Ce n’est pas qu’une impression – la fréquence des catastrophes météorologiques liées au changement climatique augmente. Sur les quarante dernières années (1982-2022), le nombre d’inondations a presque triplé, le nombre d’incendies a été multiplié par un facteur de six, et le nombre de tempêtes a doublé [1]. Selon l’ONU, ces chiffres vont continuer à s’accroître : l’un des effets majeurs du changement climatique est la hausse de la fréquence et de l’intensité des incidents météorologiques [2].

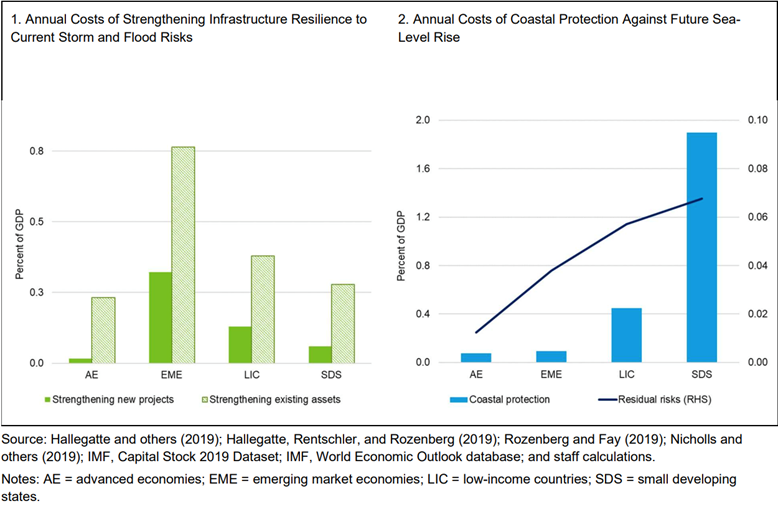

Si l’Institut Avant-garde se concentre sur les enjeux de financement de la transition en France et en Europe, comprendre quels sont les termes du débat pour les pays à faible et moyen revenu nous montre jusqu’où le dilemme d’épuisement planétaire ou budgétaire peut être mis en tension. En effet, certains pays sont non seulement particulièrement exposés à ces incidents, mais de surcroît en s’appuyant sur une situation budgétaire plus fragile que dans les pays développés. Les coûts sont pour eux considérables : Aligishiev et al. (2022) estiment un cout d’adaptation annuel de l’infrastructure aux risques d’inondations et de tempêtes de plus de 1 % du PIB pour un pays émergent et de plus de 0,5 % du PIB pour un pays à faible revenu. Cela représente des montants importants, surtout dans un monde où la dette publique est déjà élevée.

Graphique 1 – Estimation des coûts d’adaptation face à certains risques climatiques

Le cercle vicieux fragilité importante face au réchauffement / dette publique élevée

Regardons de plus près les pays à faible et moyen revenus (LIC et EME dans les graphiques ci-dessus). Les données de dette publique du FMI de 2021 indiquent un taux d’endettement moyen de 72 % du PIB pour les pays à haut revenu, 58 % du PIB pour les pays à moyen revenu, et 77 % du PIB pour les pays à faible revenu [3]. Selon le Fonds, en mars 2022, 60 % des pays à faible revenu étaient en état de surendettement ou présentaient un risque élevé de surendettement. Cela rend ces pays particulièrement vulnérables, car ils ont peu d’espace fiscal pour investir dans des politiques préventives, ainsi que pour soulager leur population après un incident.

Non seulement leur dette publique est élevée, mais sa composition a changé au cours des dernières années. Fin-2021, les pays à faible et moyen revenu devaient 61 % de leur dette publique à des créanciers privés, une hausse de 15 points de pourcentage par rapport à 2010 (Banque mondiale, 2022). Historiquement, la dette externe de ces pays était bilatérale (avec les pays du Club de Paris) et multilatérale (avec des banques de développement ou organismes internationaux) et donc avait des taux plus favorables. Le prix de cette dette de marché, qui représente maintenant une part importante du stock de dette externe de ces pays, dépend notamment de la prime de risque du pays, qui peut être très élevé. En effet, les pays à faible revenu dédient en moyenne 11 % de leurs recettes fiscales aux paiements d’intérêts de leur dette publique, et les pays à moyen revenu 9,7 %, par rapport à 4,1 % pour les pays à hauts revenus. Pour un pays à faible revenu moyen, ces paiements d’intérêts sont 1,4 fois ce qu’il dépense sur la santé ou 60 % de ce qu’il dépense pour l’éducation (Nations Unies, 2023a).

On a donc un groupe de pays dont les besoins de financement sont grands (et qui s’endettent donc beaucoup), et pour qui la dette est chère. Certains de ces pays, exposés aux catastrophes climatiques, sont donc coincés dans un cercle vicieux : le coût de leur dette va augmenter, réduisant l’espace fiscal disponible pour investir dans des politiques qui protègent contre les effets du changement climatique (Nations Unies, 2023b).

Mais au-delà de cette spirale, avons-nous une idée plus précise de l’effet du changement climatique sur la situation macroéconomique de ces pays au croisement d’une dette publique élevée et d’une vulnérabilité climatique ? La littérature académique sur les conséquences macroéconomiques du changement climatique pour les pays émergents est en train de s’étoffer. Elle étudie surtout les conséquences sur la croissance et sur la capacité de l’État à emprunter.

Effet du réchauffement sur la capacité de l’État à emprunter

En se concentrant sur le risque d’une catastrophe naturelle, tout d’abord. Mallucci (2022) ajoute un risque d’ouragan à un modèle de dette souveraine classique (Arellano (2008)) avec des obligations à long terme. Il calibre ce risque d’ouragan en utilisant l’expérience de sept pays des Caraïbes. Il constate que les gouvernements empruntent moins quand il y a ce risque. En effet, l’ajout d’une probabilité (de l’ordre de 7 % chez Mallucci) d’être victime d’une catastrophe météorologique entrave la capacité de l’état à emprunter. Les taux d’intérêts de ces sept pays des Caraïbes augmentent en moyenne de 107 points de base. La dette publique devient si chère que les pays empruntent beaucoup moins, la dette externe en pourcentage du PIB chute en moyenne de 11 points de pourcentage – le pays est partiellement exclu des marchés capitaux. L’ajout de ce risque d’ouragan complique donc énormément la capacité de l’état à se financer.

On trouve également une détérioration de la capacité de l’État à emprunter en ajoutant un choc climatique [4] au modèle d’Arellano. Quel est le raisonnement ? Mallucci poursuit l’exercice en augmentant la fréquence et l’intensité de ces ouragans pour simuler l’effet du changement climatique. La capacité de l’État à emprunter se détériore encore plus. La probabilité que le pays soit en défaut de paiement passe de 2 % à 4,6 %. Les taux d’intérêt augmentent de 233 points de base et, la dette étant plus chère, le pays se retrouve incapable d’emprunter et le ratio de dette sur PIB chute de 18 points de pourcentage.

Quelles sont les solutions ? Mallucci étudie ensuite spécifiquement la manière dont la “clause ouragan” que la Grenade ajoute à ses obligations impacte la capacité du pays à emprunter. Il démontre qu’elle préserve l’accès aux marchés financiers, mais augmente à la fois les taux d’intérêt (si le pays peut arrêter de payer dès qu’il y a un ouragan, les investisseurs demandent une compensation supplémentaire) et les niveaux d’endettement du pays.

De la hausse des coûts de financement à l’effet néfaste sur la croissance

Phan et Schwartzman (2023), eux, utilisent un modèle de croissance pour déterminer les implications en matière de rétablissement et de bien-être (“welfare”) après une catastrophe climatique. À l’instar de Mallucci, ils constatent que le risque climatique augmente les coûts d’emprunt. Ils calibrent le modèle en utilisant des données sur les cyclones au Mexique. Ils constatent que le risque d‘un défaut de paiement reste élevé après le choc du cyclone, car le pays doit emprunter pour se reconstruire. Cette augmentation persistante du risque de défaut après une catastrophe naturelle majeure explique le long chemin vers le rétablissement observé empiriquement. Ils quantifient l’effet sur le bien-être du pays : une augmentation du nombre de cyclones de 10 % fait chuter de 1 % la consommation des ménages de manière permanente. Cela montre à quel point ces catastrophes climatiques ont des conséquences sur le long terme sur la croissance du pays.

On l’a bien vu avec le COVID – des dizaines de pays à faible et moyen revenu se sont vus contraints de négocier des restructurations de dette souveraine au sein de structures internationales lentes et parfois inefficaces (comme l’Initiative de suspension du service de la dette) afin de pouvoir de nouveau emprunter ou bénéficier d’un programme avec le FMI (le FMI ne prête pas à un pays en état de surendettement). Une composition de dette plus hétérogène implique aussi des négociations plus longues et complexes en cas de défaut de paiement.

Une ébauche de solutions : de nouveaux outils de dette adaptés aux enjeux de réchauffement

Alors sommes-nous partis pour des cycles de défaut de paiement plus fréquents, en particulier pour les pays très exposés aux catastrophes climatiques ? Quels instruments sont les plus utiles pour les aider ? Il est tout d’abord important d’avoir une conversation sur le traitement de la dette climatique – comme le fait en ce moment l’Institut Avant-Garde. Il sera aussi utile de se nourrir de la recherche afin de comprendre les mécanismes économiques à l’œuvre et mieux construire et calibrer nos outils.

D’un point de vue plus opérationnel, il existe des façons d’amortir le choc lors d’une catastrophe climatique. Mallucci démontre que les “clauses ouragans” en sont un. Il existe aussi des instruments proposés par la Banque Mondiale peu utilisés. Elle a par exemple mis en place des lignes de crédit préventives, qui peuvent être activés dès l’arrivée d’un choc climatique (Cat-DDO), ce qui permet un accès immédiat à de la liquidité (le Costa Rica en 2023 est un exemple). Un autre outil toujours peu utilisé sont les ”debt-for-nature swaps”, ou une réduction de la dette en contrepartie d’un investissement dans un but climatique précis de la part du pays. En somme, on remplace de la dette par de l’investissement vert – le Belize en 2022 a utilisé un swap pour investir dans la protection de sa barrière de corail.

Tous ces instruments impliquent cependant d’emprunter plus, même si dans de meilleures conditions. Nous n’échapperons donc pas à un nouveau débat sur une annulation de dette publique dans ces pays, à l’image de ce qui avait été fait pendant l’Initiative en faveur de pays pauvres très endettés (HIPC en anglais) en 1996, afin d’aller au-delà des simples réductions de paiements d’intérêts ou des reports d’échéance que l’on voit dans les restructurations de dette en ce moment.

Alice Mugnier

Notes

[1] EM-DAT, The International Disaster Database.

[2] The Intergovernmental Panel on Climate Change. 2023. Synthesis Report of the IPCC Sixth Assessment Report. IPCC AR6 SYR. United Nations.

[3] Global Debt Database, IMF. Dette du gouvernement central, en pourcentage du PIB (Central government debt, percent of GDP), données disponibles pour 165 pays. La classification des pays entre faible/moyen/hauts revenus est aussi celle du FMI.

[4] Construit comme un risque de désastre à la Barro (2006)

Références

Aligishiev, A., Bellon, B., & Massetti, E. (2022). Macro-fiscal implications of adaptation to climate change. IMF Staff Climate Note, 2022/022.

Arellano, C. (2008). Default risk and income fluctuations in emerging economies. American Economic Review, 98(3), 690–712.

Barro, R. (2006). Rare disasters and asset markets in the twentieth century. The Quarterly Journal of Economics, 121(3), 823–866. Calculs de l’auteur.

Mallucci, E. (2022). Natural disasters, climate change, and sovereign risk. Journal of International Economics, 139.

Phan, T., & Schwartzman, F. (2023). Climate default and financial adaptation. Federal Reserve Bank of Richmond.

United Nations Committee for Development Policy Working Group on External Debt. (2023). The raw reality of the growing (external) debt crisis: A call to action. Background Paper No. 58.

United Nations Development Programme. (2023). The human cost of inaction: Poverty, social protection and debt servicing, 2020-2023

World Bank. (2022, December 6). Debt-service payments put biggest squeeze on poor countries since 2000 [Press release].

Image : Joseph Mallord William Turner, Snow Storm, 1842, huile sur toile, 36 × 48 cm, The Tate Gallery, London.