Nous allons devoir « vivre avec une dette publique élevée », c’est la conclusion que Serkan Arslanalp et Barry Eichengreen ont présentée comme implacable au symposium de Jackson Hole cette année. Selon eux : « les dettes publiques élevées ne vont pas diminuer significativement dans un futur proche. » ; cette « nouvelle réalité » serait « un « état de fait semi-permanent ».

Leur thèse s’appuie sur l’examen des quatre facteurs principaux de réduction de la dette publique au niveau mondial :

- Des surplus budgétaires primaires importants et durables. Les auteurs mettent en avant certains exemples historiques, comme la Grande-Bretagne qui maintint des surplus pendant près d’un siècle après les guerres napoléoniennes. Cependant, ils soulignent que cette manière de réduire la dette est davantage l’exception que la règle et qu’elle serait permise par le règne d’une « idéologie » (1). Elle nécessiterait une forte unité politique inexistante aujourd’hui.

- Un écart favorable entre les taux d’intérêt et la croissance (r – g). Ils jugent que (r – g) devrait modérément augmenter au cours de la prochaine décennie. Cet écart augmenterait en raison d’une moindre surabondance d’épargne mondiale et de l’impact limité des nouvelles technologies sur la productivité ; modérément, car les grands facteurs structurels évolueraient lentement (2).

- Une réduction de la dette par l’inflation. Ils soulignent que cette méthode ne serait pas durable, car il faudrait que l’inflation ne soit pas anticipée. Par ailleurs, cela pourrait fragiliser la stabilité financière (3) et occasionner des pertes pour les banques centrales.

- La mise en place de mesures de « répression financière ». Les auteurs définissent la répression financière comme l’utilisation de plafonds de taux d’intérêt et d’autres politiques pour réduire la composante r de (r – g). Ils l’écartent rapidement : selon eux, la libéralisation financière mondiale serait une « réalité économique » et les investisseurs la défendant constitueraient un lobby important. En substance : « le génie est sorti de la bouteille ».

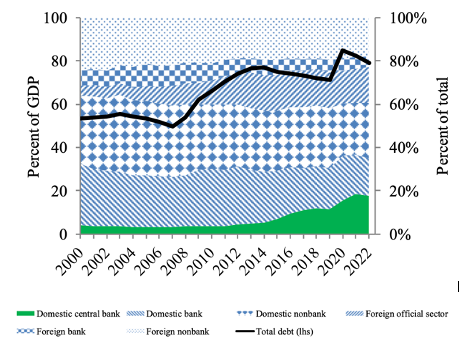

La dette publique mondiale a considérablement augmenté depuis les années 2000, atteignant près de 80 % dans les économies avancées (Graphique 1). Si les facteurs de réduction sont caducs, faut-il alors conclure comme Pierre-Olivier Gourinchas, également présent au symposium, que « nous n’avons plus de police d’assurance » et que « nous sommes au bord du gouffre », car nous n’avons plus la marge de manœuvre pour effectuer un soutien budgétaire de l’ordre de 10 % ou 20 % du PIB en cas de choc ? Cette sentence est d’autant plus problématique que l’étude menée par Eichengreen et Arslanalp se focalise sur les défis associés à la réduction de la dette, mais n’insiste pas sur l’accroissement des besoins de financement nécessaires à la transition qui devrait même la faire augmenter (4). Ils précisent d’ailleurs que la dette publique élevée n’est pas « une déclaration normative de ce qui est souhaitable », mais « positive sur ce qui est probable ».

Graphique 1 – Détenteurs de la dette publique dans les économies avancées (Dette totale en % du PIB ; décomposition en % du total)

Source : Arslanalp et Eichengreen 2023, 37.

Les auteurs présentent sans grande conviction une série de pistes pour mieux vivre avec des dettes publiques élevées : développer les marchés financiers locaux, rationaliser et accélérer la restructuration de la dette, réduire les dépenses publiques improductives, cibler les transferts sociaux, limiter les passifs éventuels en réglementant les banques, augmenter les impôts lorsque les recettes sont faibles par rapport aux normes internationales. Mais ils reconnaissent qu’il n’existe pas de solution miraculeuse, et une partie de leurs recommandations ne concerne que les pays émergents. Ils soulignent qu’en Europe la marge de manœuvre est faible pour une hausse des taxes. Finalement, leur conclusion dresse un horizon lugubre : « Cette médecine modeste ne permet pas de poser un diagnostic heureux. Mais elle permet d’établir un diagnostic réaliste ».

Cependant, Arslanalp et Eichengreen écartent de leur champ toute une gamme de politiques économiques : celles qui concernent les outils, les propriétés et les modes de gestion de la dette publique. Leur analyse de la « répression financière » pourrait être questionnée. Ce concept recouvre en réalité un large éventail de politiques allant jusqu’à « tout programme d’achat de titres du Trésor par la banque centrale ». Ces instruments mériteraient un véritable examen plutôt que d’être rejetés en bloc. Par ailleurs, d’un point de vue historique, l’application d’une lecture contemporaine à certaines politiques qui furent mises en place dans des économies aux structures très différentes est problématique (5).

Au réalisme résolu, il faut opposer l’ingéniosité. Comme exposé dans la note Transformer l’esprit économique sur la dette publique, la soutenabilité de la dette pourrait être renforcée à stock égal, par exemple en agissant sur les caractéristiques de la dette publique (comme la maturité, l’indexation, les types de détenteurs ou d’émetteurs), ou encore en mettant en place une meilleure coordination des politiques monétaires et budgétaires. Enfin, selon le rapport de Jean Pisani-Ferry et Selma Mahfouz (2023), la moitié du financement de la transition devra être assurée par le secteur privé. De nouvelles formes d’intervention de l’État vont donc devoir être pensées pour soutenir ce secteur, qui ne seront pas limitées par les dettes publiques élevées. Comme le rappelait Éric Monnet, « Les grandes infrastructures de transport du XIXe siècle ne furent pas financées par la dette de l’État, mais ce dernier garantissait la dette des compagnies de chemins de fer et organisait le développement des lignes ».

Clara Leonard

(1) La philosophie victorienne des « finances saines » dans le cas de la Grande Bretagne.

(2) Par exemple la démographie, la croissance chinoise et l’impact des nouvelles technologies.

(3) Comme ce fut le cas par exemple lors de la faillite de la Silicon Valley Bank.

(4) Les auteurs mentionnent en une phrase que : « la nécessité de consacrer les recettes aux dépenses de défense plutôt qu’au remboursement de la dette revient en force. Les gouvernements devront mobiliser des recettes supplémentaires pour faire face à la crise existentielle du changement climatique. ». Mais ils invoquent cet argument pour justifier qu’il sera difficile de dégager des surplus primaires.

(5) Barry Eichengreen (2022, 11-12) considère par exemple que la France connut une période de répression financière entre 1946 et 1953. En 1948, les banques commerciales furent tenues de détenir une quantité minimale de titres gouvernementaux (le « plancher »), équivalant à 95 % du montant détenu par chaque banque en septembre 1948. Cependant, d’un point de vue historique, qualifier cette période de « répression » revient à appliquer un cadre de pensée contemporain, en omettant le fait que ce système ne visait pas simplement à contraindre les banques, mais allait de pair avec une conception radicalement différente de l’économie. En effet, François Bloch-Lainé écrivit en 1951 : « La conception moderne des dépenses publiques considère comme erronée l’image d’un État parasite absorbant pour lui-même une part de la substance nationale : car l’État n’est qu’une idée juridique, mais non pas une réalité matérielle. Il n’y a pas de dépenses de l’État (…), car l’État n’existe pas ». La frontière était alors floue entre la sphère publique et privée.

Image : Maria Helena Vieira da Silva, Bibliothèque, 1949, huile sur toile, 114,5 × 147,5 cm, musée national d’Art moderne, Centre Pompidou.