Les revenus des ménages français sont aujourd’hui exposés à une instabilité croissante. Crises financières, pandémie, inflation, guerre en Ukraine et désormais réchauffement climatique : les chocs se succèdent et deviennent la norme plutôt que l’exception. Cette accumulation fragilise en premier lieu les travailleurs précaires, indépendants et classes populaires, souvent pris dans des trajectoires durables de vulnérabilité.

Si l’État-providence et les mécanismes assurantiels amortissent encore une partie des pertes, leurs limites apparaissent désormais clairement. L’assurance chômage, les minima sociaux et les retraites ne suffisent plus à empêcher l’enfermement de nombreux ménages dans des « trajectoires en L », où les revenus chutent brutalement puis stagnent à un niveau durablement bas. De leur côté, les assureurs privés préviennent qu’ils ne pourront plus couvrir certains risques climatiques extrêmes.

Cette situation soulève trois enjeux majeurs pour l’action publique :

- Renforcer les stabilisateurs automatiques : élargir l’accès aux allocations chômage, prolonger leur durée et mieux inclure les travailleurs atypiques. Ces dispositifs évitent que des chocs ponctuels ne se transforment en pauvreté durable et protègent la consommation comme les recettes fiscales.

- Réduire le non-recours et investir dans la résilience : simplifier l’accès aux droits sociaux, développer la formation continue et accompagner les transitions professionnelles pour favoriser le retour à l’emploi et limiter les effets persistants des crises.

- Repenser la couverture des risques systémiques : mettre en place de nouveaux mécanismes de mutualisation face aux chocs climatiques et géopolitiques. Cela suppose d’arbitrer entre solidarité nationale accrue, partenariats public-privé et investissements massifs dans la prévention (infrastructures résilientes, adaptation climatique, réindustrialisation stratégique).

L’enjeu est désormais moins de savoir si les crises vont se reproduire que de déterminer qui en assumera la charge. À défaut d’une refonte du partage des risques entre État, assureurs et ménages, chaque nouveau choc risque d’accroître les inégalités, de fragiliser la cohésion sociale et de peser lourdement sur les finances publiques.

À l’heure où les inégalités atteignent un niveau historiquement élevé en France, en partie sous l’effet d’une accumulation de crises économiques, et où les impacts du réchauffement climatique bouleversent progressivement l’économie, il devient crucial d’examiner l’incidence de ces événements sur les variations des revenus des ménages.

L’une des grandes promesses de l’État-providence de l’après-guerre était de protéger les ménages contre une réalité concrète et omniprésente : les revenus sont susceptibles de fluctuer fortement d’une année à l’autre, voire d’un mois à l’autre. Alors que la pression des crises économiques et environnementales s’intensifie et que les risques pesant sur les ménages s’accroissent, une question s’impose : cette promesse peut-elle encore être tenue ?

Selon l’INSEE, l’instabilité des revenus primaires[1], avant redistribution, peut résulter de divers facteurs : réduction du temps de travail, aléas climatiques, ajustements salariaux conjoncturels, alternance entre emploi et chômage, contrats de courte durée ou interruptions volontaires d’activité. Ces « arrêts de parcours » ou chocs économiques, loin d’être marginaux, constituent des moments charnières dans la vie des individus, susceptibles de les entraîner dans des cercles vicieux les enfermant dans une situation de pauvreté durable, par exemple après la perte d’un emploi les obligeant à accepter un poste moins bien rémunéré. Ces chocs n’ont pas qu’un impact ponctuel sur le revenu : ils accroissent le risque économique global pesant sur les individus, en fragilisant leur capacité à planifier, et à s’engager et investir dans certaines dépenses de long terme (Roussel, 2025)[2] ou à maintenir un niveau de vie décent. Le rôle de l’État-providence moderne est d’atténuer ces chocs et de réduire leur probabilité ou leur gravité, à travers différents systèmes d’assurance sociale ou d’assistance, pour limiter leur impact destructeur sur les vies des citoyens mais aussi sur l’économie dans son ensemble.

Alors que nous entrons dans une nouvelle ère macroéconomique et que ces chocs vont devenir plus fréquents, l’augmentation des risques pesant sur les ménages impose de nouvelles politiques publiques capables de mieux protéger et d’assurer les ménages face à cette instabilité croissante.

Une nouvelle ère de crises macroéconomiques

Depuis le début des années 2000, les chocs macroéconomiques se sont multipliés, au point de ne plus constituer des événements exceptionnels mais une composante récurrente de l’environnement économique mondial. Crise des subprimes (2008), crise des dettes souveraines en zone euro (2010–2012), pandémie de Covid-19 (2020–2021), crise inflationniste (2021–2023), guerre en Ukraine et tensions géopolitiques (à partir de 2022), tensions commerciales (depuis 2025) : l’histoire récente montre que ces événements s’enchaînent, interagissent et s’intensifient. Souvent d’origine extérieure à la France, ces crises affectent directement les ménages français, en fragilisant l’activité et l’emploi et en pesant sur leur pouvoir d’achat ainsi que sur leurs revenus.

À ces chocs économiques s’ajoute un changement plus structurel : le réchauffement climatique. Déjà visible en France à travers les sécheresses, inondations ou pénuries énergétiques, il entraîne des pertes économiques de plus en plus lourdes. En 2024, par exemple, la production agricole totale a reculé de 9 %[3], les céréaliers ont subi une baisse de 22 % de leurs volumes par rapport aux dernières années[4], et près de 3 milliards d’euros d’indemnisations ont été versés par les assureurs pour couvrir les dégâts causés par les pluies extrêmes, les tempêtes, la grêle et les inondations notamment. Ces phénomènes climatiques sont appelés à se multiplier et à s’intensifier dans les prochaines décennies, avec un impact croissant sur les revenus et le patrimoine des ménages. Selon France Assureurs[5], le coût des inondations pourrait ainsi atteindre 50 milliards d’euros entre 2020 et 2050, soit une hausse de plus de 80 % par rapport aux décennies passées, tandis que les sécheresses devraient doubler d’ici 2050. Dans son récent rapport « Repenser la mutualisation des risques climatiques », le Haut-Commissariat à la Stratégie et au Plan souligne que l’accumulation des dommages met en danger la soutenabilité du régime Cat-Nat[6] et du système assurantiel français, et propose plusieurs scénarios permettant d’adapter à la fois la couverture des sinistres et les mécanismes de financement pour éviter une explosion des primes et une inégalité croissante face aux risques climatiques.

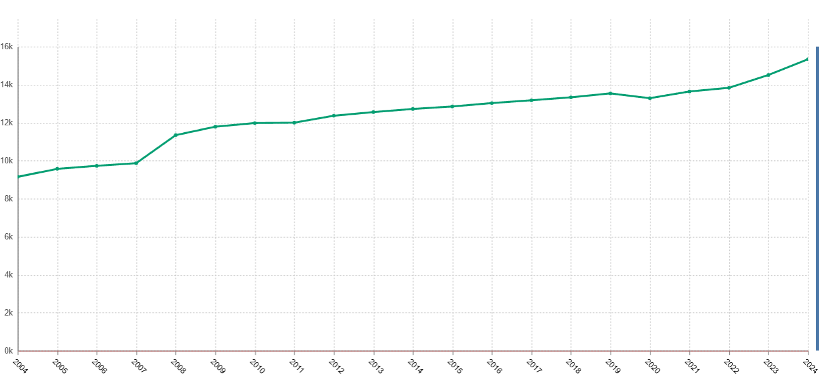

Ces chocs, qu’ils soient plus transitoires ou structurels, ont des effets persistants sur l’économie française : fermeture d’entreprises, fragilisation de certaines filières (ex. : tourisme, agriculture, industrie), chômage partiel ou définitif, réaffectation professionnelle – provoquant des ruptures et fluctuations dans les trajectoires professionnelles et financières des individus. Cela se traduit par un risque croissant de pauvreté monétaire (Graphique 1) : en France, le nombre d’individus à risque de pauvreté monétaire a augmenté de plus de 40 % dans l’enquête européenne EU-SILC (EPCV-SRCV en France) tandis que sur la même période la population a cru de moins de 5 %.

Au-delà de ces fluctuations « ordinaires », des chocs plus sévères touchent chaque année une fraction significative des ménages. Pour Parma et al. (2025), environ 14 % d’entre eux voient leurs revenus diminuer de plus de 20 % d’une année sur l’autre sur la même période. Selon l’INSEE[7], ces dynamiques se renforcent lors des crises macroéconomiques majeures : ainsi, plus de 22 % des ménages ont déclaré une chute de revenus supérieure à 20 % pendant la crise du Covid (2020-2021), un chiffre révélateur de l’ampleur du choc pour certains foyers français. De plus, Kramarz et al. (2022) montrent que les risques présentent une cyclicité différenciée : avant les récessions de 1993 et 2009, la dispersion s’accroît nettement en bas de la distribution, tandis qu’elle se réduit en haut. Autrement dit, les ménages modestes subissent davantage de variations de revenu lors des crises.

Graphique 1 – Nombre d’individus à risque de pauvreté monétaire dans les enquêtes EPCV-SRCV 2004-2024

Source : Calcul de l’auteur.

Lecture : Nombre d’individus à risque de pauvreté monétaire (-60 % du revenu médian) dans les enquêtes EPCV et SRCV entre 2004 et 2024.

À l’heure où les crises se multiplient et fragilisent de plus en plus les revenus des ménages français, le risque de baisse de revenu touche une part croissante de la population. Ce risque n’est, en plus, pas réparti uniformément : certains profils s’avèrent beaucoup plus exposés que d’autres. Il importe de mieux comprendre cette distribution pour mettre en place des filets de sécurité adaptés, publics comme privés.

Des profils hétérogènes d’individus face aux risques économiques

Pour identifier les individus les plus exposés aux fluctuations de revenu en France, les économistes étudient la distribution de ces variations au sein de groupes comparables par leurs caractéristiques socio-économiques (niveau de revenu, âge, profession, genre, etc.).

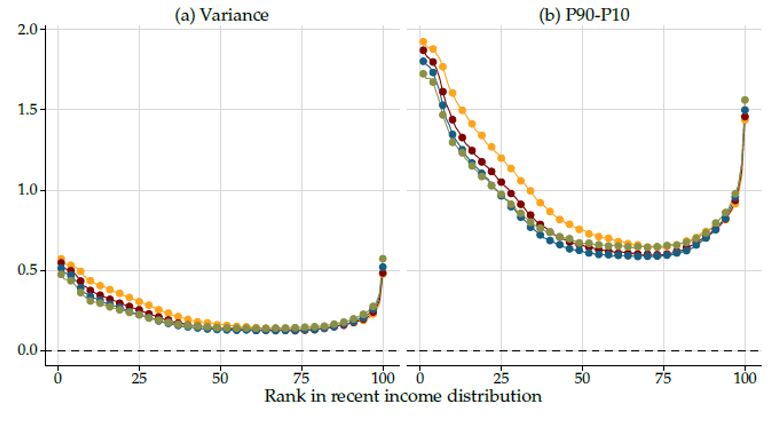

C’est le cas de Stancheva et al. (2023) qui, à partir des données fiscales de la DGFIP, montrent que la volatilité des revenus varie fortement selon le revenu initial. Le Graphique 2 met en évidence la distribution du risque en fonction du niveau initial de revenu, présentant une forme « en U » : la variance et l’écart interquantile (P90–P10) sont plus élevés en haut et en bas de la distribution, et plus faibles pour les classes moyennes. Cette volatilité s’explique, en haut de l’échelle, par une exposition accrue à des sources de revenu variables (primes, dividendes, rémunération à la performance) ; en bas, elle reflète surtout la précarité des conditions d’emploi (temps partiel, indépendants, instabilité salariale), difficilement maîtrisée.

Graphique 2 – Volatilité des revenus le long de la distribution de revenu

Source : Aghion, Ciornohuz, Gravoueille, Stantcheva (2023), ‘Anatomy of Inequality and Income Dynamics in France’,

Lecture : La figure présente deux mesures de dispersion de la croissance du revenu logarithmique sur cinq ans pour la composante idiosyncratique, selon quatre groupes d’âge (30–34, 35–39, 40–44 et 45–49), le long de la distribution du revenu récent. Le panneau (a) représente la variance, et le panneau (b) la différence entre les 90ᵉ et 10ᵉ percentiles.

Kramarz et al. (2022) complètent ce constat en soulignant que les femmes connaissent une volatilité de revenu plus élevée que les hommes, du fait notamment des interruptions liées aux congés maternité et de leur surreprésentation dans les emplois précaires (75,1 % des temps partiels et 56 % des CDD). Cependant, les hommes sont davantage exposés aux fortes baisses de revenu, en raison d’une distribution plus asymétrique.

Si la forme en U de la dispersion des revenus est visible pour l’ensemble des professions, Stancheva et al. (2023)montrent par ailleurs que certains métiers sont nettement plus exposés à la volatilité que d’autres. Les artisans, commerçants, entrepreneurs et agriculteurs présentent une dispersion de la croissance de leur revenu nettement plus élevée sur l’ensemble de la distribution. Pour les classes moyennes, leur instabilité est même plus de deux fois supérieure à celle observée dans les autres professions. Cette exposition tient largement à l’irrégularité des contrats et des missions. En effet, la montée en puissance des contrats courts et la restructuration de l’emploi ont fragmenté les trajectoires professionnelles, entraînant depuis 2015 une hausse continue des sorties de l’emploi[8]. Pour les indépendants, l’irrégularité des missions engendre un effet similaire mais moindre, avec une instabilité importante du revenu au mois le mois.

Les chocs de revenu ont par ailleurs des effets persistants. Selon Parma et al. (2025), parmi les individus ayant subi une forte baisse de revenus plus de 20%) entre 2006 et 2017, deux tiers d’entre eux gagnaient moins de 80 % de leur revenu initial un an plus tard, et moins d’un quart avaient retrouvé totalement leur niveau antérieur. Cette faible capacité de récupération illustre une trajectoire en « L » : après une chute brutale, le revenu reste durablement bas sans rebond significatif, piégeant de nombreux ménages dans des trajectoires de fragilisation, autrement appelé cercles vicieux.

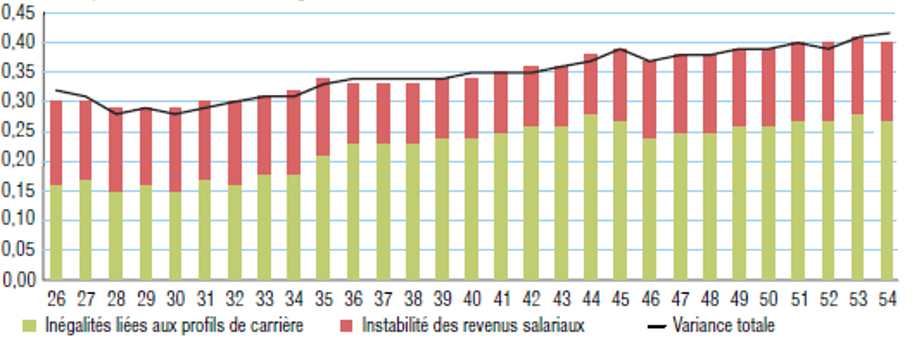

Graphique 3 – Décomposition de la variance du revenu salarial

Source : INSEE Analyses, ‘L’instabilité du revenu, facteur important d’inégalité’

Lecture : les inégalités de revenu salarial (variance totale du logarithme) tendent à augmenter avec l’âge à partir de 28-30 ans. Cette hausse est due essentiellement aux inégalités liées aux profils de carrière, alors que l’instabilité des revenus salariaux pèse davantage chez les plus jeunes. Data : INSEE panel DADS

Les fortes disparités d’exposition aux risques et la persistance des pertes de revenu révèlent les limites des dispositifs actuels de protection. Face à une insécurité économique désormais chronique et à la multiplication des crises, il devient nécessaire de repenser les politiques publiques et d’inventer de nouvelles solutions pour assurer les individus contre ces risques.

Repenser les politiques publiques pour un nouveau partage des risques

Les analyses précédentes ont montré que les crises économiques et climatiques renforcent l’instabilité des revenus et que ce risque, loin d’être uniforme, frappe certains ménages avec plus d’intensité que d’autres. Cela pose une question centrale : comment assurer efficacement les ménages face à ces fluctuations grandissantes de revenu ?

La promesse d’après-guerre d’un État-providence protecteur, notamment à travers les systèmes d’assurance collective (chômage, retraites, minima sociaux), est aujourd’hui vraisemblablement menacée.

En effet, si les mécanismes d’assurance sociale demeurent essentiels, ils apparaissent aujourd’hui insuffisants face à la multiplication et à la transformation des risques qui peuvent toucher les individus et les ménages. Parallèlement, les assureurs privés atteignent leurs limites, notamment pour les risques climatiques devenus difficilement assurables. Dès lors, se pose la question d’un nouveau partage entre solidarité nationale et assurance privée, et de l’invention de solutions adaptées aux défis du XXIᵉ siècle.

(i) Un État-providence sous tension

Les dispositifs traditionnels de l’État-providence — assurance chômage, minima sociaux, retraites — demeurent un pilier essentiel de protection face aux pertes de revenu. Pourtant, leur efficacité apparaît de plus en plus limitée. Comme rappelé plus haut, ils n’ont pas empêché le taux de pauvreté d’augmenter ces dernières années en France, et de plus de nombreux ménages touchés par un licenciement ou une baisse brutale de revenus ne parviennent pas à retrouver leur niveau initial, illustrant la trajectoire en « L » des revenus après un choc. Les chocs répétés, dont la fréquence augmente, enferment ainsi une partie de la population dans des cercles vicieux de pauvreté durable.

Cette fragilité est magnifiée par certaines réformes récentes qui ont progressivement réduit la portée des filets sociaux : par exemple les multiples durcissements de l’assurance chômage (diminution de la durée d’indemnisation, hausse des conditions d’éligibilité) et l’accès plus restreint au RSA. Si la France demeure l’un des pays européens où l’assurance chômage reste relativement généreuse, son coût recule après les réformes de 2019, 2023 et fin 2024 – et pourrait ne représenter plus que 1,2 % du PIB d’ici 2027[9].

À l’échelle macroéconomique, une protection insuffisante engendre des coûts différés : chômage prolongé, affaiblissement de la consommation des ménages et donc baisse des recettes fiscales. Blanchard et Tirole (2021)rappellent qu’un État-providence affaibli réduit la résilience globale face aux crises. Ce constat est aussi fait par le FMI[10], qui estime que l’affaiblissement des stabilisateurs automatiques (assurance chômage, transferts sociaux) réduit la capacité de résilience macroéconomique face aux crises et fragilise particulièrement les travailleurs précaires et indépendants. Ainsi, si des stabilisateurs plus robustes impliquent un coût budgétaire plus élevé à court terme, le FMI insiste sur le fait qu’ils évitent des dépenses bien plus lourdes à long terme, en limitant la persistance du chômage, la volatilité de la consommation et la perte de recettes fiscales.

Des pistes existent pour renforcer ces dispositifs et mieux protéger les ménages face aux chocs de revenu. L’élargissement de l’accès aux allocations chômage et l’allongement de leur durée permettraient de limiter les trajectoires en « L » qui enferment durablement certains individus dans la pauvreté. Une meilleure prise en compte des travailleurs atypiques (indépendants, précaires, autoentrepreneurs) s’impose également, ces derniers étant particulièrement exposés à l’instabilité de revenu. Le développement d’une forme d’assurance salariale[11] offrirait aux travailleurs concernés et à certains secteurs comme l’agriculture ou le tourisme un amortisseur supplémentaire face aux baisses temporaires d’activité et un soutien pour des réallocations parfois nécessaires.

En parallèle, la réduction du non-recours aux droits sociaux, qui touche près de 30 % des chômeurs (Gonzalez et Nauze-Fichet, 2021), et un investissement accru dans la formation et la reconversion contribueraient à renforcer la résilience des ménages. France Stratégie (2016, 2024)[12] souligne d’ailleurs que des dispositifs de formation continue et d’accompagnement personnalisé favorisent un retour plus rapide et durable à l’emploi, et appelle à simplifier et renforcer ces outils afin d’aider les travailleurs à s’adapter aux mutations économiques et sectorielles.

(ii) L’émergence de nouveaux risques systémiques

Les filets de sécurité traditionnels, conçus pour amortir majoritairement des aléas individuels apparaissent de plus en plus inadaptés face à la multiplicité des crises macroéconomiques d’ampleur systémique. L’accumulation de chocs majeurs au cours des deux dernières décennies impose donc de repenser les outils de protection collective, en développant des mécanismes spécifiques capables de répondre à ces événements de grande envergure.

Les crises macroéconomiques récentes (2008, 2010–2012, 2020, 2022) ont révélé l’importance d’instruments de stabilisation rapides et automatiques. Blanchard (2025) propose ainsi des « quasi-stabilisateurs automatiques », déclenchés sans délai en cas de crise, tels qu’une baisse de la TVA dans certains secteurs, la prolongation immédiate des droits au chômage ou encore la suspension temporaire de certaines charges fiscales, afin d’éviter l’inefficacité et la lenteur des réponses discrétionnaires.

Mais au-delà de la compensation, l’État devrait également renforcer des politiques de prévention face à ces nouveaux risques systémiques. Cela passe par une réorganisation des chaînes d’approvisionnement et des relations commerciales afin de réduire la dépendance aux chocs extérieurs (Hausmann & Hidalgo, 2023), par une réindustrialisation ciblée sur des produits stratégiques (semi-conducteurs, énergie, santé), ainsi que par des investissements accrus dans l’adaptation climatique (infrastructures résilientes, gestion de l’eau, protection des littoraux). Ces stratégies préventives, déjà mises en avant par la Commission européenne[13] et par le FMI[14] visent à réduire la vulnérabilité ex ante des ménages et de l’économie, plutôt que de se limiter à indemniser les pertes une fois le choc survenu.

Pour finir, loin d’être un aléa ponctuel, le changement climatique s’impose désormais comme une contrainte permanente pesant sur l’économie française. Si le Haut-Commissariat au Plan alerte sur la fragilité croissante du régime Cat-Nat et, plus largement, de l’équilibre du système assurantiel national, plusieurs grands assureurs privés annoncent déjà qu’ils ne pourront plus couvrir certains risques climatiques extrêmes, devenus trop coûteux et trop récurrents pour rester assurables dans le cadre des règles actuelles du marché.

Ainsi, la répartition de ces nouveaux risques entre acteurs publics et privés devient dès lors un enjeu central. Faut-il renforcer la solidarité nationale à travers des mécanismes publics élargis, quitte à accroître la dépense publique de prévention et d’indemnisation ? Ou au contraire réorganiser la mutualisation des risques au niveau des assureurs en renforçant les partenariats public-privé pour absorber les pertes exceptionnelles ? Ces interrogations dépassent la seule dimension climatique, la montée des risques systémiques appelle donc une réflexion de fond sur la répartition des responsabilités entre l’État, les assureurs et les ménages, afin de maintenir un système de protection soutenable et équitable.

Conclusion

L’instabilité des revenus est devenue la nouvelle normalité. Les crises économiques, sanitaires et climatiques s’enchaînent et fragilisent chaque fois davantage les trajectoires des ménages. Face à des chocs plus fréquents et plus coûteux, les dispositifs classiques de protection sociale montrent leurs limites, tandis que les assureurs privés annoncent leur retrait progressif des risques extrêmes jugés inassurables. La question n’est donc plus de savoir si ces aléas vont se répéter, mais qui en portera demain la charge.

L’État peut-il encore assumer seul ce rôle, alors qu’il cherche à réduire son déficit public ? Les assureurs privés peuvent-ils être associés via de nouveaux mécanismes de mutualisation ? Ou faudrait-t-il investir dès maintenant dans des filets de sécurité plus solides pour éviter que chaque crise ne génère demain des coûts sociaux et fiscaux encore plus lourds ? Plus que jamais, les promesses d’après-guerre de protection et de solidarité apparaissent fragilisées.

Ludovic Roussel

Image : Piet Mondrian, Bois près d’Oele, 1908, huile sur toile, 128 x 158 cm

À lire aussi

- Accompagner la transition sur le marché du travail : des problèmes et quelques solutions

- Transition et marché du travail : mieux accompagner les réallocations

Notes

[1] Définition INSEE : Les revenus primaires correspondent aux revenus dont disposent les unités résidentes du fait de leur participation directe à des processus de production et les revenus qu’elles reçoivent d’actifs financiers ou de ressources naturelles en échange de leur mise à disposition à une autre unité institutionnelle.

[2] Ludovic Roussel, « Household Expenditure Commitments: Heterogeneity, Formation, and Income Shock Adjustments”, 2025.

[3] Insee Première «Le compte provisoire de l’agriculture en 2024», 03 Juillet 2025.

[4] Note de Conjoncture « Grandes cultures. En 2024, baisse de 22% de la production des céréales à paille par rapport à la moyenne des 5 campagnes précédentes », Agreste, Ministère de l’Agriculture et de la Souveraineté Alimentaire, 17 septembre 2024

[5] Rapport final « Adapter le système assurantiel français face à l’évolution des risques climatiques », Ministères Aménagement du territoire Transition Ecologique, Décembre 2023

[6] Créé par la loi du 13 juillet 1982, le régime “Cat Nat” organise l’indemnisation des dommages liés aux catastrophes naturelles par un mécanisme public-privé de solidarité et de mutualisation des risques.

[7] Insee, « France, portrait social Edition 2021», 25 Novembre 2021

[8] Banque de France, « De l’emploi au chômage et vice versa : impact et évolution des flux » 08 octobre 2024

[9] Unedic, « Situation Financière de l’assurance chômage pour 2025-2027 », 12 Juin 2025 – Calcul de l’auteur basé sur les prévisions de l’Unedic.

[10] Fond Monétaire International (FMI), « Fiscal Monitor April 2023 », 12 Avril 2023

[11] Dans l’esprit de ce que Robert Lalonde propose dans «The Case For Wage Insurance », 30 Septembre 2007

[12] France Stratégie, « Relever collectivement le défi des transitions professionnelles », Rapport du Réseau Emplois ; Compétences, 24 août 2023 – France Stratégie, « L’accompagnement vers et dans l’emploi », Juin 2016

[13]Commission Européenne, «Plan d’adaptation au changement climatique », 24 février 2021

[14] Fond Monétaire International (FMI), « Fiscal Monitor April 2023 », 12 Avril 2023