Le budget de la France s’est verdi ces dernières années, mais cette estimation dépend des conventions choisies. Il est possible par ailleurs d’aller plus loin et certaines pistes pourraient être explorées dès cette année alors que les négociations budgétaires vont bon train. A plus long terme, l’enjeu sera aussi d’anticiper la chute annoncée des recettes énergétiques.

Quel est l’impact environnemental du budget de la France, et comment le réduire ? Depuis la loi de finances du 28 décembre 2019, le Parlement a rendu obligatoire son évaluation, à la suite des travaux d’une mission conjointe de l’Inspection générale des finances (IGF) et du Commissariat général au développement durable (CGEDD). Concrètement, chaque année, la France publie, en annexe du projet de loi de finances, un document renseignant sur l’impact environnemental du budget de l’État. Que nous apprend ce document sur les efforts restant à accomplir pour verdir les finances publiques ? Et quelles pistes offre-t-il pour les négociations budgétaires en cours ?

Le budget s’est considérablement verdi ces dernières années

Méthodologiquement, le budget vert français repose sur une classification de chaque dépense selon son impact sur six objectifs environnementaux inspirés de la taxonomie verte européenne. Ces six axes couvrent : (1) la lutte contre le changement climatique (atténuation), (2) l’adaptation au changement climatique et la prévention des risques naturels, (3) la gestion durable de l’eau, (4) la transition vers l’économie circulaire et la gestion des déchets, (5) la lutte contre les pollutions (air, eau, sols) et (6) la préservation de la biodiversité et des milieux naturels. Pour chaque action budgétaire de l’État (programme, mission…) et chaque dépense fiscale, une cote est attribuée en évaluant si l’impact est favorable, défavorable ou neutre vis-à-vis de chacun de ces six objectifs. Une note globale est ensuite calculée : une dépense est dite « globalement favorable » si elle soutient positivement tous les axes (ou positifs/neutres), « globalement défavorable » si elle les affecte tous négativement (négatifs/neutres), et « mixte » si elle a des effets contrastés selon les axes. Le rapport présente ainsi la proportion du budget de l’État classée « verte » (favorable) mais aussi la part « brune » (défavorable), par exemple les dépenses subventionnant les énergies fossiles sont identifiées comme défavorables.

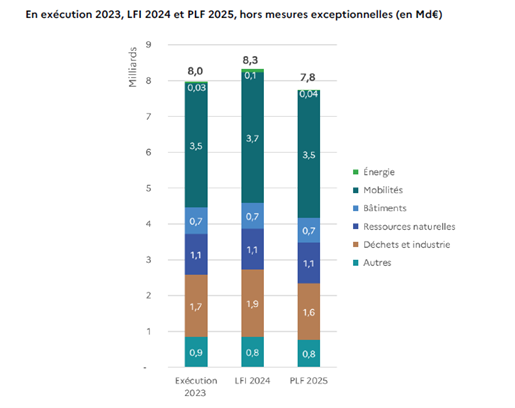

À cet égard, le budget français ne comporte plus qu’un volume limité de dépenses défavorables à l’environnement. En 2025, 8,1 milliards d’euros de dépenses, au sein du périmètre du budget vert (PDE et dépenses fiscales), présentent un impact négatif sur au moins un axe environnemental, sans effet positif compensatoire[1] (voir Graphique 1). En 2023, ce montant s’élevait à 26,1 milliards d’euros, en raison des mesures exceptionnelles de soutien aux ménages mises en place depuis 2022 pour faire face à la forte hausse des prix de l’énergie.

Graphique 1 – Les dépenses défavorables à l’environnement dans le budget vert

Source : Direction du Budget, Budget Vert 2025.

Lecture : Le PLF 2025 prévoit 7,8 Md€ de dépenses défavorables à l’environnement hors mesures exceptionnelles, qui représentaient 0,3 Md€ en 2025.

En 2025, la majeure partie des dépenses défavorables à l’environnement relèvent des dépenses fiscales (6 Md€ dans le PLF 2025). Dans le secteur de la mobilité, elles concernent principalement les taux réduits sur les carburants (2,5 Md€) et le soutien au transport aérien (0,5 Md€). Dans le secteur du bâtiment, plusieurs dispositifs fiscaux (0,7 Md€), dont les régimes Duflot et Pinel, favorisent l’artificialisation des sols. Enfin, dans les secteurs des déchets et de l’industrie, 1,6 Md€ de dépenses fiscales sont jugées défavorables, notamment les tarifs réduits sur le gazole non routier et sur les énergies destinées aux installations grandes consommatrices d’énergie, qu’elles soient soumises au système européen d’échange de quotas d’émission (ETS) ou exposées à la concurrence internationale.

Cependant, la définition même d’une dépense fiscale fait que certaines interventions échappent au périmètre du budget vert. Une dépense fiscale est en effet définie comme une mesure dérogatoire au régime fiscal de référence entraînant une perte de recettes pour l’État[1]. Autrement dit, toute perte de recettes n’est pas nécessairement considérée comme une dépense fiscale, car cette qualification suppose de se référer à une norme implicite à laquelle la mesure dérogerait. Or, cette norme n’est pas fixe : elle découle d’une interprétation a posteriori des intentions du législateur et peut évoluer avec la législation nationale ou européenne. Ce flou conceptuel avait déjà été souligné par I4CE dans une publication de 2022[3], qui estimait à 19 Md€ le montant total des dépenses fiscales défavorables au climat. Dans un rapport de 2023[4], l’IGF adoptait une approche plus large en intégrant plusieurs dispositifs non comptabilisés comme dépenses fiscales au sens strict, mais présentant un effet similaire :

- le différentiel de taxation entre essence et gazole (environ 3,3 Md€ par an) ;

- les exonérations d’accise sur les énergies bénéficiant au transport maritime et à l’aviation (0,7 Md€ et 3,6 Md€ en 2023 respectivement) ;

- le taux réduit de TVA sur les billets d’avion (170 M€ par an selon la DLF) ;

- les exonérations de fiscalité locale favorables à l’artificialisation des sols (environ 650 M€ par an, selon l’IGF et le CGEDD) [5].

Du côté des recettes environnementales, le budget vert pour 2025 estime que 30,4 Md€ sont affectés au budget général de l’État et 34,2 Md€ aux collectivités territoriales et aux opérateurs de la transition écologique. Ces recettes proviennent principalement des accises sur l’énergie : la fraction perçue en métropole sur les produits énergétiques autres que le gaz naturel et le charbon (31 Md€, dont 18 Md€ pour l’État), celle sur le gaz naturel (3,1 Md€) et celle sur l’électricité (4,6 Md€), toutes trois revenant à l’État. S’y ajoutent la taxe générale sur les activités polluantes (TGAP), qui devrait rapporter 1,3 Md€ à l’État en 2025, la taxe sur l’immatriculation des véhicules (2,1 Md€ pour les régions), la taxe incitative d’enlèvement des ordures ménagères (plus de 5,7 Md€ pour les communes) et la taxe pour obstacle sur les cours d’eau, qui finance les agences de l’eau à hauteur de 2,2 Md€.

Peut-on aller plus loin ? Quelques pistes pour verdir encore plus le budget en 2026

Pour les négociations budgétaires de 2026, deux pistes principales s’offrent aux parlementaires pour poursuivre le verdissement du budget. Un recensement des propositions existantes montre qu’elles pourraient, à moyen terme, générer jusqu’à 27 Md€ de recettes supplémentaires par an.

Tout d’abord, il est possible de cibler les dernières dépenses « brunes », sans se limiter aux seules dépenses fiscales. Le gouvernement Lecornu, dans la continuité du précédent, a annoncé vouloir dégager plusieurs milliards d’euros d’économies sur les dépenses fiscales. Une option consisterait à s’attaquer aux dépenses fiscales défavorables à l’environnement, qui représentaient environ 6 Md€ dans le PLF 2025. Parmi elles, les taux réduits sur les carburants et le soutien au transport aérien, pour un coût total d’environ 3 Md€, devraient constituer des priorités, avant les tarifs réduits (plus importants sectoriellement) ou les dispositifs favorisant l’artificialisation des sols, dont le poids est moindre et la justification plus défendable.

Mais il ne faut pas s’en tenir à la seule catégorie des dépenses fiscales au sens strict. Comme évoqué plus haut, l’égalisation de la taxation entre l’essence et le gazole rapporterait plus de 3 Md€ par an, l’alignement du taux réduit de TVA sur les billets d’avion environ 200 M€, et l’IGF estimait en 2023 que la convergence progressive des quatre principaux tarifs réduits d’accise sur les énergies avec le tarif normal du gazole pourrait générer 1,1 Md€ de recettes supplémentaires dès 2025 et 3,8 Md€ à l’horizon 2030[6].

Ensuite, une autre piste consiste à accompagner la transition écologique, notamment dans le secteur automobile et du bâtiment, en mobilisant de nouvelles recettes environnementales. Les taxes environnementales ont pour vocation première d’inciter à réduire les atteintes à l’environnement en donnant un prix aux externalités négatives de certaines activités. Elles n’ont donc pas, en théorie, d’objectif de rendement, même si leurs recettes peuvent être précieuses pour financer la transition. Au-delà de leur rôle incitatif, leur potentiel de soutien ciblé aux secteurs clés de la décarbonation ne doit pas être négligé. Ainsi, pour accélérer la rénovation énergétique des bâtiments, l’IGF proposait en 2023[7] de relever au taux normal (20 %) la TVA intermédiaire de 10 % applicable aux travaux hors rénovation énergétique, tout en élargissant la définition des travaux éligibles au taux réduit de 5,5 %. Cette mesure pourrait générer un rendement de 4,5 Md€. Dans le secteur des transports, la Fédération européenne pour le transport et l’environnement (2022) [8] plaidait pour un « choc de fiscalité » afin d’accélérer l’électrification du parc automobile. Elle proposait de réformer la taxe annuelle sur les véhicules de société (TAVS), les avantages en nature liés à l’usage des véhicules dans le barème de l’impôt sur le revenu, ainsi que le régime de déductibilité de l’amortissement des véhicules, pour un rendement attendu de plus de 9,3 Md€. Enfin, l’IGF recommandait également de poursuivre la baisse du seuil de déclenchement du « malus CO₂ » (au rythme d’au moins 5 gCO₂/km par an) et du « malus poids » (au moins 50 kg par an), tout en étendant ce dernier aux véhicules électriques et hybrides rechargeables. Ces ajustements rapporteraient environ 0,6 Md€.

Préparer l’après : anticiper la chute des recettes énergétiques

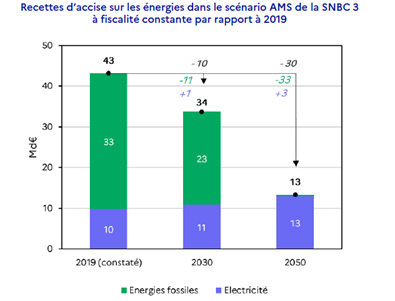

À plus long terme, le principal défi consistera à accompagner la baisse progressive des recettes issues de la fiscalité énergétique fossile. Une transition réussie entraînera mécaniquement une diminution des recettes tirées des taxes sur les énergies fossiles. Selon le scénario AMS de la Stratégie nationale bas-carbone (SNBC), les pertes de recettes d’accises sur l’énergie pourraient atteindre 10 Md€ en 2030 par rapport à 2019, à fiscalité constante, sous l’effet de la contraction des assiettes. À l’horizon 2050, elles atteindraient environ 30 Md€, d’après la Direction générale du Trésor[9] (voir Graphique 2).

Graphique 2 – Les recettes des taxes sur les énergies fossiles sont amenées à se réduire

Source : Direction Générale du Trésor, 2025

Cette baisse annoncée des recettes de la fiscalité énergétique impose de créer de nouvelles sources de financement pour la transition. Le candidat le plus évident serait la mise en place d’une taxe carbone plus ambitieuse que la composante carbone introduite en 2014. Selon la Direction générale du Trésor, pour entraîner à elle seule la transition, une telle taxe devrait atteindre 450 €2018 par tonne en 2050. À ce niveau et sur cette trajectoire, ses recettes pourraient s’élever à 45 Md€2018 en 2030 et près de 70 Md€2018 en 2040, soit une hausse du taux de prélèvements obligatoires d’environ deux points par rapport à la tendance. Elle compenserait ainsi largement l’érosion de la fiscalité énergétique, avec un effet globalement neutre sur les revenus des ménages puisqu’elle remplacerait les taxes existantes, même si des effets redistributifs plus complexes demeureraient selon les profils de consommation énergétique. De façon plus réaliste, il est toutefois difficile d’envisager une taxe carbone isolée des autres instruments de politique climatique. Toujours selon la Direction générale du Trésor, un dispositif combinant taxe carbone et politique de subventions permettrait d’atteindre les mêmes objectifs avec un niveau de taxe limité à environ 200 €, au prix cependant de devoir trouver d’autres sources de financement complémentaires.

En définitive, la France dispose déjà d’une base solide pour continuer de verdir son budget mais la cohérence entre les objectifs climatiques et la structure budgétaire reste encore à construire. La suppression progressive des dépenses brunes, le renforcement de la fiscalité environnementale et l’anticipation de la baisse des recettes issues des énergies fossiles devront être au cœur des débats budgétaires à venir.

Cyprien Batut

Image: Paul Klee, Pflanze und Fenster Stilleben, 1927, huile sur toile.

A lire aussi:

Notes

[1] Rapport sur l’impact environnemental du budget de l’État (budget vert) – PLF 2025

[2] Voies et moyens, Tome 2, 2025.

[3] Maxime Ledez et Charlotte Vaille, « Dépenses fiscales défavorables au climat : quelles sont-elles et combien coûtent-elles ? », Le point climat n°70, Juin 2022.

[4] IGF, « Adaptation de la fiscalité aux exigences de la transition écologique », mai 2023.

[5] IGF-CGEDD, « Le financement de la stratégie nationale pour la biodiversité (SNB) pour 2030 », novembre 2022.

[6] IGF, 2023, Ibid.

[7] IGF, 2023, Ibid.

[8] Transport & Environnement, « Électrification des voitures de société, une réforme fiscale est nécessaire – Comment réduire les émissions CO2 des flottes commerciales par la fiscalité », janvier 2022.

[9] Direction Générale du Trésor, Rapport final – Les enjeux économiques de la transition vers la neutralité carbone, Janvier 2025.