Quatre ans après le choc gazier de 2022, la fermeture du détroit d’Ormuz en février 2026 plonge l’économie mondiale dans une nouvelle crise énergétique. Si plusieurs facteurs laissent penser que l’impact sera plus contenu qu’en 2022, l’incertitude reste majeure : selon la Banque de France, l’inflation pourrait osciller entre 1,7% et 3,3% en 2026. Contrairement à une idée reçue, cette inflation importée n’est pas une aubaine budgétaire mais un appauvrissement collectif dont la facture complète se matérialisera en 2027-2028. Face à un déficit de 5% et une dette de 115,6% du PIB, le gouvernement privilégie cette fois des aides ciblées plutôt qu’un bouclier généralisé, déplaçant ainsi le coût du choc vers les ménages les plus fragiles et certaines entreprises. Le véritable enjeu n’est donc pas l’inflation en soi, mais la question sous-jacente qu’elle pose : qui paiera la facture ? A seulement quelques mois des élections présidentielles de 2027, cette question deviendra explosive autant socialement que politiquement.

Il est difficile de prévoir à quoi ressemblera notre économie en 2027, et ce, pour une bonne raison : le 28 février dernier, les Etats-Unis et Israel ont lancé une opération militaire, « Epic fury », qui a mené à la fermeture du détroit d’Ormuz sous la menace des missiles et drones iraniens. Le problème est que plus de 20 % des hydrocarbures mondiaux[1] circulent par ce détroit, cela a donc provoqué une envolée des prix des carburants. Quatre ans après la crise énergétique survenue à la suite de l’invasion de l’Ukraine par les forces russes, l’économie mondiale est de nouveau agitée par une crise économique liée aux énergies fossiles.

Comme en 2022, rien ne permet d’envisager avec certitude quels seront les impacts de ces évènements sur nos économies, nos finances publiques, etc. Mais nous avons cette fois le privilège du recul : même si comparaison ne fait pas raison, nous pouvons nous baser sur l’expérience de la crise du gaz russe pour anticiper les effets de celle à venir. C’est ce que nous entreprenons de faire ici en trois temps car la crise qui se profile risque de se répéter dans les décennies à venir : d’abord, que savons-nous de la taille du choc qui se prépare, comment se traduira-t-il en termes d’inflation, et se compare-t-il aux chocs antérieurs. Ensuite, quels seront ses impacts probables sur les finances publiques françaises. Enfin, un peu d’économie politique : les crises inflationnistes sont partout et toujours des conflits de répartition, quels seront les impacts redistributifs des chocs possibles selon les réponses du gouvernement ?

Un choc plein d’aléas

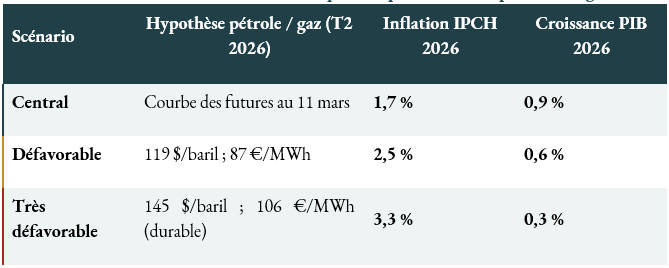

La Banque de France, dans ses projections intermédiaires publiées le 25 mars 2026[2], a fait un choix révélateur : présenter trois scénarios contrastés (voir Tableau 1) plutôt qu’une trajectoire centrale assortie d’intervalles de confiance. L’écart entre le scénario central et le scénario très défavorable est significatif : 1,6 point d’inflation, 0,6 point de croissance en une seule année. Selon la durée de la fermeture du détroit, l’ampleur de la réponse des OPEP+, l’intensité des sanctions secondaires, tout peut changer.

Tableau 1 — Scénarios macroéconomiques : impact d’un choc pétrolier et gazier

Note : le scénario central repose sur l’hypothèse d’une résolution rapide des tensions géopolitiques.

Source : Institut Avant-Garde, calculs des auteurs.

Le parallèle avec 2022 appelle toutefois une précision importante : plusieurs facteurs laissent penser que la diffusion du choc sera cette fois plus contenue. D’abord, l’inflation de départ est faible (0,9 % en moyenne en 2025, contre 4,2 % en février 2022 quand éclate la guerre en Ukraine). Ensuite, la dépendance européenne au gaz russe est désormais résiduelle, le marché du GNL est plus diversifié, la demande de gaz a baissé d’environ 20 % depuis 2021, et la France est redevenue exportatrice nette d’électricité.

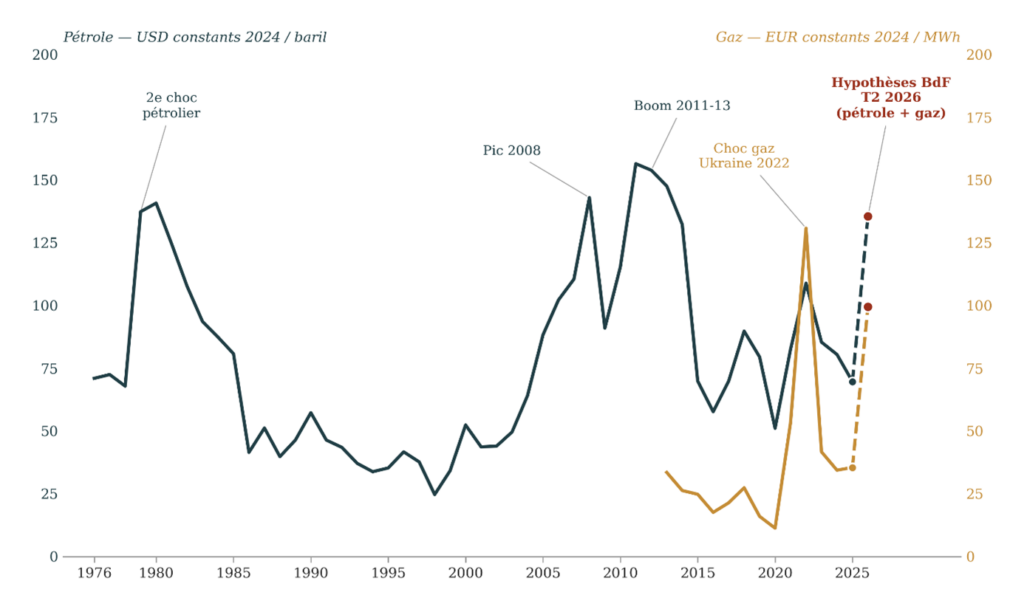

Par ailleurs, il faut relativiser l’ampleur du choc, même dans le pire des scénarios. Exprimés en euros constants, les prix de l’énergie envisagés par la Banque de France pour 2026 restent en deçà des pics historiques. Le scénario très défavorable retient un baril à 145 dollars, soit, au taux de change actuel, un niveau qui, rapporté à l’inflation cumulée depuis, demeure inférieur au pic de juillet 2008 (147 dollars de l’époque, équivalents à plus de 200 dollars d’aujourd’hui). Il est également comparable, sans le dépasser franchement, au pic de 2022 et reste loin des sommets du choc pétrolier de 1979 une fois celui-ci correctement réévalués en monnaie constante. À cela s’ajoute une intensité énergétique de l’économie française qui a été divisée par deux depuis les années 1970 : pour un même prix réel du baril, la facture énergétique pèse aujourd’hui deux fois moins lourd dans le PIB qu’à l’époque du second choc pétrolier. Autrement dit, si le scénario qui se matérialise reste dans les bornes des projections de la Banque de France, l’économie française dispose d’une capacité d’absorption nettement supérieure à celle des chocs antérieurs.

Graphique 1 — Le scénario très défavorable de la Banque de France pour 2026 reste en deçà des grands chocs historiques

Lecture : en 2008, le prix moyen du Brent atteint 143 dollars de 2024 par baril. La projection 2026 correspond au scénario très défavorable de la Banque de France (mars 2026), avec un baril supposé à 145 dollars courants au T2 2026, soit environ 136 dollars constants 2024 en moyenne annuelle.

Source : Energy Institute Statistical Review of World Energy (Brent annuel, depuis 1976) ; Bruegel European Natural Gas Price Tracker / ICE (TTF Dutch annuel, depuis 2013) ; déflateurs CPI US (BLS) et HICP zone euro (Eurostat) pour la conversion en monnaie constante 2024 ; Banque de France, projections macroéconomiques intermédiaires de mars 2026, pour les hypothèses 2026. Calculs des auteurs.

Au-delà de ces prévisions d’inflation, deux dimensions méritent d’être explicitées, car elles conditionnent lourdement la réponse budgétaire. Pour commencer, le passage des prix de gros aux prix à la consommation, puis aux prix de production, puis aux salaires négociés, s’étalera sur plusieurs trimestres. L’inflation observée au T2-T3 2026 ne reflétera donc qu’une fraction du choc ; l’essentiel de l’ajustement se matérialisera en 2027. Pour les finances publiques, cela signifie que les tensions les plus fortes n’interviendront pas au pic de l’inflation mesurée, mais avec un retard d’un à deux ans, cumulées qui plus est avec le début du cycle électoral. Ensuite, les scénarios macroéconomiques raisonnent en agrégats, mais un choc d’offre énergétique ne se diffuse pas de façon homogène. Certains secteurs, les industries intensives en énergie, le transport routier, l’agriculture, la pêche, et certains ménages, avec un chauffage individuel au fioul ou au gaz, des trajets domicile-travail longs, une faible capacité d’épargne, absorbent une part disproportionnée du choc[3]. Cette hétérogénéité est décisive pour anticiper la nature et le coût des interventions publiques, nous y reviendrons plus tard.

Enfin, les trois scénarios de la Banque de France partagent une hypothèse implicite : celle d’un ajustement par les prix sur un marché qui continue de fonctionner. Même dans la variante « très défavorable », le pétrole à 145 $/baril et le gaz à 106 €/MWh restent des prix d’équilibre, élevés, mais résultant d’une rencontre entre offre et demande. Or le scénario qui nous menace réellement est d’une autre nature.

Si le détroit d’Ormuz reste durablement impraticable, ou si la menace persiste au point de rendre le transit commercial non assurable, ce sont plus de 20 % des hydrocarbures mondiaux qui disparaissent physiquement du marché. Pour absorber un tel choc d’offre sans explosion des prix, il faudrait que la consommation mondiale recule dans des proportions équivalentes. Le seul précédent récent d’un ajustement de cette ampleur est la crise du Covid-19, où la demande mondiale de pétrole avait effectivement chuté d’environ 20 % au deuxième trimestre 2020.

La comparaison pertinente sera donc peut-être pas 2022, mais 2020. Il y aurait toutefois une différence décisive : en 2020, la baisse de la consommation était volontaire, coordonnée par les confinements, et accompagnée de transferts publics massifs pour en amortir les effets. Le choc à venir serait, lui, subi et profondément désordonné. L’ajustement se ferait non pas par une baisse homogène de la consommation, mais par un mélange chaotique de pénuries localisées, de files d’attente, de rationnements sectoriels informels et de flambées de prix hétérogènes selon les marchés, les régions et les usages. Les secteurs et les ménages les moins capables de sécuriser leurs approvisionnements (PME, collectivités, ménages modestes) absorberaient une part disproportionnée de l’ajustement.

Inflation et finances publiques

Le lien entre inflation et finance publique repose à première vue sur deux mécanismes. D’une part, les recettes fiscales (TVA, impôt sur le revenu, cotisations sociales) sont assises sur des grandeurs nominales qui suivent immédiatement la hausse des prix, alors que les dépenses publiques sont indexées avec retard et de façon imparfaite, ce qui creuse temporairement un écart favorable au solde primaire. L’inflation pourrait donc améliorer l’état de nos finances publiques. D’autre part, la dette publique française est très majoritairement émise en titres nominaux : à émission donnée, l’inflation érode mécaniquement la valeur réelle du stock de dette et fait gonfler le PIB nominal au dénominateur du ratio dette/PIB. C’est ce qui a effectivement joué entre 2021 et 2023, où la France aurait bénéficié d’un effet « inflation » cumulé de l’ordre de 9,1 points de PIB sur le ratio d’endettement, selon les estimations du HCFP[4].

Mais, comme le rappelait Agnès Benassy Quéré en 2022[5], ce serait raisonner à PIB réel donné, en faisant comme si la nature du choc inflationniste n’avait pas d’importance. Or, comme en 2022, c’est un choc d’inflation importée qui se profile, et il va se traduire par un appauvrissement généralisé vis-à-vis du reste du monde : le surcroît de prix du fait de l’inflation est encaissé par les producteurs étrangers, pas par l’État français, et il va ainsi modifier les comportements des agents économiques sur le territoire, dont celui des contribuables et des électeurs.

D’abord, lorsque l’inflation provient d’un choc d’offre énergétique, le gouvernement subit une pression politique pour amortir la perte de pouvoir d’achat des ménages et le renchérissement des approvisionnements pour les entreprises. C’est ce qui a conduit, en 2022-2023, au déploiement du bouclier tarifaire, des chèques énergie, des remises carburant et de la ristourne TICPE. La Cour des comptes estime que ces dispositifs ont pesé sur le déficit à hauteur de 46,7 milliards d’euros rien qu’en 2023[6].

Ensuite, les recettes fiscales augmenteront moins vite que l’inflation, la manne à en attendre ne doit donc pas être exagérée. La plupart des impôts et taxes sont indexées sur le déflateur du PIB, qui ne contient pas le prix des importations, alors que les ménages, eux, paient le prix de la consommation, importations comprises. A cela s’ajoute l’impact du choc inflationniste lui-même sur le PIB réel, qui grève de nouveau les recettes fiscales : il y a moins de richesses à prélever.

Enfin, l’érosion de la valeur réelle du stock de dette nominale sera probablement importante, mais elle sera largement neutralisée par deux contre-mouvements de temporalités différentes. À court terme, la fraction de la dette française indexée sur l’inflation, environ 10 % du stock, va voir sa charge augmenter immédiatement. À moyen terme, la BCE ne restera pas inerte face à un choc d’inflation : la remontée des taux nominaux qui accompagnerait un choc énergétique persistant alourdirait la charge d’intérêts à mesure du renouvellement du stock de dette. Cet effet pourrait bien ne se diffuser que progressivement mais aussi durablement, et atteindra son plein régime au moment même où le choc d’inflation lui-même se sera dissipé. Cette dissociation des temporalités a une implication pratique importante : c’est en 2027-2028, et non en 2026, que la facture budgétaire complète du choc commencera à se matérialiser, en cumulant les effets retardés sur la charge de la dette et le décalage entre l’inflation observée et son passage dans les salaires et les services.

En définitive, l’inflation importée n’est pas une aubaine budgétaire ; c’est un appauvrissement collectif, dont une part est encaissée par l’État sous forme de déficit creusé. Mais il y a aussi des arbitrages distributifs. Que le déficit se creuse aujourd’hui de 40 ou 80 milliards d’euros pour amortir le choc signifie qu’une dette supplémentaire est contractée, dont le remboursement et le service incomberont demain à certains plus qu’à d’autres. Symétriquement, le choix de ne pas protéger telle ou telle catégorie revient à faire payer la facture immédiatement, et à eux.

L’inflation pose plus fondamentalement une question de répartition des pertes

Au fond, le choc énergétique actuel ne pose pas seulement la question de l’impact de l’inflation sur les finances publiques, il pose plus largement la question de la répartition des pertes induites par le choc. Comme l’avait montré la DG Trésor à propos du choc de 2022[7], la hausse du prix des hydrocarbures importés correspond d’abord à une perte de revenu réel vis-à-vis de l’étranger pour un pays importateur net comme la France. En 2022, cette perte avait été chiffrée ex ante à 85 Md€, soit environ 3 points de PIB par rapport à 2019, avant d’être ramenée à des ordres de grandeur légèrement plus faibles une fois pris en compte les ajustements des comportements privés et les effets liés aux bouclages macroéconomiques. La question centrale devient alors moins « comment annuler le choc ? » que « qui en supporte le coût, à quel rythme et selon quelles règles ? ». Lors du précédent choc, l’État avait absorbé une très large part de la perte de revenu réel. Selon la même étude, il en prenait en charge plus de la moitié (51,7 %) contre seulement 3,5 % avant l’application des diverses mesures de soutiens, au prix d’un fort recours à l’endettement, et donc d’une dégradation des finances publiques. C’est précisément sur ce point que la crise de 2026 diffère de celle de 2022.

Dans les premières semaines suivant le déclenchement de la guerre en Iran, le gouvernement a explicitement choisi de privilégier des mesures ciblées, modulables et temporaires. Malgré un déficit 2025 un peu moins élevé qu’attendu, le Premier ministre a écarté les baisses générales de taxes sur les carburants, les aides larges ou encore les plafonds de prix, et y a plutôt préféré des soutiens ciblés, renouvelés au mois en fonction de l’évolution de la crise[8]. Cette inflexion tient autant à la critique de l’efficacité budgétaire des dispositifs généralisés introduits en 2022-2023[9] qu’à la situation, pour le moins délicate, des comptes publics avec un déficit public de 5,1 % et une dette de l’ordre de 115,6 % du PIB.

Le partage implicite des pertes s’en trouve alors déplacé par rapport à 2022 comme le souligne le Tableau 2. Les aides déjà engagées, annoncées début avril, vont dans ce sens : 50 M€ pour le transport, 14 M€ pour l’agriculture, 5 M€ pour la pêche, quelques aides complémentaires pour les ménages modestes face aux factures d’énergie, ainsi que des prêts pour les petites entreprises. En parallèle, l’exécutif met davantage en avant une stratégie de réduction de la dépendance aux énergies fossiles, avec un plan d’électrification qui devrait porter l’effort budgétaire annuel à 10 Md€ d’ici 2030, contre 5,5 Md€ aujourd’hui[10]. Cette montée en charge doit toutefois s’opérer sans moyens budgétaires nouveaux, le gouvernement privilégiant avant tout le redéploiement d’aides existantes et la mobilisation d’outils extrabudgétaires, au premier rang desquels figurent les certificats d’économies d’énergie (CEE). Or ce dispositif est régulièrement critiqué pour ses nombreuses inefficiences, tandis que son coût est in fine répercuté sur les consommateurs sans signal-prix réellement lisible, comme nous l’avions d’ailleurs déjà souligné dans une note récente. De plus, ce second pilier agit sur plusieurs années et ne constitue pas une réponse de court terme à la hausse des prix à la pompe ou des intrants. En pratique, cela signifie qu’une part plus importante du coût est aujourd’hui laissée aux ménages et aux entreprises, même si ces annonces pourraient améliorer la résilience de l’économie françaises aux futurs choc énergétiques.

Tableau 2 – Répartition implicite du coût du choc énergétique de 2026 (en date d’avril 2026) pour un choc de même ampleur que celui de 2022-2023

Lecture : Le tableau ici présenté distingue les acteurs qui absorbent une part du choc des acteurs en capacité de le transmettre ou d’en bénéficier. Par rapport à 2022, et à l’heure où nous publions cette analyse, la part absorbée par l’État se réduirait fortement, aux dépens des ménages et des entreprises exposées. Les entreprises en pouvoir de marché et les détenteurs de rentes recoupent partiellement les mêmes acteurs (groupes intégrés du secteur énergétique) qui ne supportent pas ou peu le choc puisqu’en capacité de le transmettre par les prix.

Source : Institut Avant-Garde, à partir des documents suivants : Banque de France (2024), Cour des comptes (2025), OFCE (2026), Arquié & Thie (2023), ITO (2026).

À l’échelle agrégée, ce type de choc est un jeu à somme négative : le pays s’appauvrit dans son ensemble parce qu’il paie plus cher ce qu’il importe, même s’il y a bien des gagnants relatifs ou, plus exactement, des bénéficiaires transitoires du choc. Certains acteurs situés en amont de la chaîne énergétique, dans l’extraction, le trading, le raffinage ou certaines activités de distribution, peuvent profiter d’une envolée des prix et parfois de marges accrues. La difficulté est que ces gains ne coïncident ni avec les frontières nationales, ni avec les bases fiscales les plus faciles à saisir[1]. Un rapport récent du International Tax Observatory (ITO) montre ainsi que, lors des booms des matières premières, la part des profits des groupes extractifs déclarée dans des juridictions à faible fiscalité passe d’environ 12 % à 20 %. Autrement dit, même lorsqu’il existe des « gagnants » du choc, une partie de cette rente échappe aux dispositifs nationaux de taxation.

Les premiers perdants de ce choc sont les ménages, en premier lieu desquels les plus fragiles et les plus exposés aux prix du pétrole et du gaz, mais dont le nombre devrait s’élargir à mesure que l’inflation se diffuse dans l’économie. Dans l’immédiat, la hausse des prix à la pompe pèse d’abord sur les budgets les plus contraints et sur les ménages dont la mobilité dépend fortement de la voiture, faute d’alternatives réelles. Les dispositifs ciblés amortissent une partie des dépenses d’énergie du logement, sans compenser directement le renchérissement des carburants. À ce stade, le choc reste donc principalement concentré sur les produits énergétiques, mais il a vocation à se transmettre plus progressivement au reste de l’économie par les coûts de transport, de logistique et de certains intrants, avec des effets plus visibles au second semestre. La question salariale, elle, se posera donc avec un certain délai. Les négociations ne reflètent pas encore pleinement le choc, et la BCE souligne justement que les effets de second tour et les tensions salariales demeurent, pour l’instant, limités. Ce décalage implique qu’en 2026 les ménages absorberont une partie de la perte avant même un éventuel rattrapage des rémunérations : en d’autres termes, le revenu réel disponible devrait reculer cette année[2], parce que les prix auront déjà augmenté alors que les salaires réels, eux, devraient au mieux stagner, voire diminuer si le choc se prolonge. C’est une différence notable avec 2022 où la crise énergétique avait coïncidé avec un marché du travail en expansion : l’augmentation du taux d’emploi avait permis un relatif maintien du revenu réel disponible de l’ensemble des Français.

Du côté des entreprises, là aussi, toutes ne seront pas affectées de manière uniforme par le choc énergétique en cours. Derrière la hausse générale des prix du pétrole et du gaz se dessine en réalité une géographie beaucoup plus contrastée des vulnérabilités productives, selon l’intensité énergétique des activités et des biens intermédiaires qu’elles achètent, la dépendance au transport, la solidité de la trésorerie ou encore la capacité à préserver ses marges. À court terme, les premiers secteurs touchés sont logiquement ceux dont le fonctionnement repose le plus directement sur les intrants pétroliers et gaziers ou sur une forte consommation de carburants, ce qui éclaire le ciblage initial des aides publiques vers le transport, l’agriculture et la pêche. Mais si le choc devait s’inscrire dans la durée, la ligne de fracture se déplacerait progressivement.

L’enjeu ne serait plus seulement l’exposition immédiate aux coûts de l’énergie, mais la capacité différenciée des entreprises à en absorber la hausse, à la lisser dans le temps ou à la répercuter sur leurs prix de vente. Toutes ne disposent ni de la même puissance financière, ni du même pouvoir de marché. Certaines devront accepter une compression de leurs marges, parfois significative, tandis que d’autres pourront transmettre plus aisément le choc à leurs clients. La littérature récente sur la France, à partir du choc énergétique de 2022, montre bien cette forte hétérogénéité : dans les secteurs manufacturiers les moins concurrentiels, la répercussion du choc énergétique peut dépasser 100 % et atteindre jusqu’à 110 %, ce qui suggère que la structure de marché joue un rôle central dans la diffusion de l’inflation[3]. Ce mécanisme rejoint plus largement ce qu’Isabella Weber et Evan Wasner[4] qualifient de sellers’ inflation : dans un contexte de choc exceptionnel, les entreprises disposant d’un fort pouvoir de marché, souvent situées en amont des chaînes de valeur, peuvent relever leurs prix au-delà de la seule hausse de leurs coûts, contribuant ainsi à la formation de surprofits et à la propagation du choc initial. Pour l’heure, les signaux observés restent encore contenus. La Banque de France signalait mi-avril, dans son enquête mensuelle de conjoncture, qu’après 11 % d’industriels déclarant des hausses de prix en mars (proportion stable en comparaison aux observations historiques), cette part devait monter à 23 % en avril sous l’effet du conflit et de la hausse des coûts des intrants qui en résulte[5]. Néanmoins, ces anticipations apparaissent relativement modérées pour l’heure, révélant une transmission pour le moment faible aux prix des produits manufacturier, mais qui devrait, si le conflit s’éternise, s’accentuer dans les mois à venir.

Et c’est bien dans les mois à venir que le conflit de répartition révèlera toute sa force, d’autant plus si la politique monétaire se contracte pour contenir l’inflation. Pour la France, le risque serait alors celui d’une configuration particulièrement défavorable combinant austérité budgétaire, inflation persistante et hausse des taux de refinancement souverain. Pour l’heure, la Banque centrale européenne (BCE) souligne, que l’ampleur et la persistance du choc restent encore très incertaines. Sa réaction, si elle advient, dépendra donc moins du seul niveau des prix de l’énergie que de leur transmission au reste de l’économie. Autrement dit, si la hausse du pétrole et du gaz venait à se diffuser plus largement aux autres biens et services, ou à nourrir des ajustements plus marqués des prix et des salaires, la réponse monétaire pourrait alors devenir plus restrictive. À ce stade, Christine Lagarde temporise encore, dans l’attente de nouvelles données sur les ménages et les entreprises, avant de tirer des conclusions plus fermes pour la politique monétaire[6]. Sentiment qui semble, pour le moment, partagé par les marchés financiers qui intégraient début mars une probabilité d’environ 84 % d’une hausse de taux de la BCE dans le courant de l’année 2026, avec une plus forte probabilité pour la fin de l’année[7]. Le vrai conflit distributif pourrait donc se déplacer vers la fin de 2026 et le début de 2027, quand la question ne sera plus seulement celle du carburant, mais celle des salaires, des prestations, des prix hors énergies et des conditions de financement sur le marché du crédit.

Dès lors, la question politique deviendra celle des mécanismes permettant de socialiser une partie des pertes sans reproduire le coût budgétaire du bouclier généralisé de 2022. De ce point de vue, la piste la plus cohérente reste celle d’une taxe européenne sur les surprofits énergétiques, appelée de leurs vœux début avril par cinq ministres européens des finances. Un tel instrument présenterait un triple intérêt. Il permettrait d’abord de faire contribuer les acteurs qui bénéficient le plus directement du choc. Il dégagerait ensuite des recettes pouvant être fléchées vers les ménages les plus exposés et les entreprises les plus fragiles. Il pourrait enfin financer une part de la transition, en réduisant la dépendance de l’économie française aux énergies fossiles.

L’option d’une taxation des superprofits et rentes énergétiques ne doit toutefois pas être idéalisée. Une partie des profits échappe au territoire national et l’expérience française de 2023 montre qu’une base fiscale trop étroite peut produire un rendement très inférieur aux attentes. Sur le papier, la contribution temporaire de solidarité paraissait pourtant prometteuse : l’IPP en estimait d’abord le produit entre 3 et 6 milliards d’euros, puis, après révision, entre 1,15 et 3 milliards, alors que le gouvernement n’en attendait déjà plus que 200 millions. Les données fiscales exploitées, ex-post, par l’IPP conduisent toutefois à un rendement effectif d’environ 69 millions d’euros, très en deçà des anticipations initiales[8]. Cet écart s’explique moins par l’idée même d’une taxation des rentes que par les conditions très restrictives de sa mise en œuvre : un périmètre taxable plus étroit qu’attendu, précisé tardivement par l’administration, l’exclusion de certaines entités pourtant bénéficiaires nettes du choc, ainsi que les écarts entre bénéfice fiscal et résultat comptable, renforcés par les effets de l’intégration fiscale. Ce précédent ne montre donc pas que la taxation des rentes serait inutile. Il montre plutôt qu’elle suppose une assiette juridiquement robuste, une définition précise des activités visées et, sans doute, une coordination européenne plus poussée. À défaut, elle peut contribuer à mieux répartir le coût du choc, mais difficilement suffire à compenser, à elle seule, la perte collective induite par une nouvelle crise énergétique.

En définitive, le vrai enjeu de la crise de 2026 n’est pas seulement la remontée de l’inflation et son impact budgétaire, mais davantage le conflit de répartition qu’elle ouvre. Qui paiera : l’État, par la dette ? Les ménages, par la baisse du revenu réel ? Les entreprises, par la compression des marges ? Ou les détenteurs de rentes, par une fiscalité exceptionnelle ? Le gouvernement a déjà commencé à répondre, implicitement, en réduisant la part du choc prise en charge par la puissance publique. Cela signifie qu’à défaut d’un mécanisme redistributif plus robuste, les ménages et dans une moindre mesure les entreprises, supporteront une fraction plus importante de la facture. Et si le choc devait durer, cette facture ne serait pas seulement économique. Elle deviendrait aussi sociale et politique avec un risque accru de conflictualité, de pauvreté et de polarisation du débat public. En somme, dans le contexte qui s’ouvre des élections présidentielles et législatives de 2027, la crise actuelle pourrait bien jouer les trouble-fête.

Cyprien Batut & Alexis Guillaume

Image: Marcel Gromaire, La Guerre, 1925, huile sur toile, 130 x 97 cm, Paris, musée d’Art moderne de la Ville.

A lire aussi :

- Le coût électoral de l’inflation

- La France est-elle sur la bonne voie ? Une analyse de la soutenabilité de la dette avec le modèle de la Commission

Notes :

[1] L’importance de ce détroit ne se limite par ailleurs pas aux hydrocarbures : https://www.alternatives-economiques.fr/engrais-plastique-helium-trois-autres-matieres-premieres-strategiques-p/00118367

[2] Banque de France (2026), Projections macroéconomiques intermédiaires – Mars 2026, mars 2026.

[3] Comme l’avait très bien montré Ludovic Roussel en 2025 sur notre site : https://www.institutavantgarde.fr/le-cout-electoral-de-linflation/

[4] Haut Conseil des Finances Publiques (2024), « Comprendre et prévoir les différences entre l’IPC et le déflateur du PIB », Note d’étude n°2024-1, Secrétariat permanent du HCFP, juillet 2024.

[5] Bénassy-Quéré A. (2022), « Finances publiques : une inflation qui rapporte ? », Billet du Chef économiste, Direction générale du Trésor, 5 juillet 2022.

[6] Cour des comptes (2025), « Les effets de l’inflation sur les finances publiques », Communication à la commission des finances du Sénat, S2025-1587, novembre 2025.

[7] Direction générale du trésor, décembre 2022. Répartition des pertes dues à la dégradation des termes de l’échange énergétiques. Guillaume CLAVÈRES.

[8] Vignaud, Marc. « Un déficit public meilleur que prévu en 2025 mais « pas de cagnotte », insiste Sébastien Lecornu ». L’Opinion. 27 mars 2026.

[9] Malliet, P., & Saumtally, A. (2023, 11 juillet). Les effets macroéconomiques du bouclier tarifaire : une évaluation à l’aide du modèle ThreeME (Focus n° 97). Conseil d’analyse économique.

[10] Localtis, Banque des territoires, 13 avril 2026. Le Premier ministre dévoile – en partie – son “plan électrification”. Frédéric Fortin.

[11] Chiocchetti, A., & Moreau-Kastler, N. (2025, October). The Global Allocation of Extractive Windfalls. IGC.

[12] Pour exemple, dans le scénario central de l’OFCE, le revenu disponible brut réel par unité de consommation reculerait ainsi de 0,7 % en 2026, tandis que le salaire moyen par tête en termes réels resterait stable.

[13] Arquié, A., & Thie, M. (2023). Energy, inflation and market power: excess pass-through in France (No. 220). IMK Working Paper.

[14] Weber, I. M., & Wasner, E. (2023). Sellers’ inflation, profits and conflict: why can large firms hike prices in an emergency? Review of Keynesian Economics, 11(2), 183-213.

[15] Banque de France, avril 2026. Enquête mensuelle de conjoncture – Début avril 2026.

[16] Lagarde, Christine. The energy shock: where we stand and what we need to know. Keynote speech by Christine Lagarde, President of the ECB, at the annual reception of the Association of German Banks on the occasion of their 75th anniversary. Berlin, 20 April 2026.

[17] Euronews, March 2026. Eurozone inflation jumps to 2.5% amid Iran war: Will the ECB hike rates? Piero Cingari.

[18] Institut des politiques publiques, mai 2024. L’impôt sur les superprofits en quête de recettes (1/2) – Petite histoire d’une contribution plus basse que prévu. Laurent Bach.