Le système de protection sociale français est pris dans un effet de ciseaux : le ralentissement tendanciel de la croissance fragilise un financement historiquement adossé aux revenus du travail, tandis que la transition écologique pèsera à la fois sur l’activité économique et sur la nature même des besoins sociaux. Cette note montre d’abord que la dépendance des comptes sociaux à la croissance n’est pas propre au modèle bismarckien français : dès lors que les besoins sociaux croissent plus vite que la richesse nationale, tout système fait face à un besoin de financement croissant. Ce qui distingue les régimes est le vecteur par lequel il est absorbé, dette sociale, déficit budgétaire ou exclusion du marché, un choix éminemment politique. Elle analyse ensuite comment la transition écologique accentue ce dilemme : en amputant la productivité et les recettes d’un côté, en transformant et en renchérissant les risques sociaux de l’autre Elle esquisse enfin une voie de sortie : une nouvelle diversification des ressources de la Sécurité sociale.

Cet article a également été publié dans la Revue Regards N° 67, juin 2026

Le système de protection sociale français est à la croisée de deux bouleversements majeurs. D’un côté, le ralentissement tendanciel de la croissance économique, amorcé dans les années 1970, fragilise structurellement un modèle de financement historiquement adossé aux revenus du travail. De l’autre, la transition écologique, devenue impérative face à l’urgence climatique, promet de peser davantage encore sur l’activité économique tout en faisant émerger de nouveaux besoins sociaux liés à la dégradation de l’environnement. Face à cet effet de ciseaux, la question des « déficits sociaux » ne peut plus être réduite à un simple problème comptable : elle engage un choix de société sur le niveau de solidarité que nous sommes collectivement prêts à financer.

Cet article propose d’éclairer ce dilemme en trois temps. Nous montrerons d’abord que la dépendance des comptes sociaux à la croissance économique n’est propre ni au système français ni aux systèmes bismarckiens, mais constitue un invariant structurel dès lors que les besoins sociaux croissent plus vite que la richesse nationale. Nous analyserons ensuite comment la transition écologique accentue cette tension, à la fois par son coût macroéconomique et par la transformation profonde des risques sociaux qu’elle entraîne. Nous esquisserons enfin des pistes de diversification des ressources de la Sécurité sociale susceptibles de concilier soutenabilité financière, justice sociale et responsabilité environnementale.

1. Équilibre des comptes sociaux et croissance

1.1. Un impératif de croissance dans les comptes sociaux

Le système de protection social français est, à son origine, un système dit « bismarckien ». Les ordonnances des 4 et 19 octobre 1945 assurant la création du système de sécurité sociale en France[1] s’inspirent en effet de l’exemple du chancelier prussien en prévoyant une gestion par les partenaires sociaux, et un financement par des cotisations à la charge des employeurs et des salariés. Contrairement à une logique d’assistance universelle accordée à tous les citoyens comme dans le modèle Beveridgien[2], la protection est ici une véritable assurance. L’objectif principal est de maintenir le niveau de vie du travailleur en cas de réalisation d’un « risque » social (maladie, accident du travail, chômage, vieillesse). Les indemnités ou les pensions de retraite sont donc calculées en fonction du salaire perdu, et non sous la forme d’un forfait unique. L’État délègue la gestion des caisses de Sécurité sociale aux représentants de ceux qui paient. Ce sont les syndicats de salariés et les organisations patronales qui siègent aux conseils d’administration et co-gèrent ces budgets.

Tout système bismarckien repose sur un financement par les cotisations, ce qui lie l’équilibre financier des caisses de Sécurité sociale à la croissance économique. Les ressources collectées chaque année fonctionnant selon une logique de répartition, elles doivent couvrir quasi simultanément les besoins de financement générés par la réalisation des risques sociaux. Si l’on fixe un taux de cotisation initial garantissant l’équilibre financier pour une année donnée, la pérennité de ce système dépendra de la confrontation entre deux dynamiques :

- D’une part, l’évolution des ressources, dictée par la croissance de la masse salariale globale, elle-même fonction du taux d’emploi, du nombre de cotisants et des gains de productivité qui tirent les salaires.

- D’autre part, l’évolution des dépenses sociales. Étant donné la nature des risques couverts, avec une place prépondérante accordée à la maladie et à la vieillesse, la dynamique de ces dépenses est intimement liée aux mutations démographiques, et plus spécifiquement au vieillissement de la population et à l’augmentation de l’espérance de vie, qui accroissent mécaniquement le ratio de dépendance entre bénéficiaires et cotisants.

L’équilibre financier du système est donc doublement tributaire de la croissance économique. Il est exposé à un effet ciseaux : tandis que ses ressources progressent grâce au dynamisme de l’économie, une partie de ses dépenses suit une trajectoire inverse, s’accélérant inévitablement lorsque l’activité ralentit.

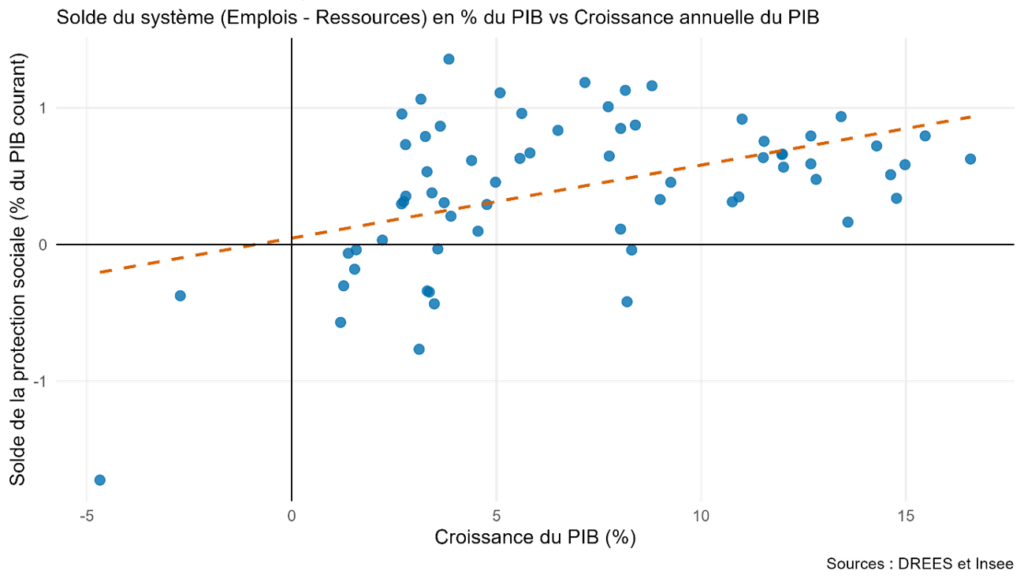

Cette relation se vérifie empiriquement si l’on suit le solde du système de protection sociale. Entre 1959 et 2024, on observe une relation positive immédiate entre le solde du système[3] et la croissance annuelle du PIB en France (voir Graphique 1). Il ne faut toutefois pas prendre cette relation pour argent comptant, car le taux de prélèvement est loin de rester constant sur cette période, comme nous allons le voir plus bas, affectant ainsi les équilibres financiers du système.

Depuis 1945, le système de protection sociale doit faire face à deux dynamiques venant à la fois réduire la dynamique de ses recettes à taux de prélèvement constant et augmenter celle de ses dépenses. Pour commencer, la base de financement du système a subi de plein fouet le retournement macroéconomique des années 1970. Le passage d’une période de plein-emploi et de forte expansion à une ère marquée par un ralentissement tendanciel de la croissance et l’installation d’un chômage de masse a mécaniquement freiné la progression de la masse salariale globale, limitant d’autant le dynamisme des recettes issues des cotisations sociales. Ensuite, les dépenses ont connu une accélération quasi inéluctable sous l’effet conjugué des mutations démographiques et technologiques. L’allongement de l’espérance de vie a considérablement gonflé le volume des pensions à verser. En parallèle, les dépenses de santé ont explosé en raison du vieillissement de la population (hausse des maladies chroniques et de la dépendance) mais aussi du renchérissement constant du coût du progrès technique et médical[4].

Graphique 1 — Corrélation entre conjoncture et comptes sociaux

1.2. Cette dépendance n’est pas propre aux systèmes bismarckiens

Tout système de prise en charge des risques sociaux, y compris un système entièrement privé, a un impératif de croissance, pas uniquement les systèmes bismarckiens, comme peut le montrer un modèle simplifié. Considérons une économie dont le PIB à la date t est Y_t=Y_0(1+g)^t où g est le taux de croissance tendanciel. Les besoins sociaux agrégés couverts (santé, vieillesse, dépendance, etc.) croissent au taux n, de sorte que :

B_t=B_0(1+n)^tOn peut distinguer dans le cadre de ce modèle trois régimes stylisés. Dans chacun, les ressources disponibles pour couvrir les besoins sociaux s’écrivent :

R_t=\tau_t.A_toù \tau_t est le taux de prélèvement (cotisation, impôt, ou prime) et A_t l’assiette sur laquelle il porte. Dans le système bismarckien, l’assiette est la masse salariale A_t=W_t=\alpha.Y_t (avec \alpha la part du travail dans le PIB). Dans le système beveridgien, l’assiette est le PIB (Y_t) lui-même, via la fiscalité générale. Dans le système privé, l’assiette est le revenu individuel y_{it}, et la prime reflète le coût actuariel du risque.

À taux de prélèvement constant (\tau=\bar{\tau}), les ressources croissent au rythme de l’assiette, donc au mieux au taux g. Les besoins croissent au taux n. Le besoin cumulatif de financement s’écrit ainsi :

G_t=B_t-R_t=B_0(1+n)^t-\bar{\tau}.A_0(1+g)^tSi on fait ici l’hypothèse que n>g, ce qui implique que les besoins croissent structurellement plus vite que la richesse nationale, il s’agit d’une hypothèse crédible dans un monde où le taux de fertilité baisse et l’espérance de vie continue d’augmenter, alors chacun de ces systèmes va avoir un besoin de financement qui va croissant.

Les trois systèmes partagent donc bien un impératif de croissance. Tant que n>g, un ajustement par les paramètres \tau (hausse des prélèvements), B (réduction des prestations), ou l’acceptation d’un déficit/non-couverture croissant, est inévitable. Dans le cas du système français, ces trois pistes ont été suivies historiquement de concert.

1.3. Comment la Sécurité sociale s’est adaptée à la baisse tendancielle de la croissance depuis les années 70s ?

Dans un système bismarckien, les déficits sociaux sont par nature un résidu conventionnel et le reflet d’un arbitrage institutionnel. Ils dépendent directement du niveau de prélèvement que les pouvoirs publics et les partenaires sociaux sont prêts à fixer, mis en balance avec la générosité des droits et services offerts par le système.

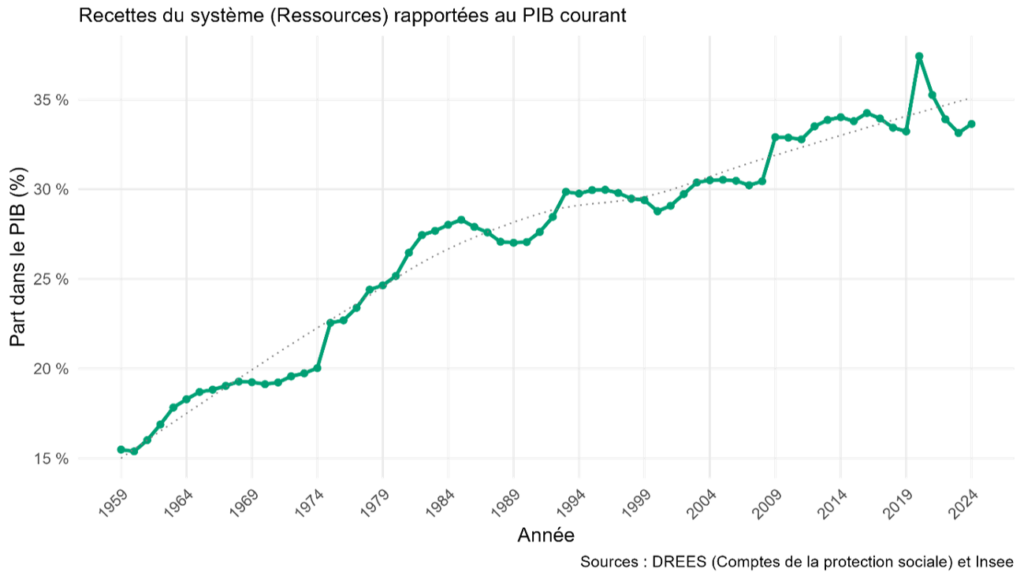

Pour préserver son modèle, le système de protection sociale français a donc globalement cherché à s’équilibrer en augmentant régulièrement le taux de prélèvement. Cette dynamique s’est traduite par une extension spectaculaire de la sphère sociale par rapport à la taille de l’économie globale : entre 1959 et 2024, les ressources allouées à la protection sociale sont passées d’environ 15 % à près de 35 % du PIB (voir Graphique 2). Cela est venu d’abord d’une augmentation continue des taux de cotisations sociales (patronales et salariales) pesant sur les seuls revenus du travail. Elles sont passées d’environ 30 % du salaire superbrut à la fin des années 1950 à plus de 60 % au début des années 1990.

Graphique 2 — Évolution des ressources de la protection sociale

Cette hausse du taux de prélèvement s’est aussi accompagnée d’une diversification des ressources au nom du maintien de la croissance et de l’emploi. A partir de 1991, la création de la Contribution Sociale Généralisée (CSG) marque le début d’une fiscalisation du financement pour élargir l’assiette à l’ensemble des revenus (capital, retraites, patrimoine). Dès 1993, une politique d’allègements généraux de cotisations patronales ciblée sur les bas salaires est mise en place et entraîne un recul de la part des cotisations dans le PIB qui passent d’environ 23 % du PIB en 1993 à un peu moins de 19 % aujourd’hui[5]. Cette transformation, qui éloigne notre système de la logique bismarckienne, est alors motivée par le maintien de la croissance : la hausse des cotisations pèserait trop fortement sur les revenus d’activité et expliquerait la faible dynamique des recettes du système[6].

Parallèlement à ces profondes mutations du côté des recettes, les pouvoirs publics ont essayé, dès la fin des années 1970, de maîtriser les dépenses. Face à l’installation de déficits structurels, de multiples efforts de rationalisation budgétaire ont été déployés, ciblant tout particulièrement le système de santé. L’inflation continue des dépenses médicales a ainsi fait l’objet de politiques de régulation de plus en plus strictes. Celles-ci se sont d’abord traduites par des transferts de charges vers les ménages (hausse du ticket modérateur, déremboursements de médicaments) et par un encadrement rigoureux de l’offre de soins (instauration du numerus clausus médical en 1971, mise en place du budget global pour les hôpitaux en 1984). Cette volonté tenace de freiner la dépense s’est finalement institutionnalisée en 1996 avec la création de l’Objectif National des Dépenses d’Assurance Maladie (ONDAM), un outil de pilotage financier fixant chaque année un plafond de progression à ne pas dépasser.

1.4. Un arbitrage entre solidarité et déficits sociaux ?

La situation actuelle pose plus généralement la question du mode de financement du système car les besoins continuent d’augmenter. Les besoins sociaux obéissent à une dynamique d’expansion continue. En effet, au-delà du simple vieillissement démographique, cette hausse est le corollaire de l’enrichissement global de notre société, qui modifie en profondeur notre perception des besoins primaires. En économie publique, ce phénomène s’appelle la loi de Wagner[7]. Appliquée aux dépenses sociales, elle se vérifie par une élasticité-revenu de la demande de soins structurellement supérieure à l’unité au niveau macroéconomique : une hausse de 1 % du revenu national est historiquement associée à une hausse des dépenses de santé de l’ordre de 1,1 à 1,5 %[8]. Il convient toutefois de distinguer deux niveaux d’analyse : si la santé est un bien de première nécessité au niveau individuel (élasticité inférieure à 1), elle se comporte comme un bien de luxe collectif à l’échelle nationale, les sociétés choisissant collectivement d’y consacrer une part croissante de leur richesse[9].

Cependant, face à une croissance économique structurellement affaiblie, cette expansion des besoins engendre le dilemme mis en valeur par le modèle présenté plus haut. Les pouvoirs publics semblent condamnés à un arbitrage strict entre, d’une part, l’impératif de solidarité et d’égalité qui veut que la vocation de notre système de sécurité sociale est précisément de protéger les individus en décorrélant la satisfaction de leurs besoins sociaux des fluctuations économiques et, d’autre part, l’équilibre financier du système, qui exige d’ajuster les dépenses aux recettes disponibles.

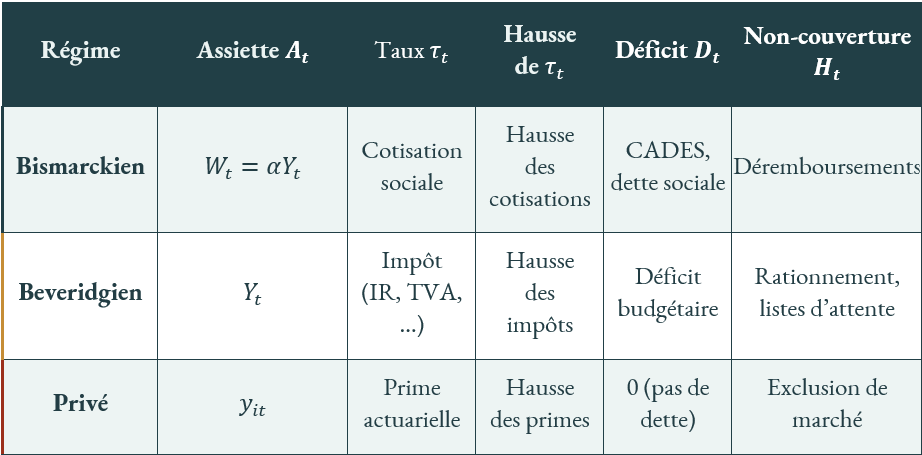

La différence entre les trois régimes présentés schématiquement plus haut se retrouve aussi dans son mode d’absorption des nouveaux besoins de financement. On peut formaliser l’ajustement par une équation de bouclage. À chaque période, l’identité comptable impose :

B_t=\tau_t.A_t+D_t+H_t [\latex]

où D_t[\latex] est le déficit accepté (dette sociale dans les systèmes publics) et H_t[\latex] est le besoin non couvert (reste à charge, renoncement aux soins, non-assurance). Le Tableau 1 décrit schématiquement les trois systèmes étudiés ici et comment les nouveaux besoins de financement sont absorbés.

Tableau 1 — Comment les trois systèmes de protection sociale font face à leur besoin de financement quand n>g[\latex]

Théoriquement, il est toujours possible d’équilibrer un système public en socialisant une part encore plus grande de la richesse nationale par de nouveaux prélèvements. Toutefois, cette option se heurte à une limite macroéconomique dont les effets, bien que débattus dans la littérature, méritent d’être pris au sérieux : un niveau excessif de prélèvements obligatoires risque d’élargir le coin fiscal sur le travail pesant sur la compétitivité des entreprises, décourageant l’investissement et comprimant l’emploi et la masse salariale sur laquelle reposent précisément les recettes du système. C’est précisément ce qui a motivé la diversification des ressources du système dans les années 1990. Il convient néanmoins de ne pas surestimer cet effet : d’abord, des dépenses sociales élevées soutiennent la demande agrégée et peuvent aussi avoir un effet multiplicateur positif sur l’activité[10]. Ensuite, les effets macroéconomiques des politiques d’exonération sur l’emploi[11] et la compétitivité[12] ne sont pas évidents.

Comme le montre notre modèle, dans un système privé, les déficits sociaux ont un équivalent marchand. En effet, l’absence de mutualisation interdit le déficit (D_t \approx 0 [\latex]), de sorte qu’ils se traduisent alors intégralement soit en hausse des primes, soit en exclusion (H_t[\latex] élevé). Le passage d’un système à l’autre ne change donc pas l’équilibre financier des systèmes, mais plutôt sur qui il repose[13].

La question du lien entre équilibre financier et croissance est donc éminemment politique. Tout d’abord, aucun système n’y échappe, il s’agit d’un invariant structurel quand les besoins sociaux croissent plus vite que la richesse. Ensuite, ce qui distingue les régimes, c’est le vecteur d’équilibre financier : dette sociale, déficit public, ou exclusion de marché. Le choix entre ces vecteurs est un choix politique, pas une fatalité économique. Accepter un niveau de prélèvement plus élevé, ou à l’inverse tolérer un reste-à-charge plus important pour les ménages, ne relève plus d’une loi économique absolue, mais d’un choix de société et de la négociation permanente de notre contrat social.

2. La transition accentue le dilemme entre solidarité et déficits sociaux

2.1. Les politiques de transition auront probablement un coût en termes de croissance et donc de recettes

Il ne fait pas de doute que la transition vers une économie moins émissive en gaz à effet de serre aura des effets économiques massifs, et donc affectera les déficits sociaux.

Selon le rapport Pisani-Ferry Mahfouz[14], les investissements colossaux qu’exigent la transition énergétique ne conduisent pas à un surcroît d’activité, contrairement à ce que la théorie keynésienne le laisserait penser : le consensus est aujourd’hui plutôt que la productivité sera, au moins transitoirement, négativement affectée par la transition, les investissements consacrés à l’efficacité énergétique se faisant au détriment d’investissements de productivité. Estimées à un tiers de point de PIB par an[15], ces pertes en productivité ont un impact direct sur la masse salariale, et donc sur les recettes de protection sociale.

Ces investissements risquent d’affecter les comptes de la protection sociale également par un autre canal. Leur besoin de financement pourrait soit évincer d’autres dépenses publiques dans un souci d’équilibre budgétaire : les dépenses sociales seraient les premières candidates, soit amener le législateur à réaffecter une partie des recettes non affectées des comptes sociaux au financement de la transition écologique.

Si la transition énergétique dégradera certainement les déficits sociaux, le retard ou l’inaction climatique ne le feront que davantage. Dans un scénario de statu quo, c’est-à-dire en maintenant les investissements actuels pour la transition et la trajectoire de réchauffement, les estimations les plus prudentes de la littérature font état d’une perte du PIB mondial entre 1 % et 3 % d’ici 2050[16]. Mais cela pourrait être pire : une étude d’Adrien Bilal et Diego Känzig[17] [2026] conclut qu’une augmentation de 1°C de la température mondiale entraînerait une baisse de 12 % du PIB mondial par rapport à un scénario sans réchauffement. Par conséquent, si aucun effort supplémentaire n’est entrepris, la perte de revenu sera d’environ 30 % du PIB mondial en 2050 et de 50 % en 2100. Ces pertes concerneront évidemment également la France, particulièrement exposée aux dommages climatiques (inondations, sécheresse) et donc aux pertes de PIB : les déficits publics et sociaux en seront durablement impactés.

Or, comme évoqué dans la première partie de cet article, le financement de notre protection sociale, principalement assis sur des prélèvements portant sur le travail, est intimement dépendant de la croissance de la productivité. Ses recettes, affectées aux prestations d’assurance sociale, sont en grande partie dépendantes de la masse salariale et du chômage structurel, et donc de la croissance : en régime de décroissance ou de ralentissement, la baisse des salaires réels combinée à une hausse de la demande de compensation de revenus met en tension le système et augmente mécaniquement les déficits sociaux.

2.2 Mais aussi modifie la nature même des risques sociaux : une augmentation supplémentaire des besoins

Le financement de la protection sociale n’est pas le seul à être impacté par le changement climatique, la dégradation de l’environnement et la transition écologique. Les besoins sociaux, que ceux-ci soient déjà pris en charge par la Sécurité sociale ou non, risquent en effet d’être considérablement renchéris.

C’est par exemple le cas de la santé et de la branche maladie. L’OMS estime que 23 % de la mortalité prématurée globale et 26 % de la mortalité infantile, ainsi que 24 % de la morbidité sont liés à des causes environnementales. Le rapport d’évaluation du 3e plan national santé-environnement montre que le nombre de décès répertoriés consécutifs à des facteurs environnementaux est équivalent au nombre de décès dus au tabac, et plus de 20 fois supérieur aux décès dus aux accidents de la route[18]. En France, l’exposition aux PFAS et aux pesticides peut entraîner des lésions hépatiques et rénales ou des cancers, des maladies thyroïdiennes, de l’obésité (cholestérol), l’infertilité des femmes, un faible poids à la naissance ou encore altération du système immunitaire[19]. Plusieurs maladies professionnelles liées à l’utilisation de pesticides par les travailleurs agricoles sont aujourd’hui reconnues[20], notamment le cancer de la prostate, la maladie de Parkinson, les leucémies et les lymphomes, les troubles du spectre autistique chez l’enfant. Enfin, et pour ne citer que quelques exemples de pollutions, vivre à proximité d’axes routiers à forte densité de trafic automobile pourrait être responsable de 15 à 30 % de nouveaux cas d’asthme chez les enfants mais également des pathologies respiratoires (de l’asthme au cancer du poumon[21]), maladies cardiovasculaires (infarctus du myocarde), risques accrus d’accidents vasculaires cérébraux (AVC) ou encore des risques accrus de démence[22].

Ces effets sanitaires des pollutions environnementales ont évidemment un coût pour la Sécurité sociale, en particulier la branche maladie et la branche des maladies professionnelles. La pollution aux particules fines (PM 2.5) en lien avec les activités humaines en France hexagonale représente un impact économique annuel en termes de santé et de bien-être pour les maladies étudiées de l’ordre de 12,9 milliards d’euros par an[23]. Les coûts liés à l’exposition aux PFAS sur la santé dans la zone économique européenne sont estimés entre 52 et 84 milliards d’euros par an[24], notamment du fait de la valorisation monétaire de la perte de bien-être et des vies perdues. Récemment, l’éventualité que les tests de présence de cadmium dans le sang et dans les cheveux soient remboursés par la Sécurité sociale, est un nouvel exemple de l’élargissement des prestations maladie aux nouvelles pathologies d’origine environnementale.

La branche maladie ne sera pas la seule touchée par la dégradation de l’environnement et la transition écologique. Ce sera par exemple également le cas des prestations chômage, qui augmenteront en raison du ralentissement de la croissance, mais également plus structurellement par la mutation du marché du travail qu’elle imposera, notamment la réallocation de l’activité, et donc des emplois. Même si les meilleures estimations font l’hypothèse que ces réallocations seront concentrées sur des segments bien identifiés du marché du travail et en particulier, donc, les secteurs les plus émetteurs, le réchauffement climatique lui-même risque d’affecter les conditions de travail d’une frange beaucoup plus importante des travailleurs, principalement à travers les changements de température extrêmes. Dans une note d’analyse de France Stratégie en 2023[25], Salima Benhamou et Jean Flamand rapportent que, selon les sources, entre 14 % et 36 % des emplois seraient exposés à la chaleur et devraient donc voir leurs conditions devenir plus difficiles dans le futur. Ces épisodes de chaleur ont un coût économique (perte de productivité, chômage partiel) qui n’est pas forcément pris en compte dans les modèles macro-environnementaux se concentrant sur le mix énergétique. La productivité commencerait à baisser aux alentours de 25 °C, et baisserait même en moyenne de 2,6 % pour chaque degré dépassant les 24 °C ; la productivité du travail pourrait même chuter de 50 % en moyenne dès 33 °C[26]. Enfin, la transition écologique elle-même et son exigence de transition juste mettra à rude épreuve les prestations chômage, notamment pour adoucir le choc de la transition énergétique en cas de taxe carbone choisie ou subie (via un nouveau choc pétrolier comme les tensions en Moyen Orient le laissent présager).

Plus globalement, la protection sociale se chargera peu à peu, à marche forcée, de prendre en charge les dégâts causés par la croissance économique et le réchauffement climatique sur les inégalités sociales.

Mais elle pourra également servir de modèle pour la prise en charge de risques socio-écologiques qui aujourd’hui sortent de son champ de compétences. La Sécurité sociale est en effet un modèle de résilience collective qui peut permettre de répondre au double impératif de soutenabilité sociale et environnementale. Notamment, l’impact du changement climatique sur la survenance des évènements climatiques questionne la soutenabilité économique (le coût des aléas climatiques pourrait passer de 74,1 Md€ en France en 2020 à 143 Md€ en 2050[27]) et sociale de notre adaptation au changement climatique. En effet, les risques climatiques bénéficient d’une couverture assurantielle disparate : 70 % des exploitations agricoles ne sont aujourd’hui pas assurées par l’assurance grêle ou l’assurance récolte, malgré un dispositif public des calamités agricoles : la loi du 2 mars 2022 repense le système, les agriculteurs assumeront les premiers pourcentages de perte, l’assurance entre 20 et 50 %, l’État le reliquat.

Par un fonctionnement similaire, le régime des catastrophes naturelles a fêté en 2022 ses 40 ans. Ouvrant un bouclier de réassurance publique en cas de catastrophe naturelle officiellement déclarée, le régime permet aujourd’hui aux assureurs d’être économiquement soutenables en cas de dégâts importants. Dans le même temps, pour faire face à l’augmentation des aléas naturels, les primes d’assurance sur les catastrophes naturelles ont été multipliées par quatre depuis 1982, près de 200 000 résidences principales ne sont aujourd’hui pas couvertes et certaines compagnies d’assurance se retirent des risques trop coûteux (grêle, sécheresse) ou des territoires trop impactés (Nord de la France, Outre-mer)[28].

Cette croissance du besoin de couverture croisée à un paysage morcelé de mécanismes d’assurance pose question. Tout d’abord, il est possible qu’un certain nombre de ménages ne puissent pas supporter l’augmentation des primes d’assurances dans des budgets déjà fortement contraints et qui le seront probablement davantage avec le renchérissement du coût du carbone ; ensuite, certains logements en zones particulièrement à risque d’aléas naturels pourraient perdre de la valeur, voire ne plus être assurables ; enfin, le partage du coût des dommages entre ménages, entreprises, assureurs, collectivités locales et État central n’est pas tranché. En dressant un parallèle entre l’industrialisation qui a renversé la charge de la responsabilité à la fin du XIXe siècle et créé les premières assurances sociales, le réchauffement climatique pourrait tout à fait conduire à des réflexions similaires et amener l’État à accroître la prise en charge des risques socio-climatiques.

2.3 Une voie de sortie : vers une nouvelle diversification des ressources de la Sécurité sociale ?

L’augmentation des besoins, couplée aux difficultés de financement amenées par le ralentissement de la croissance, appelle, en complément d’efforts d’efficiences quand cela est possible, à de nouvelles ressources pour maintenir notre modèle social. « Il n’y a pas de sens à parler de ‘déficit’ de la Sécurité sociale. Il y a des besoins à satisfaire qui exigent tel financement ; parler de déficit signifierait qu’il faudrait réduire les besoins ou renoncer à les satisfaire. »[29] Cette citation de François Ewald ne pourrait être plus d’actualité. Si on ne veut ni augmenter les cotisations (ce qui pourrait se justifier, au moins dans le cadre « classique » de la Sécurité sociale), ni laisser des gens sans protection vis-à-vis des risques à venir, alors la seule solution est une nouvelle ressource. Se posent alors évidemment les questions de sa base taxable, de son champ, de son étendue.

Quatre conditions nous semblent essentielles pour augmenter les ressources de la Sécurité sociale, et de la solidarité en général :

- ces ressources doivent être dédiées et fléchées afin de garantir un financement durable et créer du consentement ;

- elles doivent être prélevée sur une base taxable la plus large possible, afin de garantir une universalité des prélèvements, même si une progressivité sur le taux associé peut augmenter la redistribution en recettes ;

- elles doivent peser le moins possible sur la croissance économique, déjà ralentie ;

- elles doivent avoir un lien avec le changement climatique, que ce soit du point de vue de la responsabilité des émissions ou de l’exposition à celui-ci (revenus, biens, patrimoine, etc.).

Deux principales sources de financement nous semblent alors remplir ces conditions : la taxation du patrimoine immobilier d’une part, la taxe carbone d’autre part :

- Notre exposition aux conséquences du changement climatique variera fortement en fonction de notre lieu d’habitation (exposition aux pollutions, aux risques climatiques) et de notre lieu de travail. De plus, le réchauffement climatique est amené à affecter beaucoup plus directement le capital que les populations, le premier étant moins mobile (Bilal, 2023)[30]. A l’instar de la proposition du Haut-commissariat à la Stratégie et au Plan[31], une « cotisation climatique » prélevée sur base foncière, avec une possibilité de sur-cotisation pour les résidences secondaires et les logements vacants pourrait financer les déficits sociaux directement liés à l’exposition. Les taxes sur le patrimoine ont, en outre, la propriété de peu peser sur la croissance économique[32].

- Une taxe carbone, en ciblant les consommations polluantes et donc en liant la responsabilité du changement climatique à la réparation de ses dommages, est également une bonne candidate. Si elle est moins facilement ajustable pour augmenter son caractère redistributif, notamment car il est encore aujourd’hui difficile d’avoir une empreinte carbone précise des consommations et des actifs, elle permettrait, à l’instar de la TVA actuellement, de financer des dépenses hautement redistributives. La direction générale du Trésor a estimé qu’une taxe carbone calibrée permettrait de rapporter 48 Md€ d’ici 2040[33]. Enfin, à long terme, elle aurait un faible impact sur la croissance.

3. Conclusion

Au terme de cette analyse, un constat s’impose : le « déficit » de la Sécurité sociale n’est pas une anomalie à corriger mécaniquement, mais le reflet d’un écart croissant entre des besoins sociaux en expansion et une base de financement fragilisée par le ralentissement de la croissance. Ce constat, déjà ancien, prend une acuité nouvelle à l’heure de la transition écologique. Celle-ci ne se contente pas de peser sur les recettes en amputant la productivité ; elle transforme en profondeur la nature même des risques sociaux, qu’il s’agisse des pathologies environnementales, des mutations du marché du travail ou de l’exposition accrue aux aléas climatiques.

Loin de condamner notre modèle social, cette double contrainte appelle à le repenser. Comme le rappelait François Ewald, le déficit témoigne « avant tout de l’ampleur des besoins à satisfaire et des progrès de la solidarité nationale »[34]. L’enjeu n’est donc pas de choisir entre solidarité et équilibre comptable, mais de trouver de nouvelles ressources (taxation du patrimoine immobilier ou contribution carbone) capables de réconcilier justice sociale, soutenabilité financière et responsabilité climatique. Ces nouvelles ressources pourraient être couplées à des solutions de maîtrise de la dépense sociale pour une plus grande efficacité de cette dernière : alors que l’hôpital a déjà largement participé à cet effort, d’autres champs pourraient s’y atteler, comme la tarification des médicaments ou le transport médical. C’est, en définitive, la capacité de notre contrat social à se réinventer face aux défis du XXIe siècle qui se joue dans ces arbitrages.

Cyprien Batut & Mathilde Viennot

Image : Henri Matisse, La vague, 1952.

A lire aussi :

- Une sécurité sociale verte sur le marché du travail

- L’État providence à l’épreuve de nouvelles crises

- Risques climatiques : qui va payer la facture ?

Note :

[1] Sur l’histoire de la création du système actuel en France : Palier, B. (2002). Gouverner la sécurité sociale. PUF.

[2] Sur les différents types de systèmes, la référence classique est : Esping-Andersen, G. (1990). The Three Worlds of Welfare Capitalism. Princeton University Press.

[3] DREES (2025). La protection sociale en France et en Europe en 2024 — Résultats des comptes de la protection sociale. Collection Études et Statistiques.

[4] Dormont, B. (2009). Les dépenses de santé : une augmentation salutaire ? Éditions Rue d’Ulm / CEPREMAP.

[5] DREES, Comptes de la protection sociale 2025. Pour un retour sur cet épisode : Conseil des prélèvements obligatoires (2011). Prélèvements obligatoires sur les ménages : progressivité et effets redistributifs. La Documentation française.

[6] Sur les politiques d’exonérations, leurs justifications, et leurs effets, voir : Les politiques d’exonérations de cotisations sociale : une inflexion nécessaire – Rapport Bozio-Wasmer, 2024

[7] Wagner, A. (1883). Finanzwissenschaft, 3e éd. C.F. Winter.

[8] Lamartina, S. & Zaghini, A. (2011). « Increasing Public Expenditure: Wagner’s Law in OECD Countries ». German Economic Review, 12(2), pp. 149-164.

[9] Dormont, B. (2009). Les dépenses de santé : une augmentation salutaire ? Éditions Rue d’Ulm / CEPREMAP.

[10] Atkinson, A. B. (1995). Incomes and the Welfare State : Essays on Britain and Europe. Cambridge University Press.

[11] Les politiques d’exonérations de cotisations sociale : une inflexion nécessaire – Rapport Bozio-Wasmer, 2024

[12] Malgouyres, C., & Mayer, T. (2018). Exports and labor costs: evidence from a French policy. Review of World Economics, 154(3), 429-454.

[13] Il est possible de montrer assez facilement que le besoin de financement additionnel du fait d’une baisse de la croissance dépend du niveau initial de prélèvement τ et de l’assiette , mais pas de la nature du financement.

[14] Pisani-Ferry J. et S. Mahfouz (2023), Les incidences économiques de l’action pour le climat.

[15] Henriet F., Maggiar N. et K. Schubert (2014), « A stylized applied energy – Economy model for France », The Energy Journal, vol 35(4), p. 1-37

[16] Newell R., Prest B. et Sexton S. [2021]. “The GDP-Temperature Relationship: Implications for Climate Change Damages”. Journal of Environmental Economics and Management, vol. 108, n°102445 ; Nath, I. B., Ramey, V. A., & Klenow, P. J. (2024). How much will global warming cool global growth? (Vol. 32761). National Bureau of Economic Research.

[17] Bilal, A., & Känzig, D. R. (2026). The Macroeconomic Impact of Climate Change: Global Versus Local Temperature. The Quarterly Journal of Economics, qjag011.

[18] Giorgi, D. (2021). Chapitre 15 – La santé-environnement, In : Giorgi, D. (dir.), Histoire des politiques sociales 30 ans d’expertise de l’IGAS. p. 241-252.

[19] Voir Fosse J. et M. Viennot (2025), « Les coûts de l’inaction en santé environnementale », Raison Présente, n°234.

[20] Inserm (2021). Expertise collective. Pesticides et effets sur la santé : nouvelles données.

[21] Selon la Société européenne d’oncologie médicale, la pollution de l’air liée aux particules fines provoque plus de 250 000 morts par cancer du poumon chaque année dans le monde.

[22] D’après l’Anses, une augmentation de 5μg par m3 de l’exposition moyenne aux PM2.5 sur une période de 10 ans est associée à une augmentation de 20 % du risque de développer une démence (Berr 2023).

[23] Santé publique France (2021). Impact de pollution de l’air ambiant sur la mortalité en France métropolitaine. Réduction en lien avec le confinement du printemps 2020 et nouvelles données sur le poids total pour la période 2016-2019.

[24] Nordic Council of Ministers (2019). The cost of inaction. A socioeconomic analysis of environmental and health impacts linked to exposure to PFAS.

[25] Benhamou S. et Flamand J. (2023), Le travail à l’épreuve du changement climatique : sur qui l’inflation pèse-t-elle le plus ?, Note d’analyse de France Stratégie, No. 123, juin.

[26] Batut C. et Kaiser J., 2024, Accompagner la transition sur le marché du travail : des problèmes et quelques solutions, Rapport Institut Avant-garde, septembre.

[27] Viennot M. (coord.), 2025, Repenser la mutualisation des risques climatiques, Rapport du Haut-commissariat à la Stratégie et au Plan, juin.

[28] I4CE, Adapter, novembre 2022

[29] F. Ewald (1986), L’État providence, p.403.

[30] Bilal A. and Rossi-Hansberg E. (2023), “Anticipating Climate Change Across the United States”, TSE Working Paper, No 2023-79

[31] Viennot M. (coord.), op. cit.

[32] Johansson, Å., Heady, C., Arnold, J., Brys, B., & Vartia, L. (2008). Taxation and Economic Growth. OECD Economic Department Working Papers, (620.

[33] Les enjeux économiques de la transition vers la neutralité carbone – Rapport final : Direction générale du Trésor

[34] F. Ewald (1986), op. cit.