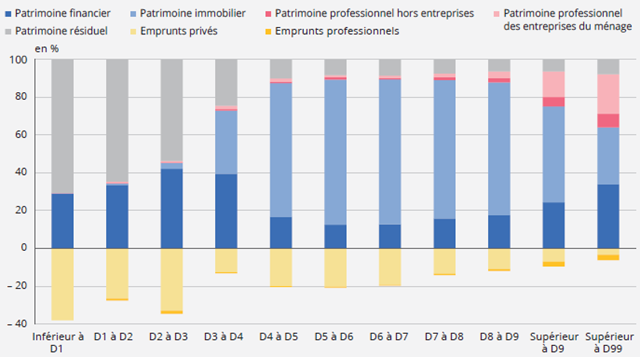

La facture du changement climatique risque d’avoir du mal à passer. Le changement climatique vient renforcer et augmenter la fréquence de sinistres menaçant le patrimoine immobilier des Français, qui constitue la première source de patrimoine des Français (voir Graphique 1). En effet, d’après l’ADEME[1] dans une étude sur les impacts du changement climatique sur les bâtiments, le retrait-gonflement des argiles, les risques d’inondations, de submersion marine, l’exposition aux feux de forêt et les cyclones devraient fortement augmenter d’ici à 2050 et 2100. D’après France Assureur, la « facture » climatique en 2022 a ainsi atteint 10,6 milliards d’euros, un niveau jamais vu depuis 1999[2]. Plus grave, il ne s’agit pas d’une seule catastrophe mais d’une accumulation d’évènements contraires qui est appelée dorénavant à se reproduire plus fréquemment.

Graphique 1 : Composition du patrimoine brut par tranche début 2018

Lecture : début 2018, le patrimoine détenu par les 10 % des ménages les mieux dotés en patrimoine brut est composé à 24 % d’actifs financiers, 51 % d’actifs immobiliers, 19 % d’actifs professionnels (dont 5 % hors entreprises) et 6 % de patrimoine résiduel. Les emprunts privés équivalent à 7 % de leur patrimoine brut et les emprunts professionnels à 3 %. Champ : ménages ordinaires résidant en France hors Mayotte. Source : Insee, enquête Histoire de vie et Patrimoine 2017‑2018. Note : Graphique extrait d’Insee Références – Édition 2021 – Vues d’ensemble – Le patrimoine des ménages en 2018

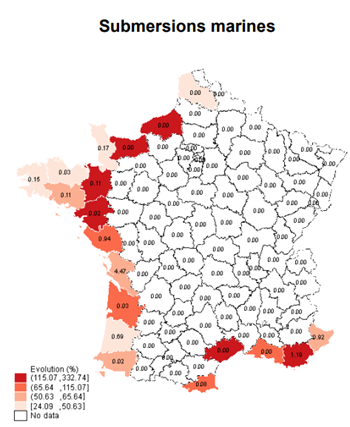

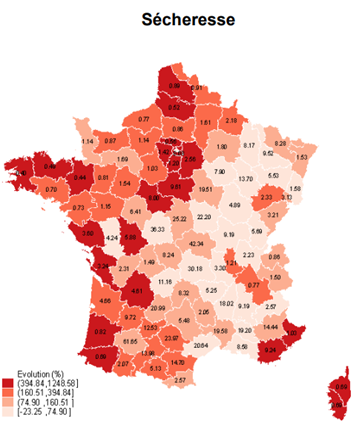

C’est également ce que prédisent les assureurs. Les scénarios RCP (« Representative Concentration Pathway » en anglais) sont les quatre scénarios de trajectoire (RCP2.6, RCP4.5, RCP6, et RCP8.5) établis par le GIEC dans son cinquième rapport, AR5 (IPCC Fifth Assessment Report) en 2014. Le scénario RCP2.6 devrait nous permettre de limiter le réchauffement climatique à 2° d’ici 2100 par rapport aux températures préindustrielles tandis que le scénario RCP 8.5 nous amène vers un réchauffement supérieur à 4°. Selon France Assureurs[3], un scénario RCP 8.5 conduirait à une augmentation des dégâts cumulés causés par les aléas naturels de 74 milliards d’euros sur la période 1989-2019 à 143 milliards d’euros sur la période 2020-2050. La sinistralité des principaux risques climatiques devrait en tout cas très certainement considérablement augmenter d’ici 2050 (voir Figure 2).

Comment est réglée la facture des sinistres climatiques ? Aujourd’hui, le système de couverture des risques climatiques destiné aux ménages en France regroupe deux dispositifs. Il y a d’abord l’assurance « TGN » (tempête, grêle, neige), assurance privée non obligatoire mais dont le taux de souscription se situe autour de 97 % en France métropolitaine[4], qui est adossée à l’assurance multirisques habitation (MRH). Ensuite, il y a le régime « CatNat », inclus dans l’assurance MRH également, et réassuré en majorité par la CCR (Caisse Centrale de Réassurance) qui bénéficie d’une garantie illimitée de l’Etat. Le système français permet donc de protéger des aléas climatiques la quasi-totalité des ménages sur le territoire métropolitain.

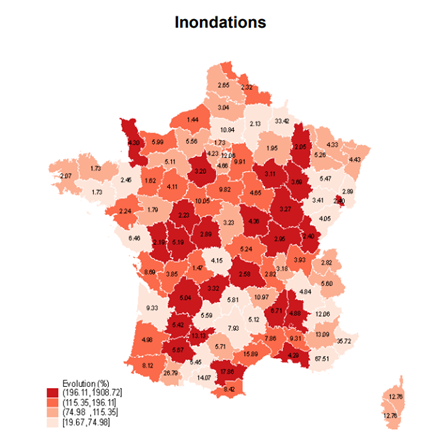

Graphique 2 : Sinistralité Submersions marines, sécheresse et inondation (2019-2050)

Note : Ces trois cartes de la France montrent l’évolution du taux de sinistralité pour trois aléas climatiques entre 2019 et 2050. Source : ACPR (2021), Une première évaluation des risques financiers dus au changement climatique. Les principaux résultats de l’exercice pilote climatique 2020, Analyses et synthèse, N°122 – 2021.

Mais pour continuer à couvrir les risques supplémentaires liés au changement climatique, les primes de risques récupérées par les assurances couvrant les biens immobiliers devraient mécaniquement augmenter. D’après les projections de l’Autorité de contrôle prudentiel et de résolution (ACPR) en 2020, les primes d’assurance devraient augmenter de 130 à 200 % sur 30 ans[5]. Cela représente donc une perte de richesse pour les propriétaires des logements, mais également la possibilité que certains biens et territoires deviennent inassurables par le marché.

Pourquoi ? Deux grandes raisons. D’abord, l’augmentation des primes pourrait amener les ménages les moins à risque à arrêter de se couvrir, mettant à mal le modèle économique des assurances si leur portefeuille devient uniquement composé de particuliers à haut risque (on parle alors d’antisélection). Ensuite, l’extension de la sinistralité et la corrélation croissante des risques climatiques rendent dans certains cas tout système d’assurance impossible ; on peut notamment penser aux traits de côte allant être submergés dans les années à venir. Face à ces deux écueils, les assurances peuvent d’abord réagir en discriminant davantage leurs clients. Par exemple en mettant en place de nouveaux zonages qui prennent en compte ces nouveaux risques climatiques et qui sont accompagnés de tarifications plus élevées. Ils peuvent aussi refuser d’assurer certains risques, comme les sécheresses, ou certaines zones, comme les outre-mer. Dans les deux cas, l’exception française qui permettait à la très grande majorité des ménages d’être couverts vis-à-vis de la majorité des risques a fait long feu. Si ce modèle français doit être préservé il passe donc par une réflexion profonde sur la mutualisation des risques climatiques et le rôle de l’Etat dans celle-ci.

Le Rapport Langreney, commandé à la DG Trésor, a pour but de poser la question du rôle de l’Etat dans tout ça

En mai 2023, Bruno Le Maire et Christophe Béchu ont missionné Thierry Langreney, Gonéri Le Cozannet et Myriam Merad, mission pilotée par la Direction Générale du Trésor, la rédaction d’un rapport ayant pour but de faire de faire l’état des lieux de l’équilibre du système français de protection face aux risques climatiques. Son rôle est aussi de faire des recommandations pour adapter le système assurantiel aux risques posés par le changement climatique.

Après avoir rappelé les grands enjeux du changement climatique sur les aléas affectant le bâtiment, le rapport estime tout d’abord que le régime TGN semble être viable en tant que tel, car les aléas couverts sont largement diversifiés géographiquement. Cependant, le régime Cat Nat ne l’est pas, et est déficitaire (environ 1,2 Md€ / an) avant même de tenir compte des effets du changement climatique. La mission recommande donc d’équilibrer le régime en rehaussant les taux de la surprime Cat Nat et d’instaurer un mécanisme d’indexation automatique de celui-ci afin de prendre en compte les effets du changement climatique (réévaluation annuelle à 1% des taux de surprime dans un premier temps) – cette hausse de la surprime a été anticipée par le gouvernement, et est passée de 12% à 20% des primes d’assurance en décembre 2023.

La mission estime par ailleurs que le régime Cat Nat est efficace pour contenir les risques de non-assurance et mutualiser le niveau des primes. Néanmoins, afin d’éviter un comportement d’antisélection de la part des assureurs, elle recommande de réduire les incitations à l’antisélection en développant un mécanisme de nivellement des marges techniques entre zones à faible et forte exposition et de renforcer le niveau d’information des acteurs en développant et diffusant un comparatif des parts de marché en assurance habitation au niveau national.

Quelles autres pistes sont données pour assurer l’équilibre du système et éviter une surexposition financière de l’état et des réassureurs ? La mission propose d’abord de renforcer la prévention en donnant plus d’importance aux études de vulnérabilités structurelles des bâtis et aux corps de contrôle de la construction ainsi qu’en soutenant le financement des leviers publics et privés de prévention des risques naturels. Mais elle souhaite surtout forcer les acteurs à se responsabiliser en sortant les résidences secondaires, locatives et les grands risques commerciaux du champ du tarif imposé sur les zones les plus à risque.

Le deuxième pan de la stratégie proposée par la mission passe par l’investissement dans la résilience des bâtiments afin de réduire les dommages. Pour cela, il faudrait notamment rendre obligatoire l’assurance dommages-ouvrage en cas de souscription à un crédit immobilier ou de revente sur les zones à forte exposition, renforcer le contrôle du respect de la prise en compte du règlement des plans de prévention des risques majeurs dans les plans locaux d’urbanisme et déployer un prêt à taux nul et un crédit d’impôt pour les particuliers réalisant des travaux de prévention des risques naturels en zone rouge ou orange ainsi qu’une avance des aides publiques par leur versement direct auprès des entrepreneurs.

Il ne va pas assez loin

On le voit, si le rapport reconnait l’existence du problème et propose différents moyens de sauvegarder le système de protection français, il le fait majoritairement en rapportant la charge sur les ménages les plus exposés. Il propose en effet à la fois d’augmenter la prime de risque et de responsabiliser les acteurs individuels pour qu’ils investissent dans la prévention et la résilience des bâtiments.

Implicitement, la problématique de la répartition de la facture des risques climatiques est donc évacuée. Celle-ci est majoritairement placées sur les épaules des ménages d’abord et indirectement de l’Etat ensuite à travers la subvention de plusieurs actions de prévention individuelle et le renforcement des contrôles, ce qui aura un coût pour les finances publiques. La question par exemple d’une plus grande participation du côté des assurances n’est pas posée, alors même que leur niveau de couverture reste élevé, d’après France Assureur, le ratio entre les charges et les primes du régime CatNat était de 24 % en 2022, tandis que les processus d’antisélection, qui menacent la protection d’un nombre grandissant de personnes, sont vues comme des faits de la nature inévitables. Pour les limiter, on aurait pu imaginer d’autres solutions. D’autres modèles d’assurance s’accommodent par exemple d’une interdiction de la tarification selon le risque (comme la mutualité santé), et donc en fonction de l’adresse dans le cas des risques climatiques, ou bien d’une modulation des primes sur le niveau de revenu (c’est le cas de Flood Re au Royaume-Uni par exemple).

De plus, l’un des impensées du rapport Langreney est la prévention collective. Les risques climatiques ne dépendent pas que des actions individuelles, dans le cas des inondations par exemple, elles dépendent aussi des aménagements collectifs. Les assurances pourraient participer directement à leur financement. Indirectement, il est possible d’allier lutte contre l’antisélection et prévention en ayant un système de zone rouge interdisant toute construction et de primes non modulables sans sacrifier l’efficacité du système, comme le proposent Céline Grislain-Letrémy et Bertrand Villeneuve dans une tribune VoxEU.

Les évolutions récentes de la législation vont dans le bon sens. Si la loi Baudu a retiré l’incitation à la prévention qui prévalait auparavant, selon laquelle la franchise était triplée si la commune n’avait pas établi de plan de prévention des risques (PPR) pour les zones rouges, cela avait pour inconvénient de pénaliser tout un territoire pour une erreur administrative, elle a été remplacée de deux façons. La loi a institué une modulation de franchise pour les entreprises possédant des bâtiments de plus de 300m² selon les efforts de prévention. De plus, depuis début 2023, le descriptif d’exposition au risque ne doit plus être inclus dans le contrat de bail ou d’achat, mais au moment de l’annonce immobilière. Utiliser ces signaux pour révéler le risque est préférable aux modulations de primes.

Plus largement, ce rapport ne permet pas de repenser la mutualisation des risques climatiques. Si les défauts des marchés de l’assurance privée concernant les risques liés à la maladie ou à la vieillesse ont permis de justifier la création du système de protection sociale actuel et la mutualisation des risques sociaux sur les personnes en 1945, le fait est que l’on se retrouve dans une situation globalement similaire pour l’assurance des risques climatiques. Doit-on commencer à penser la création d’une Sécurité Climatique ?

Mathilde Viennot et Cyprien Batut

Image : Edvard Munch (1892), À la table de roulette à Monte Carlo, huile sur toile.

Notes :

[1] Ademe (2022), État des lieux et étude prospective sur les impacts du changement climatique pour le bâtiment aux horizons 2050 et 2100. Se préparer, s’organiser et agir collectivement, Agence de la transition écologique, coll. « Expertises », octobre, 237 pages.

[2] Voir la conférence de presse de France Assureur le 30/03/2024.

[3] France Assureurs (2021), « Impact du changement climatique sur l’assurance à l’horizon 2050 », étude, octobre, 30 pages

[4] France Assureurs (2023), L’assurance habitation en 2022.

[5] ACPR (2021), Une première évaluation des risques financiers dus au changement climatique. Les principaux résultats de l’exercice pilote climatique 2020, Analyses et synthèse, N°122 – 2021.