Alors que le monde s’était donné rendez-vous en ce mois de décembre, à Dubaï dans le cadre de la COP 28 afin de trouver des solutions innovantes pour lutter contre le réchauffement climatique, une partie des intervenants ont notamment évoqué comme voie prometteuse les Debt-for-Nature Swaps (ci-après DFNS). Ce momentum s’inscrit dans la foulée des récentes opérations d’ampleur menées notamment par le Gabon et l’Equateur.

Cette COP a également donné lieu au lancement par les principales banques multilatérales de développement d’un groupe de travail baptisé « Task Force on Credit Enhancement for Sustainability-Linked Sovereign Financing ». Ces dernières se proposent ainsi d’unir leurs efforts dans le déploiement de « mécanismes d’atténuation des risques et d’amélioration du crédit » [1] en vue de répondre à l’enjeu climatique, au premier rang desquels les DFNS.

Ainsi, les DFNS sont donc présentés comme la « nouvelle » trouvaille capable d’apporter une réponse pratique à la double crise du climat et du surendettement, et – ce faisant – comme une solution amenée à prendre de l’ampleur.

Nous nous proposons donc de faire le point sur cet instrument, les précédents et les limites rencontrées dans le passé afin d’éclairer la pertinence conceptuelle et pratique de cet outil.

« C’est dans les vieilles marmites qu’on fait la meilleure soupe »

Ce type d’opérations, qui a trouvé un nouvel élan à la suite de l’Initiative de Bridgetown (2022) [2] et a été récemment soutenu (avec quelques réserves) par la directrice du FMI dans une note publiée [3], est en réalité bien plus ancien.

Nés dans le contexte de la crise du surendettement dans les pays du Sud des années 80, due en partie à une hausse des principaux taux directeurs, les DFNS furent conçus comme un outil visant à éviter un désengagement des Etats surendettés de leurs missions de protection de la biodiversité (voire une tentation d’exploiter des zones jusqu’ici protégées).

Ainsi, la première opération connue fut conclue en 1987 entre l’ONG Conservation Internationale et la Bolivie et consistait en un rachat par l’ONG et annulation de 650 000 dollars de dette publique bolivienne en contrepartie de l’engagement de la Bolivie d’utiliser une partie des fonds prévus au remboursement dans un projet de conservation de la réserve du Beni. Le lendemain, le Washington Post titrait : « A Washington-based conservation group has devised a way to use the international debt issue to protect the environment. »

Dans les décennies qui suivirent, les opérations de ce type se multiplièrent à un rythme constant, souvent portées par des ONG de protection de la biodiversité (dont le point de contact avec la question climatique stricto sensu est le sujet de la déforestation), jusqu’à ce que l’initiative Pays Pauvres Très Endettés (PPTE) conduise, à l’orée des années 2000, à une diminution importante du niveau d’endettement des pays du Sud… et donc de leur intérêt pour ce type de swaps.

Plus de trente années après, la réunion des mêmes causes (crise de la biodiversité, hausse des taux d’intérêts et stock élevé de dettes souveraines émergentes post-COVID-19) suscite logiquement un regain d’intérêt intellectuel et pratique pour les DFNS. Cette nouvelle impulsion étant désormais caractérisée par un primat donné au ciblage des émissions de carbone (qui vaudra au DFNS une nouvelle dénomination : Debt-for-Climate Swap – DFCS).

Ce regain d’intérêt est également partagé par la Chine – devenu le premier créancier bilatéral des pays en développement (PED) – qui pourrait faire usage de ces mécanismes dans le cadre de certaines restructurations à venir [4], afin de faire contribuer des restructurations de prêts bilatéraux (que la Chine multiplie [5]) à ses propres engagements environnementaux.

Enfin, ce retour en grâce est également porté par une partie des potentiels bénéficiaires, qui y voient d’une part un nouveau canal de financement de la transition et, d’autre part, une reconnaissance implicite du lien entre changement climatique subi par les Suds et perturbations des finances publiques. Ainsi, la Sustainable Debt Coalition (coalition de pays africains) et le Vulnerable 20 [6] ont, par exemple, appelé à une plus grande utilisation de ces outils [7].

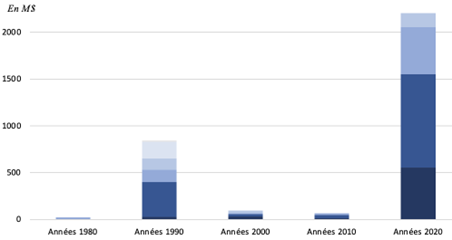

Graphique 1 – Montant des Debt-for-Nature swap de marché, par décennie

Source : Reuters.

Au fait, comment ça marche ? Concept et cadre théorique

En pratique, les DFNS/DFCS classiques sont l’association de plusieurs opérations financières distinctes qui impliquent le bilan de trois types d’acteur : (1) le Gouvernement ; (2) l’organisation (souvent une ONG) qui sponsorise le swap et qui bénéficie d’une crédibilité de marché ; (3) les détenteurs privés de dette souveraine.

Prenons l’exemple d’une obligation de 1 Md$ précédemment émise par le gouvernement à un taux d’intérêt annuel de 5 %. Le DFNS se structure classiquement comme suit :

- Le sponsor procède au buy-back (rachat/annulation) de la dette de 1Md$, qu’il se procure à un prix inférieur (p. ex. 600M$) en raison du risque de défaut dû à la situation de surendettement du Gouvernement.

- Le Gouvernement rembourse les 600M$ au sponsor par le biais de l’émission d’une nouvelle créance qui bénéficie de la garantie du sponsor (et donc offre un coupon beaucoup plus faible, p. ex. 2 %). Par ailleurs, cette dette – bien que ne correspondant pas stricto sensu aux critères d’un green bond selon l’International Capital Market Association (puisqu’elle sert à refinancer une dette classique) – peut être labellisée ESG (« sustainable bond », « blue bond », etc.) par l’émetteur car elle participe à une opération ayant un impact ESG.

- Le Gouvernement a ainsi vu sa charge de la dette passée de 60M (= 6 % x 1Mds) à 12M (= 2 % x 600M). Il s’engage donc à utiliser une partie du gain de 48M/an à des projets convenus avec le sponsor.

On voit donc que le surplus est généré par le différentiel de confiance des marchés entre le sponsor et le Gouvernement, de sorte que le gain est d’autant plus grand que le Gouvernement est proche du défaut et que le sponsor est solide. Ainsi, ces swaps sont des instruments indiqués pour des pays surendettés qui, en prime, évitent ainsi le stigmate réputationnel d’un éventuel défaut [8].

On observe également que la question du partage du surplus généré (i.e. La part du surplus sur laquelle s’engage le Gouvernement) est centrale. En effet, ce partage peut appartenir à un continuum allant d’une situation extrême de pur refinancement non contraignant (primat de l’enjeu de la dette) à une situation où l’entièreté du surplus est affectée à un engagement du Gouvernement (primat de l’enjeu environnemental). Bien que le partage du surplus pour chaque opération ne soit pas communiqué en tant que tel, le benchmark veut qu’au-moins 50 % de ce surplus soit affecté aux projets convenus.

Enfin, si l’engagement du Gouvernement porte sur des investissements de résilience climatique, ceux-ci peuvent contribuer à accroître sa solvabilité de long-terme, en diminuant la magnitude des dommages climatiques futurs sur le PIB et les finances publiques (i.e. diminution de la « dette climatique » inter-générationnelle). Cela induit un impact positif indirect supplémentaire sur la capacité d’endettement du pays et la diminution du coût de sa dette.

Ce d’autant plus qu’un certain nombre de pays sont soumis à une forme de double vulnérabilité: à la fois climatique et macro-financière (voir la note de l’Institut sur le sujet)

-

- Ils sont davantage soumis à une dégradation chronique de leur condition climatique ce qui a pour conséquence d’accroître leurs déséquilibres budgétaires et leur ratio d’endettement

- Situation qui, en retour, limite leurs marges de financement des solutions d’adaptation qu’ils pourraient mettre en place afin, précisément, de limiter les conséquences physiques du dérèglement climatique.

Dans un note récente [9], l’AFD identifie ainsi les pays touchés par cette double vulnérabilité qu’elle qualifie de spirale dette-climat. Un des avantages des DFNS est précisément, et en particulier pour ces pays, de libérer une marge fiscale qui puisse leur permettre de s’extraire de ce type de situation.

Il faut cependant noter que d’autres montages sont possibles, et furent évoqués dans les conversations autour du lancement de la nouvelle Task Force, notamment lorsque le « sponsor » est également le détenteur originel de l’obligation. C’est le cas dans le cadre de bilateral (resp. multilateral) DFNS où un autre Gouvernement (cf. le cas précédemment mentionné de la Chine) consent à une restructuration des termes de cette dette contre un fléchage du surplus généré vers des projets environnementaux.

Il n’y a alors pas de surplus généré par un différentiel de crédibilité. De sorte que le jeu est alors à somme nulle et s’apparente à un don bilatéral (resp. multilatéral) en partie fléché vers le projet convenu et effectué sous forme de remise de dette. Ce qui n’est pas contradictoire avec un intérêt économique du créditeur (gain réputationnel, amélioration de la recouvrabilité des créances restantes, etc.)

Ce second type d’opérations – encore très minoritaires – illustre cependant la porosité qui existe entre DFNS et opérations plus classiques tels que les dons-projets.

Regardez, ça marche ! Brève histoire de quelques transactions récentes

Bien que ce type d’opération existe depuis près de 40 ans, il a connu un renouveau ces dernières années du fait de quelques transactions d’ampleur (changement d’échelle illustré par le Graphique 1) qui ont participé à replacer cet instrument au cœur de la conversation et dont nous brossons ici les principales caractéristiques et enseignements.

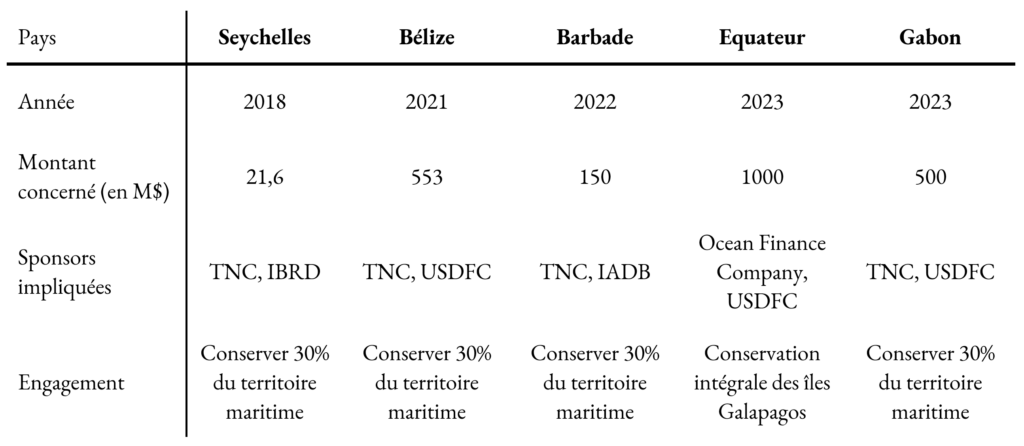

Tout d’abord, il convient de noter que ces opérations furent toutes initiées par un cercle restreint d’acteurs et sur la base d’un co-sponsoring entre une ONG (principalement The Nature Conservancy, et plus marginalement le WWF) et une Banque Multilatérale de Développement/ institutions de financement du développement qui garantie l’obligation nouvellement émise (principalement l’Inter-American Development Bank et USDFC). Ce sont ces organisations qui ont logiquement pris le leadership de la Task Force annoncée à Dubaï le mois dernier.

Graphique 2 – Tableau récapitulatif des principales opérations récentes

Plusieurs enseignements peuvent être tirés du Graphique 2 ci-dessus. A ce stade, toutes les opérations conclues étaient principalement liées à la conservation de la biodiversité (quoique entretenant un lien avec la protection de puits carbones). Les engagements associaient une mesure de fléchage financier à un objectif précis de conservation (y compris pour des raisons d’auditabilité).

Les pays émetteurs étaient dans une situation d’endettement suffisamment prégnante pour que l’opération génère un surplus substantiel mais n’étaient pas en cours de restructuration ou confrontés à un défaut imminent. Par ailleurs, afin de maximiser le surplus, les instruments de dette visés ont des maturités à long-terme (jusqu’à 2031 pour le Gabon et 2040 pour l’Equateur et le Bélize) et n’améliorent donc pas la solvabilité de court-terme du pays.

Enfin, une partie du surplus fléché est placée dans un fonds pour garantir la capacité du Gouvernement à maintenir son engagement après l’échéance du DFNS (dans le cas de l’Equateur 6M/an des 18M/an fléchés, le sont à cette fin), avec potentiellement des abondements extérieurs spécifiquement fléchés vers ce fonds. Cette étape ajoute un degré supplémentaire de complexité dans la négociation de telles opérations et dans leur exécution ultérieure (garantie d’abondement, gestion du fonds, etc.).

Ainsi, les communications des différentes parties-prenantes dressent le portrait de longues négociations (c. 1 an dans le cas de l’Equateur), pour aboutir à la fois à un accord concernant le cahier des charges technique, le partage du surplus et le montage financier « sur-mesure » de chaque opération (comme l’illustre le blue bond émis par le Bélize aux conditions particulières, incl. 10 ans de période de grâce).

Ces instruments nécessitent donc un Gouvernement proactif, capable de faire vivre ces négociations et souhaitant ainsi envoyer un signal de gestion proactive de sa dette et d’engagement sur les sujets de biodiversité.

Quel potentiel de passage à l’échelle ?

En associant la question du surendettement et de la protection de la biodiversité, l’outil des DFNS est politiquement très puissant comme l’illustrent les nombreux commentaires élogieux qu’ont suscité ces opérations. Ils pointent notamment le caractère « sur-mesure » de chacune d’entre elles et l’équilibre trouvé entre les intérêts des partis. Cette force en fait cependant un outil à la généralisation difficile, en plus d’autres limites intrinsèques dont souffrent les DFNS dans leur promesse de passage à l’échelle :

Multiplication des pays cibles. Comme présenté dans cette note, les DFNS se fondent sur l’ambition d’apporter une solution intégrée à la double crise de la dette et du climat. Or, comme le note la directrice du FMI dans une note de blog (op. cit.) : « Dans la plupart des cas, il est plus efficace de traiter séparément la dette et le climat ou la nature. »

De fait, les caractéristiques propres aux DFNS en limitent l’usage aux pays où ces deux enjeux ne sont pas seulement présents mais unis par un lien de cause à effet. Ainsi, si certains pays sont déjà identifiés comme de potentiels bon candidats (patrimoine naturel élevé et surendettement comme au Kenya, en Tanzanie ou en Colombie), les pays en situation de quasi-défauts ou en cours de restructuration pourraient difficilement en bénéficier.

En effet, les DFNS :

-

- N’offrent à ce stade ni les garanties de rapidité, ni de simplicité, ni de ciblage d’instruments de court-terme, ni des montants suffisants pour remplacer une restructuration standard.

- Au surplus, dans la majorité des cas [10], ils n’adressent pas les racines de la situation d’insolvabilité comme le fait un homegrown reform plan établi dans le cadre d’une restructuration traditionnelle [11].

- Enfin, ils violent le principe de comparabilité de traitement entre les différents créanciers en ne re-finançant qu’une partie de la dette et en subventionnant ainsi de facto indirectement les créditeurs ne prenant pas part au buy-back.

Symétriquement, pour les raisons décrites précédemment, les pays qui ne sont pas en situation de surendettement sont de facto exclus des dispositifs de DFNS qui tirent leur intérêt du différentiel de crédibilité entre le Gouvernement hôte et le sponsor.

Accroissement des montants. Ces contraintes résultent en une limite forte sur la capacité à accroître les montants globaux annuels déboursés. En effet, comme le notent Mark Plant et Bernat Camps Adrogué dans une note pour le Center for Global Development [12], le nombre de pays éligibles ne peut permettre aux DFNS de représenter une part substantielle des 100 Mds$ annuels sur lesquels s’étaient engagés les pays du Nord à Copenhague dès 2009.

Ainsi, le DFNS est loin de se substituer aux solutions traditionnelles qui traitent séparément les deux enjeux (et que le DFNS d’une certaine manière conjuguent en en réduisant ainsi la flexibilité), parmi lesquelles :

-

- Pour le surendettement : re-financement avec garantie d’une MDB/DFI pour bénéficier du différentiel de taux, remises de dette, appui budgétaire, restructuration,

- Pour le climat : dons fléchés à des projets, émissions de dette ESG bonifiée par une DFI/MDB, Payment for Ecosystem Services.

Plus encore, cet instrument – initialement conçu comme un instrument microéconomique (refinancement de quelques millions de dollars) – peut difficilement prendre des proportions macroéconomiques. En effet, la nature des contreparties (qui doivent être précises et à ce stade centrées sur la biodiversité) limite la pertinence du montant annuel dégagé à des montants non significatifs une fois ramenés au PIB.

Diversification des types de contre-parties. Dès lors, le passage à l’échelle et l’intégration de ces types d’opérations dans le cadre de restructurations nécessitera le changement paradigmatique des DFNS vers les DFCS qui semble s’amorcer. Cette approche beaucoup plus globale pourrait intégrer les dépenses d’investissements fléchées vers la transition énergétique, l’accroissement de la résilience, mais aussi la non-exploitation de matières premières fossiles, le déploiement de stratégies de reforestation de grande ampleur, etc.

Ce faisant, au vu de ce changement d’échelle, les mécanismes d’audit et de redevabilité liés à ces instruments seraient bouleversés et considérablement complexifiés. Dès lors, une piste pourrait être de s’inspirer des expériences d’émissions de sustainability-linked bond (notamment par le Chili) où l’audit sur les moyens et politiques mises en œuvre est remplacé par un audit des résultats centré sur un petit nombre de KPIs structurants et déjà audités (réduction des émissions de GES, part des énergies carbonées dans le mix énergétique, tons de CO2eq de captation carbone, etc.).

Cet audit conditionne alors le coupon payé par le Gouvernement (dans le cas de DFCS, en modulant par exemple la garantie apportée par le sponsor sur l’instrument nouvellement émis). Le pays prenant désormais le risque d’échec des mesures prises, en contrepartie de financements plus importants sur des objectifs plus structurants et avec moins d’audit des moyens entrepris (ce qui répond également à la critique en souveraineté).

Conclusion : un outil pertinent, mais pas une panacée

Si ces limites sont fortes, il ne faut pas en conclure à l’abandon et au discrédit des DFNS/DFCS. Les DFNS ont vu leur montant croître et les opérations récentes ont montré leur utilité. Des efforts d’accroissement du pipe de projets sont donc bienvenus par l’identification de pays pertinents et la simplification du processus (standardisation des clauses financières, accroissement de la disponibilité d’instruments de garantie, création d’un label ESG spécial pour les instruments ainsi émis, etc.).

Concernant les DFCS, on distingue également au-moins deux cas d’usages où cet outil semble pertinent.

D’une part, pour un pays en cours de restructuration sur l’ensemble de sa dette, un DFCS visant un problème structurel pour l’appareil productif du pays peut être supérieur à une simple restructuration. En effet, il peut à la fois adresser le coeur de l’insolvabilité (améliorant ainsi la recouvrabilité tout en maintenant la comparabilité de traitement (si tous les créditeurs y prennent part) et en générant un surplus dû à la garantie des instruments émis.

D’autre part, pour les Etats en situation de surendettement tel qu’ils manquent d’espace fiscal pour un green bond (ou autre mécanisme de financement d’actions de mitigation et de résilience), sans pour autant envisager de restructuration. Un DFCS peut alors être optimal en ce qu’il libère une marge fiscale pour des investissements utiles et mais qui n’aurait pas pu être consenti en raison du non-accès aux liquidités. Le DFCS permet ainsi de reconstituer de l’espace fiscal sans problème d’aléa moral et sans coût réputationnel (voir avec un avantage réputationnel lié à la gestion proactive de la dette et à l’engagement de fléchage).

Ce second cas augmente, au surplus, le nombre de pays cibles. Ainsi, d’après une étude du FMI en 2022 [13], sur les 29 pays qui ont soumis une estimation de leurs besoins d’adaptation pour accord de Paris, seulement 7 ont l’espace fiscal nécessaire pour mener ces investissements.

Ainsi, et pour conclure, si la théorie veut que l’utilisation libre de deux outils (la restructuration et le financement d’actions climatiques) soit optimale, des effets d’aléa moral et de coûts réputationnels peuvent favoriser leur combinaison en un seul mécanisme. Celui-ci s’offre alors comme une solution attractive au problème conjoint du surendettement et de la résilience au changement climatique lorsqu’ils s’alimentent l’un l’autre.

Le développement des DFCS peut alors être pertinent, à condition que leur effet ne soit pas de substituer des ressources affectées aux autres outils de financement de l’action climatique là où ils ne sont plus pertinents, ou de restreindre davantage les marges de manoeuvre des débiteurs en restructuration sans s’appuyer sur l’un des rationnels ci-dessus.

Enfin, les efforts de développement de cet outil seront d’autant plus justifiables qu’ils engendreront deux retombées positives majeures : l’augmentation des ressources disponibles dans la lutte contre le changement climatique et le renforcement des mécanismes de certification, d’audit des moyens et des résultats, qui en sont le pendant essentiel. C’est donc aussi cela qu’il faut suivre !

Thomas François-Poncet, Wessim Jouini & Romain Schweizer

Notes

[1] Joint Declaration and Task Force on Credit Enhancement for Sustainability-Linked Sovereign Financing, 2023.

[2] Une initiative dévoilée par Mia Mottley, la première ministre de la Barbade, et portée par de nombreux pays du Sud, qui vise à réformer l’architecture financière mondiale pour s’assurer que les pays du « Sud global » puissent faire face au réchauffement climatique.

[3] Swapping Debt for Climate or Nature Pledges Can Help Fund Resilience, Georgieva et al., December 2022.

[4] China can help solve the debt and environmental crises, Science, 2021. Voir également : Debt-for-nature swaps: A triple-win solution for debt sustainability and biodiversity finance in the Belt and Road Initiative (BRI)?, IIGF Green BRI Center, 2021.

[5] China as an International Lender of Last Resort, Reinhart et al., World Bank WP, 2023.

[6] Un groupe de ministres des finances de vingt pays vulnérables de manière systémique au changement climatique (V20).

[7] Les échanges dette-nature pour sauver la planète, Briceno & Morris, 2023.

[8] Littérature très établie à ce sujet, dont la référence canonique est Eaton and Gersovitz (1981). Le coût du défaut est généralement estimé autour de 2 ans de perte d’accès aux marchés obligataires et une sur-prime de risque d’au-moins 150 points de base dont la persistance peut varier.

[9] Spirale dette-climat: une approche empirique pour détecter les situations de double vulnérabilité, AFD, 2023.

[10] Exception faite d’éventuelles situations de surendettement majoritairement dues à des évènements climatiques dont l’impact pourrait être diminué dans le cadre des engagements pris dans un DFCS.

[11] Point notamment fait par Chamon, M. M., Thakoor, M. V. V., & Zettelmeyer, M. J. in Debt-for-climate swaps: Analysis, design, and implementation, IMF, 2022.

[12] The IMF and the IDB Are Talking Up Debt-for-Nature Swaps at COP28. Here’s Why We’re Skeptical, CGD, 2023.

[13] Debt-for-Climate Swaps: Analysis, Design, and Implementation, Chamon et al., 2022, IMF Papers.

Image : Caspar David Friedrich, Paysage de soirée avec deux hommes, 1830, huile sur toile, 25 x 31 cm, Musée de l’Ermitage, Saint-Pétersbourg.