Les travaux de Jens van ‘t Klooster [1], qui est intervenu lors de la deuxième réunion du European Macro Policy Network à Vienne la semaine dernière, portent sur l’interaction entre le système financier et l’environnement. Il s’est intéressé à l’alignement du système financier avec les objectifs climatiques et de biodiversité de l’Union européenne, notamment pris dans le cadre du Pacte Vert européen. Dans sa thèse de doctorat, il a également exploré la manière dont les approches de la gestion des risques financiers ont influencé les opérations de la BCE avant et pendant la crise de la zone euro.

Jens van ‘t Klooster est intervenu en ouverture du panel « How to manage public debt in the context of climate change » pour évoquer le rôle de la banque centrale dans le financement de la transition. Il y est revenu sur certains des arguments défendus dans l’un de ses derniers articles (Bateman & van ’t Klooster, 2023) : selon lui le financement monétaire serait un « tabou » qui empêcherait une définition optimale des politiques monétaires. Il juge que celui-ci est déjà utilisé de manière implicite par toutes les grandes banques centrales, et que le légitimiser permettrait de mieux l’utiliser et l’encadrer. Nous avons retracé les grands arguments de sa présentation.

Les finances publiques dans l’Anthropocène

Nous vivons une ère particulière, celle de l’Anthropocène, caractérisée par l’impact significatif de l’activité humaine sur la planète. Cette période unique en son genre défie nos modèles économiques traditionnels et nos institutions, qui doivent désormais naviguer dans des eaux inexplorées.

En effet, le concept de limites planétaires est crucial pour comprendre les implications du changement climatique sur les finances publiques. Ces limites définissent les seuils au-delà desquels l’activité humaine pourrait causer des dommages irréversibles à la capacité de la Terre à soutenir la vie. Le dépassement de ces limites planétaires pourrait entraîner des conséquences désastreuses, non seulement sur l’environnement, mais aussi sur l’économie mondiale. Les politiques de finances publiques doivent donc être repensées, y compris le rôle des banques centrales dans le financement de la transition.

Les banques centrales et la transition

Le problème est que les relations entre les banques centrales et les autorités fiscales sont complexes. C’est en particulier le cas pour l’Union européenne, avec ses multiples niveaux de gouvernance et ses divers États membres. Or, les défis posés par la crise environnementale requièrent une coordination et une coopération accrues entre les différentes institutions financières et politiques. Par conséquent, il est nécessaire de réfléchir à des propositions concrètes pour les renforcer.

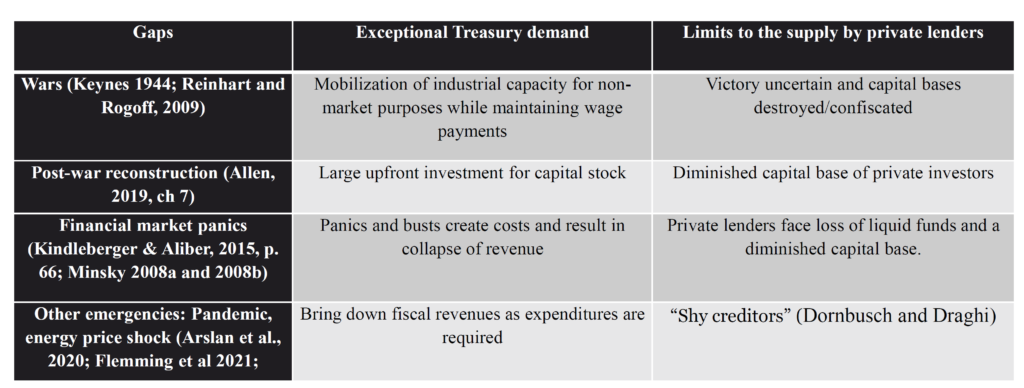

L’étude de l’histoire de la gestion de la dette souveraine met en évidence de nombreuses périodes pendant lesquelles la demande et l’offre de dette ne s’alignent pas, comme les crises financières ou les guerres (voir tableau ci-dessous). Dans de telles situations, les banques centrales interviennent généralement souvent par le biais du financement monétaire – elles achètent de la dette gouvernementale pour stabiliser les marchés. Cette intervention est cruciale pour empêcher une déstabilisation complète du système financier lors de crises majeures.

Tableau 1 – Financement monétaire, écarts de financement souverains

Source : Bateman & van ‘t Klooster (2023).

La situation de la Banque centrale européenne

Quelle est l’approche du financement monétaire dans le Traité du Fonctionnement de l’Union européenne ? Le Traité interdit les achats de dette souveraine sur le marché primaire et les facilités de découvert par la Banque Centrale Européenne (BCE), mais autorise les achats sur le marché secondaire (article 123). Cette disposition manque de clarté et de logique économique ; par exemple, pourquoi les achats sont-ils autorisés sur le marché secondaire mais pas primaire ? Elle crée un flou juridique et laisse la BCE dans une position ambiguë concernant son rôle dans la gestion de la dette, en particulier lors des situations de crise de dette souveraine.

Dans les faits, le rôle de la BCE oscille entre celui de “guichet automatique” pour les gouvernements dans les situations de crise et celui de “prêteur sur gages”, offrant un soutien limité, opaque et discrétionnaire. Cette approche a été critiquée, notamment pendant la crise de la zone euro, où elle a été jugée inefficace et manquant de coordination claire avec les politiques budgétaires. À cette époque, la BCE a été l’une des dernières banques à recourir à l’assouplissement quantitatif. Elle ferait mieux d’officialiser son rôle de « banque des gouvernements », ce qui ne signifie pas de lui permettre d’avoir recours à du financement monétaire à tout bout de champ, mais de clarifier et de formaliser les conditions selon lesquelles elle doit apporter son soutien.

Des propositions de réformes

Jens van ‘t Klooster suggère plusieurs pistes de réformes. Parmi celles-ci, la BCE devrait offrir de meilleures conditions pour la dette supranationale de l’UE par rapport à celle des États membres. Cela permettrait une meilleure intégration et coopération financière au sein de l’UE. De plus, les critères d’achat d’obligations de la BCE devraient être clarifiés, en les alignant éventuellement sur le respect de règles budgétaires spécifiques. Cela aiderait à fournir un cadre plus clair et plus prévisible aux interventions de la BCE.

Le Mécanisme Européen de Stabilité (MES) pourrait également jouer un rôle dans l’évaluation du risque de crédit souverain. Actuellement, la détermination du risque de crédit souverain dépend fortement des agences de notation privées basées aux États-Unis. Le MES offrirait une perspective plus européenne et potentiellement plus équilibrée.

Il faudrait éclaircir la signification de l’article 123 du TFUE en donnant des directives plus claires sur la temporalité et la manière dont BCE devrait intervenir sur les marchés de la dette souveraine. Cela aiderait à rendre le rôle de la BCE en matière de financement monétaire plus transparent.

En conclusion, bien que le financement monétaire ne puisse pas résoudre tous les problèmes associés au changement climatique et à la dette publique, Jens van ‘t Klooster a souligné qu’il était essentiel de préparer la BCE aux défis futurs. Cela implique une clarification de son rôle et une coordination renforcée entre les politiques monétaires et budgétaires. Ces mesures sont cruciales pour gérer de manière durable la dette publique dans le contexte actuel de crise environnementale, tout en assurant la stabilité financière et économique de l’Union européenne.

Notes

[1] Il est maître de conférences en économie politique à l’Université d’Amsterdam, au département de science politique. Il occupe également actuellement chercheur invité à la London School of Economics (LSE).

Image : Egon Schiele, Klimt in a light Blue Smock, 1913.