Vingt ans après les premières crises gazières liées aux tensions entre la Russie et l’Ukraine, les chocs énergétiques mettent toujours à l’épreuve l’Union européenne, structurellement dépendante des combustibles fossiles importés. Les pays membres ne sont pas touchés de la même façon, et n’ont pas les mêmes capacités de réponse. Par ailleurs, les ménages les plus modestes subissent disproportionnellement la hausse des prix de l’énergie. Cette note revient sur ces effets inégalitaires en prenant l’exemple de la dernière crise, celle de 2021-2023. Une leçon importante en est tirée : une meilleure prise en compte du « choc inégalitaire » que constitue une crise des prix de l’énergie peut contribuer à refonder l’« esprit de solidarité » inscrit dans les traités européens, et en faire un instrument concret pour une transition énergétique juste.

Introduction

Depuis 20 ans, les crises de l’énergie en Europe se suivent et se ressemblent : en 2006, 2009, 2014 et 2022 ont eu lieu des baisses brutales de l’approvisionnement en gaz venus de Russie, à chaque fois en raison de tensions avec l’Ukraine. En 2006, la Commission européenne publiait un texte appelant à une « véritable politique énergétique européenne ». Pour réaliser l’ambition d’une énergie « sûre, compétitive et durable », plusieurs piliers étaient mis en avant : le marché intérieur de l’énergie, dont l’intégration devait être renforcée via des interconnexions ; la diversification du mix, notamment via les énergies renouvelables ; et l’instauration de « mécanismes de solidarité » en cas de crise d’approvisionnement. La proximité avec le plan RePowerEU de 2023, publié à la suite de l’invasion russe de l’Ukraine, a de quoi étonner.

Systématiquement, les crises de l’énergie ont donné lieu à des appels à une Europe de l’énergie plus intégrée, plus indépendante et plus « solidaire ». Cette notion de « solidarité énergétique » européenne a une longue histoire. Dès les années 1950, le projet européen se construit autour de l’idée d’une solidarité de fait des États membres en matière énergétique. En 2009, avec le traité de Lisbonne, la solidarité énergétique fait son apparition à l’article 194 du Traité de fonctionnement de l’Union Européenne (TFUE). Le texte stipule que les politiques énergétiques de l’UE sont menées « dans un esprit de solidarité entre les États membres ».

Mais l’ « esprit de solidarité » peine à s’incarner véritablement dans les politiques de l’UE (Lamoureux, 2021). Et ce, alors même que la cohésion européenne en matière énergétique semble de plus en plus nécessaire. Un consensus se dessine en effet sur la nécessité d’électrifier rapidement l’Europe pour la rendre plus indépendante des énergies fossiles. Or, le réseau électrique crée une interdépendance entre des pays européens dont les choix en matière d’énergie diffèrent, ce qui provoque des dissensions. Le récent « Paquet Réseaux », proposé par la Commission européenne, est un exemple clair de ces tensions. Pensé pour accélérer les interconnexions entre États membres et centraliser la planification, ce plan a rencontré de vives oppositions, cartographiées par l’European Macro Policy Network dans un rapport auquel l’Institut Avant-garde a contribué.

Un retour sur la crise énergétique de 2021-2023 est éclairant, car il permet de comprendre que ces dissensions sont aggravées par les chocs énergétiques. Or ces-derniers pourraient se multiplier à l’avenir : il faut donc urgemment tirer les leçons de l’épisode russo-ukrainien et créer les conditions d’une réponse plus rapide, mieux coordonnée et moins inégalitaire. Dans cette note, nous revenons sur les points aveugles des politiques publiques lors de la crise. Ce diagnostic doit être envisagé comme une première étape : dans un prochain rapport, nous proposerons un mécanisme qui viendrait combler ces failles .

Dans un premier temps, nous retraçons les réponses à la crise. Nous montrons que cette dernière a constitué une secousse considérable, qui a affaibli un discours faisant reposer la coopération énergétique européenne uniquement sur le bon fonctionnement du marché de l’électricité. La crise a cristallisé des dissensions au sein de l’Union de l’énergie, et révélé la nécessité de mécanismes pour modérer les effets inflationnistes.

Dans un second temps, nous insistons sur le fait qu’à rebours de la notion de « solidarité énergétique », entendue ici dans un sens très large, la crise de 2022 a constitué un moment fortement inégalitaire, selon deux dimensions. Tout d’abord, elle a produit des inégalités horizontales, puisque les États membres n’ont pas été touchés de la même façon et n’ont pas eu les mêmes capacités de réponse. Ensuite, elle a aggravé des inégalités verticales, puisque la flambée des prix de l’électricité et des combustibles fossiles a eu tendance à toucher davantage les ménages les plus modestes à l’intérieur des États membres. Les mesures d’urgence ont atténué le choc inégalitaire, mais ont pesé sur les finances publiques en raison de leur manque de ciblage : en France en 2022, six milliards d’euros ont été accordés aux 20% des ménages les plus aisés.

Sans mécanisme nouveau qui prenne en compte les inégalités qu’elles aggravent, les crises à venir pourraient fragmenter l’Union de l’énergie, et créer des réticences à l’électrification du continent, condition de sa souveraineté énergétique. Pire, elles pourraient alimenter les volontés de s’extraire d’une politique énergétique européenne insuffisamment protectrice, au profit du « chacun pour soi ». À l’inverse, remettre la solidarité au cœur de l’Union de l’énergie constituerait un atout indéniable dans la réponse aux crises à venir.

1. Retour sur la crise de 2022

Le 24 février 2022, le président russe Vladimir Poutine annonce le lancement d’une « opération militaire spéciale » dans le Donbass, marquant le début de l’invasion de l’Ukraine par la Russie. Cette attaque s’inscrit dans un contexte ancien de tensions croissantes entre les deux pays, qui ont régulièrement alarmé l’Union européenne sur les plans sécuritaire et énergétique. En 2022, la guerre éclate dans un contexte déjà fragilisé par la pandémie de Covid-19, où la sortie progressive de la crise sanitaire s’accompagne d’une reprise rapide de la demande mondiale, alors que les chaînes d’approvisionnement restent perturbées. En 2021, les tensions sur les marchés du gaz annoncent déjà des déséquilibres structurels, qui seront exacerbés par le déclenchement du conflit, révélant la vulnérabilité du système énergétique européen.

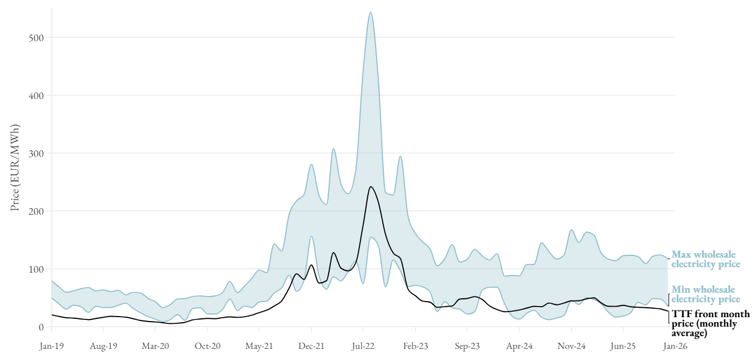

À partir de juin 2021, le prix du gaz TTF[1] commence à monter. En août 2022, un record journalier de 349 €/MWh est atteint (Ember, 2026). Ce moment est le plus critique de la crise énergétique, car, à la fermeture du gazoduc Nord Stream 1, s’ajoutent des facteurs conjoncturels défavorables pour le secteur électrique, comme une saison particulièrement sèche et une indisponibilité imprévue d’une partie du parc nucléaire français, au moment où les États cherchent à reconstituer leurs stocks de gaz en prévision de l’hiver. Malgré une baisse progressive, les prix ne reviennent pas aux niveaux précédents la crise et se stabilisent autour de 45 €/MWh à la fin de l’hiver 2023 (Figure 1).

Parallèlement, les prix de gros de l’électricité explosent, quadruplant presque en moyenne entre juin 2021 et août 2022. Les moyennes mensuelles dépassent 490€/MWh, notamment en Italie, en France, en Hongrie et dans les pays d’Europe de l’Est, avec des pics journaliers au-dessus de 800€/MWh. Oscillant à des niveaux nettement moins élevés dès février 2023 (autour de 100 €/MWh), les prix restent sensibles aux tensions géopolitiques récentes, avec des écarts importants entre les différents pays[2] (Figure 1).

Figure 1 – Prix du gaz naturel et de l’électricité dans l’UE, 2019-2025

Sources : Ember, European Wholesale Electricity Price Data; Investing.com, Dutch TTF Natural Gas Futures Historical Data. Consultés le 24 avril 2026.

Cette forte corrélation entre les prix du gaz et de l’électricité dépend du mécanisme de fixation des prix sur le marché de gros de l’électricité, qui cristallise rapidement les tensions entre États et institutions européennes. Celui-ci est fondé sur le principe de la tarification marginale (merit order), introduit dans le secteur électrique européen à la suite des processus de libéralisation débutés au tournant des années 1990[3]. Selon ce principe, le prix est déterminé par le coût de la dernière unité de production, la plus chère, mobilisée pour satisfaire la demande à un instant donné. Le plus souvent, il s’agit d’une centrale à gaz (Bhattacharyya, 2019). Par conséquent, lorsque le prix du gaz augmente, le coût marginal de production des centrales à gaz augmente avec lui, entraînant une hausse du prix de l’électricité (Bento et al., 2026).

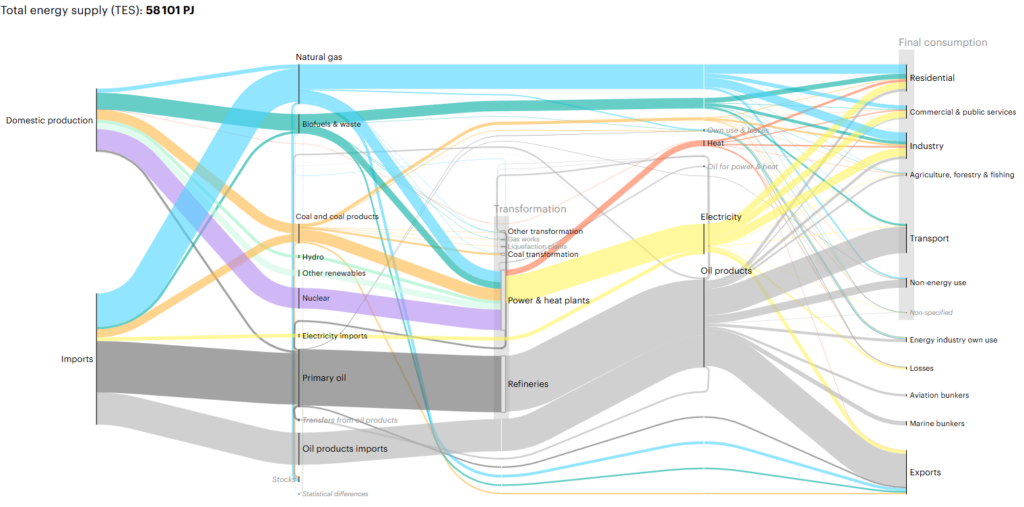

Cette flambée des prix du gaz et de l’électricité met en évidence une dépendance structurelle du système énergétique européen. En effet, si l’on considère l’Union européenne dans son ensemble (UE-27), au début de la guerre, les importations de gaz couvrent 90 % de la demande totale, dont 45 % proviennent de la Russie. Le secteur électrique qui dépend, lui, majoritairement de productions domestiques (voir Figure 2), n’est pas épargné : Gasparella et al. (2023) estiment qu’en 2022, les centrales à gaz fixent le prix de l’électricité pendant 55 % du temps, même en représentant seulement 20 % du mix électrique de l’Union. Malgré une réduction des importations de gaz russe à 12 % et des efforts importants déployés pour diversifier les fournisseurs et les mix énergétiques, le gaz continue à couvrir près de 16 % de la production d’électricité européenne en 2025. Pour ces raisons, l’extrême volatilité des prix du gaz en 2022 porte un coup au récit européen d’une électricité synonyme de résilience face aux chocs externes.

Figure 2 – Système énergétique de l’UE27, 2021

Source : IEA – Agence Internationale de l’Énergie, Energy Sankey 2021. Consulté le 24 avril 2026.

Face à la crise, la coordination européenne se limite tout d’abord à une « boîte à outils » rappelant les mesures compatibles avec le droit européen en matière de prix de l’énergie, publiée en octobre 2021. En mars 2022, le Temporary crisis framework assouplit les règles en matière de soutien aux ménages et aux entreprises. Puis, entre avril et mai 2022, l’UE lance la plateforme EU Energy Platform et le plan REPowerEU, qui définit la stratégie de diversification des approvisionnements de gaz et d’accélération du déploiement des renouvelables. Les gouvernements sont par ailleurs soutenus par le prolongement de la suspension du Pacte de Stabilité, qui allège la contrainte budgétaire.

Au plus fort de la crise, ce sont bien les gouvernements nationaux qui définissent et mettent en place les mesures d’urgence pour faire face aux effets immédiats du choc géopolitique. Ces interventions, majoritairement de nature budgétaire et fiscale, sont fragmentées et hétérogènes, tant du point de vue quantitatif que qualitatif. Entre septembre 2021 et mai 2022, les pays de l’UE dépensent entre 0,1 % et 3,6 % de leur PIB, chacun combinant boucliers tarifaires, subventions et transferts monétaires aux consommateurs vulnérables et entreprises, réductions d’impôts (y compris la TVA), ainsi que des accords bilatéraux pour sécuriser l’approvisionnement gazier. Exceptionnellement, l’Espagne et le Portugal obtiennent de la Commission une dérogation spécifique afin de mettre en place un plafonnement du prix du gaz, le « mécanisme ibérique »[4].

La notion de « solidarité énergétique » dans la réponse à la crise ne prend mieux corps que plus tard, à partir de l’été 2022. En juillet 2022, la Commission propose une stratégie de réduction de la demande à l’échelle de l’Union à hauteur de 15 % par rapport à la moyenne des années précédentes, principalement par une régulation des seuils de température et des horaires d’usage, des incitations à réduire la consommation industrielle et à la décarbonation, ainsi que des campagnes de sensibilisation. Cette première tentative rencontre un large dissensus : plusieurs gouvernements rejettent la proposition, limitant l’objectif à 5 % et rendant les réductions supplémentaires volontaires. En outre, ce dispositif étant volontaire jusqu’à ce que les gouvernements en appellent à l’état d’urgence, certains États réussissent même à négocier une augmentation de leur consommation de gaz sur la période[5].

Dans le règlement d’octobre 2022 (Règlement UE 2022/1854), le Conseil se réclame explicitement de l’article 122 du TFUE[6] , et adopte une série de mesures, parmi lesquelles : a) Une taxation des profits exceptionnels dans les secteurs du pétrole, gaz, charbon et raffinage pour l’année 2022 ; cette « contribution de solidarité temporaire » doit être redistribuée aux consommateurs les plus affectés par la hausse des prix. b) Une réduction obligatoire de la demande d’électricité de 5 % pendant les heures de pointe (et volontaire jusqu’à 10 % de la consommation totale). c) Un plafond à 180 €/MWh sur les revenus liés à la production d’électricité, pour limiter les rentes dites « infra-marginales » de producteurs dont les coûts de production sont très inférieurs à ceux du gaz.

Un mécanisme d’achat conjoint et de solidarité énergétique est enfin défini en décembre 2022 (Règ.UE/2022/2576), puis mis en œuvre à partir d’avril 2023 à travers la plateforme AggregateEU. En décembre, le Conseil introduit aussi le Mécanisme de Correction de Marché (MCM) (Règ. UE/2022/2578). Il s’agit d’un plafond sur les prix de gros du gaz[7] qui, même si jamais déclenché, suscite d’intenses débats sur les conséquences des interventions publiques sur les signaux de prix (Pollitt, 2023 ; IEA, 2025).

Pour autant, la réponse de la Commission laisse de côté l’idée initialement évoquée d’une refonte du marché européen de l’électricité. Cette dernière a fait l’objet de dissensions importantes entre les États membres, divisant les tenants d’une réforme en profondeur et les défenseurs du marché dans sa forme actuelle (Bolton, 2026). Si l’accord est assez unanime sur la nécessité d’accélérer l’électrification grâce aux énergies renouvelables, la crise agit bien comme un facteur de fragmentation.

Cette dynamique de fragmentation est confirmée par la réforme finalement adoptée en juin 2024[8], un compromis qui préserve le marginalisme sur le marché spot, mais favorise l’introduction d’instruments à long terme. Il en résulte l’émergence d’un kaléidoscope de modèles nationaux, et le risque d’une « course aux aides » qui fracturerait l’Union de l’énergie, comme le soulignait Patrice Geoffron dans un article pour l’Institut Avant-garde. En l’absence de dispositifs concertés à l’avance, l’expérience de 2021-23 s’est traduite par une réponse insuffisamment coordonnée au niveau européen. Il en a résulté des impacts très inégaux, que ce soit entre les États membres ou, à l’intérieur des États, entre les ménages.

3. Un choc inégal entre États membres

L’ensemble des États membres a dû faire face aux conséquences de la crise énergétique. Pour autant, les impacts sur les économies, ainsi que les mesures déployées pour y répondre, ont été inégaux. Cette inégalité « horizontale », entre États membres, illustre les limites du concept de solidarité énergétique, pourtant inscrit au cœur des traités.

Une inégale dépendance énergétique

Si la crise du gaz de 2022 peut être interprétée comme révélatrice d’un manque de solidarité énergétique, c’est avant tout parce qu’elle s’est déployée au sein d’une Europe dont les systèmes énergétiques varient énormément d’un pays à l’autre. Bien que l’Europe dispose d’une compétence en matière d’énergie depuis le traité de Lisbonne, les choix de mix relèvent de la souveraineté nationale. En particulier, tous les pays n’étaient pas dépendants de la même façon du gaz russe pour leur approvisionnement énergétique et leur production d’électricité, ce qui a modifié leur rapport à la crise. Cette hétérogénéité dans les mix énergétiques et électriques était, dans la majeure partie des cas, le résultat de décisions prises dans la seconde moitié du 20e siècle, et plus singulièrement encore à la suite des deux chocs pétroliers de 1973 et de 1979.

En France, le mix électrique est principalement nucléaire, une énergie produite domestiquement dont le développement visait à lui assurer une certaine indépendance énergétique vis-à-vis des hydrocarbures importés du Moyen-Orient. Partant de la même volonté, le Danemark va, lui, décider de profiter de sa situation géographique en misant sur l’éolien terrestre puis offshore[9]. La Finlande, quant à elle, choisira de s’appuyer sur un mix de nucléaire et d’énergie hydraulique. De leur côté, l’Espagne et le Portugal vont, miser d’abord sur le gaz algérien et sur le nucléaire, puis, au tournant des années 2000, massivement sur les énergies renouvelables.

L’Allemagne, elle, a fait un choix radicalement différent, ce qui va en faire un des pays les plus dépendants des importations de gaz russe au moment de la crise de 2022. Dans les années 1970 avec l’Ostpolitik du chancelier Willy Brandt, le pays décide de renforcer les échanges énergétiques – et notamment gaziers – avec l’URSS, persuadé de sa fiabilité[10]. Une politique poursuivie après l’effondrement de l’empire soviétique, qui s’explique en partie par la volonté du d’effectuer rapidement une double sortie à la fois du charbon et du nucléaire avec la mise en place de l’Energiewende. D’autres pays suivront peu ou prou cette voie, comme l’Italie et l’Autriche.

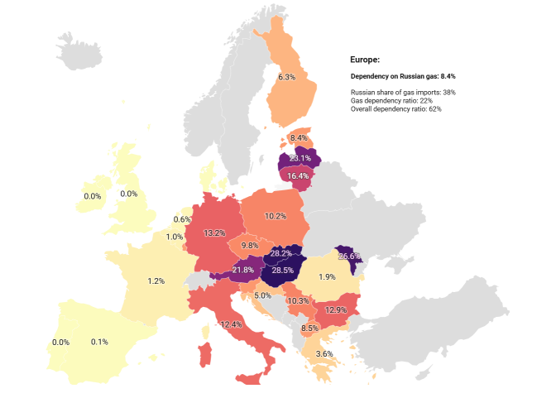

Mais ce sont les pays de l’Est de l’Europe, dont la plupart ont rejoint l’Union européenne entre 2004 et 2007[11] qui, pour des raisons historico-géographiques évidentes, seront, à l’aube de la crise de 2022, les plus dépendants du gaz russe (Figure 3). À cette dépendance historique s’est ajouté le fait que ces pays étaient généralement moins avancés dans le développement des énergies renouvelables[12].

Figure 3 – Taux de dépendance aux importations de gaz russe à travers l’UE, 2021

Source : Bruegel, 2022

Lecture : en 2021, 13,2 % de la demande d’énergie primaire en Allemagne était couverte par des importations de gaz russe.

Une crise aux impacts fortement inégalitaires

Cette hétérogénéité des mix énergétique et électrique, associée à des différences profondes de structures industrielles, s’est révélée au grand jour à l’occasion de la crise de 2022. Lorsque cette dernière s’est déclenchée, les impacts sur l’activité économique des pays ont varié en fonction des secteurs sur lesquels les économies nationales étaient concentrées.

À la veille de la crise, l’Allemagne et l’Italie présentaient par exemple, au sein de la zone Euro, les parts les plus élevées de valeur ajoutée issue des secteurs intensifs en énergie[13]. En Allemagne, cette vulnérabilité était de surcroît renforcée par la structure interne de certains secteurs : la chimie allemande repose ainsi plus largement qu’ailleurs sur le gaz naturel comme intrant intermédiaire, notamment du fait d’une spécialisation dans la pétrochimie. À l’inverse, la France et l’Espagne affichaient des spécialisations industrielles légèrement moins exposées (Figure 4).

Figure 4 – Part de la valeur ajoutée manufacturière dans la valeur ajoutée totale produite en 2021 en zone euro

Source : Banque de France, 2026

C’est dans les pays qui concentraient le plus de secteurs intensifs en énergie que la contraction a été la plus forte. Entre août 2021 et décembre 2023 (période du pic au creux englobant la forte hausse des prix de l’énergie), la production des secteurs intensifs en énergie a ainsi reculé, selon la Banque de France, de 13,0 % en Allemagne, 9,3 % aux Pays-Bas et 7,1 % en Italie, contre de 8,7 % en zone euro[14] (Banque de France, 2026).

Dans les secteurs les plus exposés, en Allemagne, mais également ailleurs en Europe, on a même pu observer des arrêts temporaires complets de l’activité dans certains secteurs. Dans le secteur de la métallurgie, ArcelorMittal et Ascometal ont ainsi dû réduire leurs activités à la fin de l’année 2022 tandis que, dans le secteur de la chimie, BASF s’est vue contrainte de fermer certains de ces sites.

Au niveau macroéconomique, l’élan du rebond post-Covid a cependant permis de contrecarrer les effets de la crise du gaz sur l’activité globale en 2022. En 2023, en revanche, certains des pays les plus dépendants au gaz russe ont néanmoins enregistré une contraction de leur PIB. C’est notamment le cas de l’Allemagne et la Finlande, qui ont ainsi enregistré une contraction de leurs activités respectives de 0,3 % et 0,9 %.

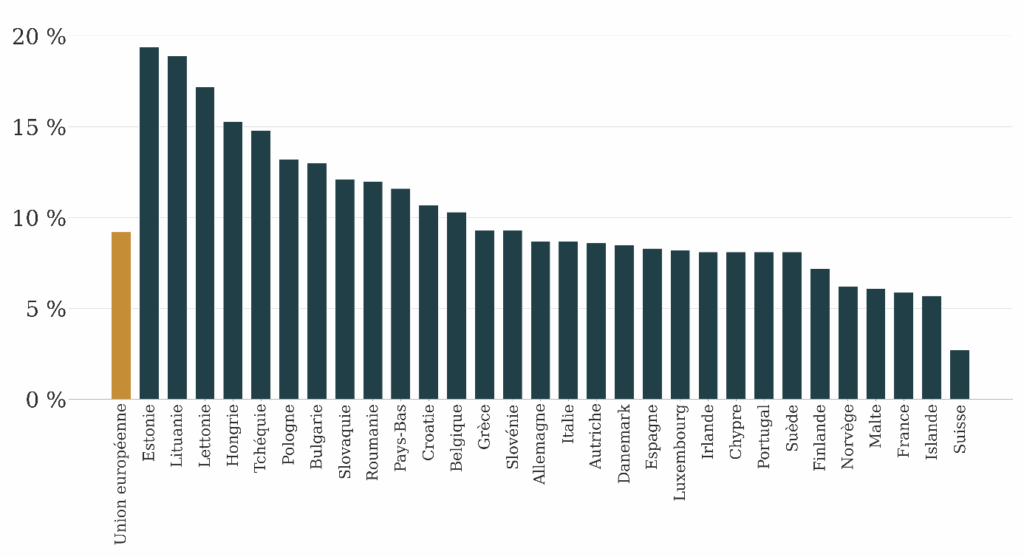

Le choc énergétique s’est ensuite mué en choc inflationniste, la hausse des prix de l’énergie se propageant à d’autres biens de consommation à mesure que les producteurs répercutaient la hausse de leurs coûts énergétiques sur les prix de vente. Là encore, cette répercussion permet de mettre en avant une hétérogénéité marquée entre les différents États membres : les disparités de taux d’inflation entre pays ont atteint des niveaux historiquement élevés. Là encore, les pays de l’Est ont subi l’impact le plus élevé, les taux d’inflation annuels dépassant les 15 % dans les pays baltes en 2022 (Figure 5).

Figure 5 – Inflation moyenne HICP dans les pays de l’UE, 2022

Source : Eurostat

Si ces disparités dans les effets inflationnistes sont les reflets de la nature asymétrique du choc, elles sont également l’illustration de plusieurs phénomènes, comme les pratiques contractuelles (prix fixes versus prix variables), les évolutions locales des marges bénéficiaires ou bien les mesures d’urgence prises par les différents États pour contenir la crise. Relativement à ces dernières, l’hétérogénéité constatée est là encore signe d’une absence de stratégie commune au niveau de l’UE.

Des réponses à l’échelle nationale, fortement dépendantes des marges de manœuvre budgétaires

Si certaines mesures ont bien été adoptées au niveau européen, de nombreux pays ont en effet considéré qu’elles n’étaient pas, en elles-mêmes, suffisantes pour faire face au choc. Les gouvernements ont donc, en parallèle, introduit des mesures nationales. Ces dernières ont largement dépendu des spécificités énergétiques nationales et de la marge de manœuvre budgétaire des États.

Entre septembre 2021 et janvier 2023, afin de contenir l’impact de la crise énergétique sur leurs citoyens, les dépenses des différents pays de l’UE vont de 0,5 % et 6,8 % de leur PIB. En valeur absolue, c’est ainsi l’Allemagne – un des pays les plus touchés par la crise – qui a dépensé les plus gros montants pour protéger ses citoyens et ses entreprises. D’après le think tank Bruegel, sur les 640 milliards d’euros qui ont été dépensés par l’ensemble des États membres, 158 milliards l’ont été par le seul gouvernement allemand[15]. Ce montant représente 4,4 % de son PIB, une part comparable à celle mobilisée par la France, mais bien supérieure à celle d’autres pays pourtant durement touchés, comme l’Estonie (Bruegel, 2023). Autant d’éléments qui illustrent que les réponses à la crise ont davantage relevé de stratégies et de capacités nationales que d’une solidarité européenne.

3. Un choc inégal à l’intérieur des États membres

Les inégalités se déploient également à l’intérieur des États membres : l’impact de la crise sur les ménages n’est pas homogène. Ce sont les ménages les plus vulnérables qui tendent à payer le prix le plus élevé ; les crises énergétiques auront, là encore, tendance à augmenter les inégalités. Ces inégalités « verticales » tendent à mettre en danger la cohésion sociale au sein des États. Elles ont également tendance à attiser la méfiance envers les institutions européennes, renforçant ainsi les discours eurosceptiques. À nouveau, l’Union de l’énergie s’en trouve fragilisée.

Les ménages européens face aux prix de l’énergie

La guerre en Ukraine a fait flamber les prix de gros de l’énergie. Les ménages ne sont cependant pas exposés directement à ces prix de gros, mais à des prix de détail qui dépendent du pays considéré, en fonction du niveau de taxation, de l’existence de tarifs réglementés et des éventuelles mesures de soutien mises en place. Les études menées à l’échelle de l’UE soulignent néanmoins sans ambiguïté que la crise énergétique a eu des conséquences massives et durables sur ces prix à la consommation.

Pour un consommateur résidentiel européen moyen, et malgré les réductions de taxes mises en place dans de nombreux pays, le prix du gaz a ainsi presque doublé entre le premier semestre 2021 et le premier semestre 2023, passant de 64 €/MWh à 116 €/MWh. Ce prix est resté durablement élevé, bien après que les prix de gros aient entamé leur décrue : au premier semestre 2025, il se maintenait toujours à 114 €/MWh. Même scénario pour les prix de l’électricité : après une hausse de plus de 30 % entre le premier semestre 2021 et le premier semestre 2023, les prix sont restés relativement constants, alors que le prix spot était repassé sous son niveau d’avant crise[16].

La hausse durable des prix de l’énergie a concerné les ménages, mais aussi les entreprises, pour qui l’énergie est un intrant dans le processus de production. Les entreprises reportent tout ou partie de leurs coûts supplémentaires sur le prix de vente de leurs produits, propageant le choc aux autres biens de consommation (Weber, 2023). Aux conséquences directes de la crise énergétique de 2021-2023 sur l’inflation, c’est-à-dire le renchérissement des énergies achetées par les ménages, s’ajoutent donc des effets indirects. L’inflation globale, mesurée via l’évolution d’un indice des prix à la consommation, a été brutale : selon les estimations de la BCE, elle est passée de 2,6 % en 2021 à 8,4 % en 2022 (BCE, 2022). Selon les calculs de Banca d’Italia, l’inflation des produits énergétiques a contribué à hauteur de 60 % à l’inflation générale sur les neuf premiers mois de 2022 (Corsello & Tagliabracci, 2023).

Les produits alimentaires fournissent un bon exemple de tels effets indirects. Leurs prix ont augmenté dans des proportions proches de celles des produits énergétiques, tirant l’inflation générale vers le haut. Le prix des intrants énergétiques et celui des engrais, produits à partir de gaz, ont été la principale cause de cette hausse (Banque Centrale Européenne, 2024), conjuguée à la hausse des profits des distributeurs.

Inflation et inégalités : de la théorie à la pratique

Les hausses de prix touchent différemment les ménages selon la composition de leur panier de consommation. En l’occurrence, les ménages les plus précaires ont tendance à consacrer une part plus importante de leurs revenus à des consommations d’énergie. Ce décalage peut être mesuré en comparant la part moyenne des revenus consacrés à l’énergie dans le premier quintile de revenus, à cette même part dans le dernier quintile de revenus, et en considérant la différence entre ces deux pourcentages. Des données compilées par Bruegel montrent que cet écart interquintile est positif dans la quasi-totalité des pays de l’UE. L’écart peut être très important, notamment en Europe de l’Est : il dépasse dix points de pourcentage en Bulgarie. En conséquence, les ménages situés au bas de la distribution des revenus sont plus fortement touchés par les crises de l’énergie, d’autant plus que les biens énergétiques sont difficilement substituables.

Les études portant sur la crise énergétique de 2021-2023 ont confirmé ce résultat théorique, renforcé par le fait que l’alimentation est, elle aussi, surreprésentée dans la consommation des plus modestes. À l’échelle de l’UE, la crise a occasionné une hausse du coût de la vie pour les ménages de plus de 10 %. Mais dans pratiquement tous les pays, cette hausse a été plus importante en pourcentage du niveau de vie pour les ménages les plus pauvres (Bruegel, 2024). En France, l’OFCE estime, par exemple, que sans intervention publique, le choc énergétique aurait diminué le niveau de vie des ménages du premier quintile de 8,6 %, contre 3,9 % pour le dernier quintile (OFCE, 2023).

Ces résultats à l’échelle nationale, déjà révélateurs, peuvent être complétés par deux considérations supplémentaires.

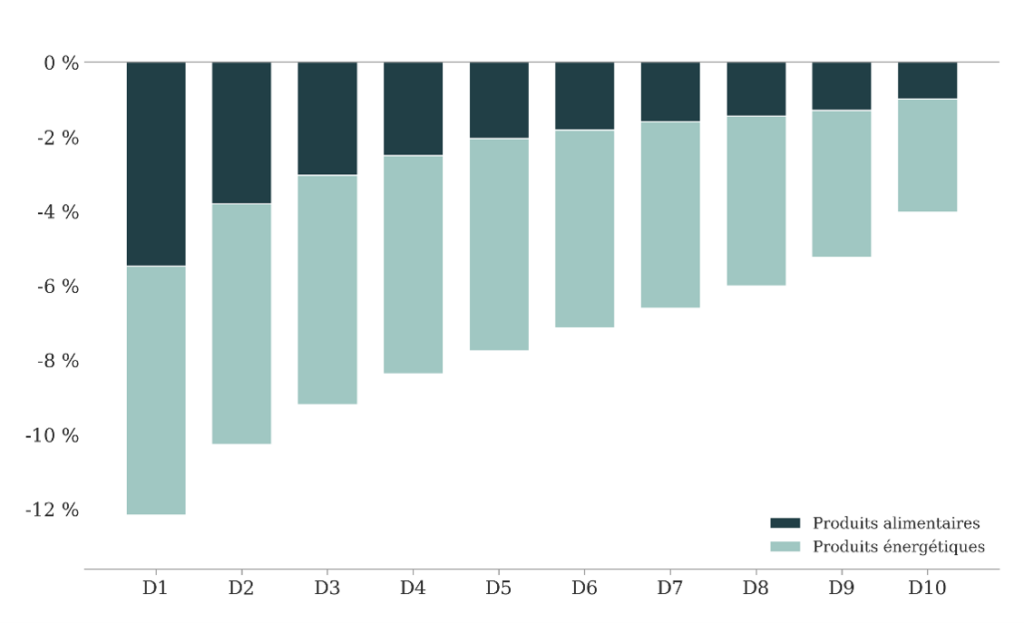

D’une part, les ménages les plus affectés se trouvent dans les pays européens les plus pauvres. Les pays de l’UE ayant connu un taux d’inflation supérieur à 12 % (Figure 5) ont tous un PIB par habitant en deçà de la moyenne européenne. C’est aussi dans ces pays que l’inflation est la plus inégalitaire. Mesurer l’impact par décile de revenu à l’échelle de l’UE fait donc apparaître des inégalités encore plus importantes. Une étude de la Commission européenne calcule que le 1er décile de revenu a subi un choc correspondant à plus de 12 % de ses dépenses totales, contre environ 4 % pour le décile le plus aisé (Figure 6). Le prix de l’énergie joue un rôle important dans cette hétérogénéité, mais le prix des produits alimentaires, dont on a vu qu’il a fortement augmenté pendant la crise, est également central.

Figure 6 – Impact sur le niveau de vie de l’inflation à l’échelle de l’UE, par décile de revenu

Source : Economic and distributional effects of higher energy prices on households in the EU, Commission européenne, 2023

D’autre part, une baisse identique de 5 % du niveau de vie n’a pas les mêmes conséquences en termes de bien-être pour un ménage pauvre et pour un ménage aisé. En effet, le revenu est corrélé à une capacité à s’adapter à un contexte de crise tout en maintenant son niveau de vie. Ainsi, la consommation d’énergie des ménages à faible revenu est fortement contrainte, et principalement liée à la satisfaction de besoins essentiels de chauffage et de transport ; leurs marges de manœuvre sont réduites. Les ménages plus aisés, qui dépensent davantage pour leurs loisirs, peuvent plus facilement les ajuster à la baisse pour encaisser le choc. Par ailleurs, les ménages aisés bénéficient de davantage d’épargne dans laquelle ils peuvent puiser pour maintenir leur consommation (CAE, 2023 ; BCE, 2022).

Les mesures de l’impact en pourcentage du niveau de vie sont donc utilement complétées par d’autres variables, plus directement liées au bien-être et aux capacités d’adaptation. C’est tout l’intérêt de la notion de « précarité énergétique », qui combine des données fiscales et des enquêtes auprès des ménages. Ces études permettent à la fois de mettre en lumière l’hétérogénéité au sein d’une même catégorie de revenus, et de révéler la façon dont les hausses de prix de l’énergie sont vécues en pratique. Une étude du think tank Destin Commun montrait ainsi que la crise énergétique avait poussé plus de 10 % des ménages français à sauter des repas ou à repousser des soins médicaux coûteux. À l’échelle de l’UE, une étude du JRC estime que la privation matérielle et la précarité énergétique pourraient avoir augmenté de jusqu’à 5 % à l’échelle européenne (Menyhert, 2022).

Quel bilan pour les mesures de réponse à la crise ?

Pour éviter que les hausses de prix liées à la crise énergétique ne conduisent à des impacts trop importants sur leurs économies, de nombreux États européens ont mis en place des mesures visant à contenir l’inflation. Parmi ces mesures, on compte la réduction temporaire et plus ou moins ciblée des taxes sur l’énergie, des « boucliers tarifaires » pour plafonner les prix de détail payés par les ménages ou les entreprises ou encore des chèques adressés à certaines catégories de la population. L’ensemble de ces mesures a représenté 1,8 % du PIB de l’UE en 2022, et 1,3 % en 2023 (BCE, 2024).

Ces mesures ont été globalement efficaces pour réduire l’inflation et protéger les facteurs de croissance dans les principales économies de l’UE, comme l’Allemagne, la France et l’Espagne. En France, l’OFCE estime que le choc énergétique aurait conduit à une perte de PIB de 3,3 % sans bouclier tarifaire, contre 1,5 % réellement observés (OFCE, 2022).

Cependant, les réponses à la crise n’ont pas suffisamment pris en compte le caractère inégalitaire des hausses de prix de l’énergie. Comme le souligne Bruegel, plus des trois quarts des mesures visant les ménages n’ont fait l’objet d’aucun ciblage. En conséquence, de nombreux ménages situés en haut de la distribution des revenus ont été soutenus. Dans le même temps, le dernier décile a vu son revenu disponible s’accroître plus vite que celui du reste de la population entre 2021 et 2023 (Insee, 2023).

Le manque de ciblage des aides a eu pour conséquence un coût important pour les finances publiques. Les boucliers tarifaires et les ristournes à la pompe ont eu, dans leur ensemble, un coût budgétaire de 60 milliards d’euros sur la période 2022-2023, selon la Banque de France, et 33 milliards d’euros sur la seule année 2022 (Banque de France, 2024). L’OFCE a calculé que ces dispositifs publics avaient soutenu le pouvoir d’achat des ménages faisant partie des 20 % les plus aisés à hauteur de 990€ par ménage (OFCE, 2023). Même si ces résultats sont fortement dépendants des hypothèses contrefactuelles sur le prix des énergies, ils permettent de faire quelques estimations. Ainsi, si le premier quintile des revenus avait pu être exclu des mesures de bouclier tarifaire et de remises à la pompe en France, le coût budgétaire aurait été réduit de plus de 6 milliards d’euros sur l’ensemble de l’année 2022, soit une réduction de près de 20 %. Bien que le ciblage parfait n’existe pas, ce chiffre donne la mesure des enjeux associés sur le plan budgétaire.

La manière dont le soutien public est financé affecte le bilan distributif de la crise. En effet, si l’essentiel des versements aux ménages les plus modestes est permis par un impôt exceptionnel sur les plus riches, la mesure est plus redistributive que si elle repose sur l’ensemble des contribuables. Si, à l’inverse, l’endettement public occasionné par la mise en place de boucliers tarifaires conduit à des coupes dans les services publics ou dans les minima sociaux, ce sont les plus vulnérables, qui, en définitive, en payent le prix. D’où la prégnance des revendications pour la taxation des superprofits fossiles, vus comme une façon de faire peser sur les entreprises responsables des dépendances énergétiques européennes le coût de la crise (voir infra).

Travail ou capital : qui porte le poids de la crise ?

Les ménages les plus modestes sont aussi les plus affectés par un autre effet indirect : le coup inégal porté par la crise sur les revenus du travail et les revenus du capital. La crise de 2021-2023 a conduit à une situation à première vue paradoxale : malgré les difficultés auxquelles les entreprises ont été confrontées avec le renchérissement de leurs intrants énergétiques, l’emploi a progressé dans l’UE sur la période. Le dynamisme de l’emploi a même été exceptionnel par rapport aux tendances historiques (BCE, 2023). Ce paradoxe apparent s’explique par une dégradation forte du salaire réel, qui ne s’ajuste qu’imparfaitement et tardivement à l’inflation galopante. La baisse du coût du travail a soutenu la création d’emploi, et limité les licenciements.

Ce sont donc les travailleurs qui ont encaissé le choc par une dégradation de leurs salaires réels. En parallèle, les profits des entreprises ont eu tendance à se maintenir : la crise n’a pas affecté uniformément les revenus du travail et ceux du capital. En conséquence, la part du travail dans la valeur ajoutée totale s’est réduite : au dernier trimestre 2022, elle s’établissait à peine au-dessus de 61 %, soit plus d’un point sous sa moyenne de long terme (BCE, 2023b).

Cette situation a été observée en France : la baisse des salaires réels subie par les salariés du privé en depuis la crise n’a pas d’équivalent depuis 30 ans. En parallèle, le taux de marge des sociétés non-financières est resté relativement constant en 2022, avant de bondir en 2023 pour atteindre des niveaux jamais vus depuis la période précédant la crise financière de 2008 (Insee, 2025). La situation présente cependant une hétérogénéité très importante, en fonction de la façon dont les entreprises sont exposées aux prix de l’énergie, mais aussi en fonction de leur pouvoir de marché, qui détermine leur capacité à augmenter leurs prix (Institut des Politiques Publiques, 2022).

Cette dégradation des revenus du travail a des conséquences sur la structure des inégalités. En France, les revenus du travail constituent la majeure partie du revenu total pour une large part de la population, à l’exception du premier décile, davantage dépendant de prestations sociales, et du dernier décile, dans lequel les revenus financiers jouent un rôle plus important. Lors d’une dégradation des salaires réels, les actifs situés juste en dessous du salaire médian sont particulièrement affectés : pour beaucoup, le salaire est situé au-dessus du SMIC, et est donc moins bien revalorisé relativement à l’inflation.

À l’inverse, la résilience des profits de certaines entreprises a davantage profité aux ménages les plus aisés, qui sont ceux qui touchent des dividendes. En 2022, les dividendes versés aux actionnaires à l’échelle mondiale ont atteint un montant record, surpassé l’année suivante. Dans l’UE, la France est le pays qui a le plus contribué à la croissance des dividendes. Si ces records ont notamment été permis par la levée des contraintes pesant sur le secteur bancaire depuis la pandémie, les profits exceptionnels des entreprises énergétiques, profitant de la flambée des prix liée à la guerre en Ukraine, ont joué un rôle important. Total Energies a vu ses bénéfices doubler en 2022 par rapport à 2021 (Janus Henderson Investors, 2023).

Ces profits exceptionnels et leur contribution à l’inflation ont alimenté de nombreux débats académiques. L’économiste Isabelle Weber a parlé de greedflation pour désigner la façon dont la crise et les augmentations de prix qui s’en sont suivi ont pu inciter certaines entreprises à gonfler leur prix au-delà du strict report de la hausse des coûts, et ainsi augmenter leurs marges. Dans ce cadre, le déclenchement de la crise a pu servir de mécanisme de coordination implicite entre les entreprises d’un même secteur, limitant la crainte de perdre des parts de marché en raison de prix trop élevés (Weber, 2025).

Un article de 2025, coécrit par la même Isabella Weber, quantifie, dans le cas des États-Unis, la façon dont ces surprofits ont enrichi les ménages les plus riches. En se concentrant sur le secteur pétrogazier, elle montre que 50 % de l’ensemble des profits de l’année 2022 reversés à des bénéficiaires américains ont bénéficié au 1 % les plus riches, et plus de 80 % aux 10 % les plus riches (Figure 7). L’argument peut être étendu à l’Union européenne, dans la mesure où le patrimoine financier y est, là aussi, très inégalement réparti. À l’échelle de la zone euro, les 10 % des ménages les plus riches sont détenteurs directs de plus de 82 % des actions cotées en bourse (Observatoire de l’épargne européenne, 2025).

Figure 7 – Part des profits de 2022 des entreprises pétro-gazières captés, en fonction du niveau de richesses des ménages, aux États-Unis

Source : Semieniuk et al, 2025

Comme nous le soulignions dans un récent article, en matière d’inflation, la question est toujours de savoir qui paie réellement la facture. En 2021-2023, la crise énergétique a conduit à des impacts inégaux sur les ménages, par une multitude de canaux différents : d’une part en raison de la différence dans les paniers de consommation, mais aussi en raison de la dégradation des revenus du travail, alors même que les marges avaient tendance à se maintenir, voire à exploser. L’inégalité réside aussi dans les différentes capacités d’adaptation à la hausse des prix, et, en bout de chaîne, à la façon dont le soutien public a été financé. Les protections mises en place, souvent mal ciblées, n’ont pas permis une réponse suffisamment solidaire à la crise susceptible d’éviter l’accroissement des inégalités.

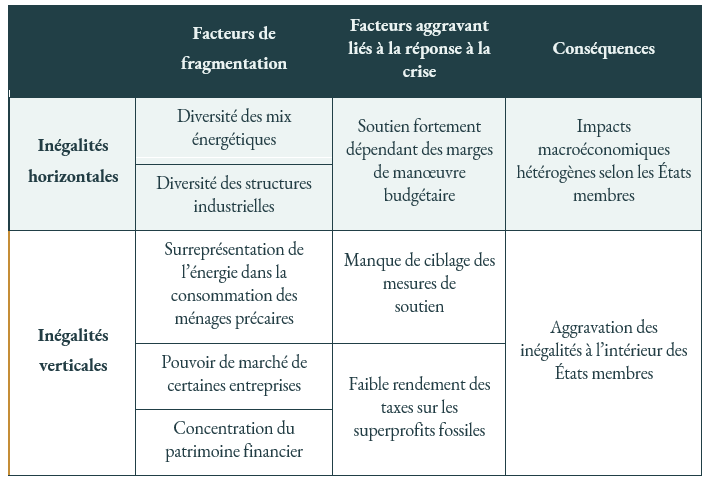

Tableau 1 – Facteurs de fragmentation lors du choc énergétique de 2021-2023

Conclusion

Dans ses grandes lignes, le diagnostic posé par les décideurs nationaux et européens sur la crise énergétique qui a frappé l’UE entre 2021 et 2023 a été lé bon : la dépendance trop forte du continent aux importations de combustibles fossiles est devenue une faiblesse stratégique. La priorité est à l’électrification du système énergétique européen, qui stagne depuis des décennies. La Commission européenne a récemment annoncé des mesures en ce sens.

Néanmoins, toutes les leçons de cet épisode n’ont pas été tirées. La structure des importations de gaz a certes été profondément modifiée, l’UE se tournant notamment vers les États-Unis, sans que cela suffise à supprimer la vulnérabilité : le nouveau choc énergétique causé par la guerre en Iran l’illustre clairement. Il est désormais clair que les crises fossiles sont amenées à se multiplier. Or, vu la profondeur de la dépendance de nos économies aux fossiles, la construction d’un système bas-carbone prendra du temps.

Entre 2023 et 2026, l’UE aurait pu s’électrifier davantage, mais probablement pas suffisamment pour se prémunir du choc provoqué par le blocage du détroit d’Ormuz. En revanche, elle aurait pu tirer une autre leçon de cette énième crise du gaz russo-ukrainienne : l’insuffisance de la coordination européenne, et le manque de protection des ménages les plus vulnérables.

Nous le montrons dans cette note : alors que la cohésion européenne en matière d’énergie est plus que jamais nécessaire, les crises fossiles sont de puissants facteurs de fragmentation. Dans l’état actuel des choses, elles nuisent donc à la bonne marche de la transition énergétique, en poussant les États membres à des réponses peu coordonnées et souvent inadéquates. En aggravant les inégalités entre les États et à l’intérieur des États, elles affaiblissent l’Union de l’énergie. En se propageant au secteur de l’électricité, elles portent un coût la dynamique d’électrification.

La théorie économique veut qu’en augmentant violemment le prix des énergies fossiles, les crises incitent les acteurs privés à se décarboner rapidement. Le retour sur la crise de 2021-2023 démontre par l’exemple les limites de la « thérapie du choc carbone », cette conception des politiques environnementales où c’est un renchérissement brutal du prix des énergies fossiles qui conduit à la transition écologique, les acteurs économiques s’adaptant rapidement pour limiter leurs pertes (Gabor et Braun, 2025). Seule, la multiplication des crises ne suffira pas à accélérer la transition en favorisant une « prise de conscience » ; il se pourrait même qu’elle ait l’effet inverse en favorisant le repli sur soi.

Parallèlement à l’électrification, l’UE doit donc se doter rapidement d’une architecture institutionnelle permettant une réponse rapide et coordonnée au moment des crises. Qu’il s’agisse de mobiliser des ressources exceptionnelles ou de mieux calibrer les réponses nationales, l’échelle européenne a de nombreux atouts. Un tel mécanisme de crise devra participer à la réduction des effets inégalitaires des crises de l’énergie, tout en préservant autant que possible les prix de l’électricité pour donner corps au récit d’une électrification protectrice. En renouant avec l’idée de « solidarité énergétique » au moment des crises, l’UE pourrait enfin démontrer les avantages de l’Union de l’énergie, et bâtir le consensus nécessaire à une transition énergétique rapide.

Romain Schweizer, Vincent Auffray, Domitilla Caponio

Notes :

[1] Le prix de référence (benchmark) du gaz naturel en Europe est généralement celui des contrats à terme négociés au Title Transfer Facility (TTF), point d’échange virtuel néerlandais. Sur le marché du gaz, un point d’échange virtuel est un point de vente non physique pour les transactions sur les marchés du gaz naturel, représentant tous les points d’entrée et de sortie de cette zone de marché. Les contrats front-month (livraison au mois suivant) sont les plus liquides et donc représentent le principal signal de prix à court terme. Pour plus de détails et une discussion des références alternatives, voir Priem, 2024.

[2] Le marché de gros de l’électricité en Europe est structuré en zones de prix (bidding zones), dans lesquelles un prix unique est déterminé pour chaque intervalle de temps, généralement horaire, sur le marché du lendemain (day-ahead market). Ces zones sont interconnectées par des capacités de transport limitées (environ 10 % de la capacité totale), ce qui peut entraîner des écarts de prix sensibles entre pays en cas de congestion du réseau. Le prix de gros constitue le signal de marché de référence, auquel s’ajoutent ensuite les coûts de connexion, les taxes et les marges des fournisseurs pour former le prix final payé par les consommateurs.

[3] Directive 96/92/ EC; 2003/54/EC; 2009/72/EC.

[4] Autorisée puisque la péninsule ibérique constitue une « île énergétique », le mécanisme ibérique consiste en un plafonnement du prix du gaz utilisé pour produire de l’électricité afin de réduire son prix de gros (d’environ 35-40 %). Son fonctionnement prévoit une compensation des producteurs au gaz pour l’écart entre prix réel et prix plafond, , financée par une taxe intégrée dans la facture des consommateurs et par les revenus « de congestion » liés aux échanges transfrontaliers d’électricité avec la France.

[5] De façon symptomatique, cette opposition aux mesures d’économie de gaz est venue de pays qui avaient appelé à des mesures de solidarité au niveau de l’UE lors de crises énergétiques nationales ou régionales passées. Ainsi, la Slovaquie a réussi à négocier une augmentation de sa consommation de gaz durant l’hiver 2022/2023, alors même que le pays avait demandé davantage de solidarité dans le secteur énergétique à la suite de la crise gazière de 2009. De même, le Premier ministre hongrois Viktor Orban, connu pour sa proximité avec le Kremlin, s’est publiquement moqué de la proposition de la Commission.

[6] « Sans préjudice des autres procédures prévues par les traités, le Conseil, sur proposition de la Commission, peut décider, dans un esprit de solidarité entre les États membres, des mesures appropriées à la situation économique, en particulier si de graves difficultés surviennent dans l’approvisionnement en certains produits, notamment dans le domaine de l’énergie » (Article 122, §1, TFUE).

[7] Plus précisément, le MCM applique une limite dynamique d’offre aux contrats dérivés liés au gaz, négociés sur des marchés réglementés en Europe. Il s’active si, pendant trois jours ouvrables, a) l’ICE Endex BV reporte un prix du contrat TTF du mois en cours dépassant 180 €/MWh ; et b) ce prix est supérieur d’au moins 35 € au prix de référence du GNL sur les marchés internationaux (Europe, Royaume-Uni, Asie), comme calculé quotidiennement par l’Agence de coopération des régulateurs de l’énergie (ACER) (Priem, 2024).

[8] Parlement européen et Conseil de l’UE, Directive (EU) 2024/1711 of 13 June 2024 amending Directive (EU) 2019/944 as regards the improvement of consumer protection and rules on energy sharing, Journal official de l’Union européenne, L, 2024/1711, 26 juin 2024.

[9] En matière d’éolien marin, c’est ainsi le Danemark qui a installé le premier parc au monde à Vindeby en 1999 (11 turbines à 0,45 MW).

[10] Plus tard, des analystes interprèteront cette politique comme reposant pourtant sur un malentendu fondamental : alors que l’interdépendance était pensée comme un équilibre par les Allemands, ils s’enfermaient en réalité dans une dépendance structurelle et profonde.

[11] Nous parlons ici de la République Tchèque, l’Estonie, la Hongrie, la Lettonie, la Lituanie, la Slovénie, la Bulgarie et la Roumanie.

[12] Ainsi, selon le think tank Ember, spécialisé dans les questions énergétiques, alors que ces pays représentaient environ 20 % de la population et 17 % de la consommation électrique de l’Union, ils ne représentaient que, respectivement, 7 % et 12 % des capacités solaires et éoliennes installées.

[13] Les secteurs dits à forte intensité énergétique correspondent aux secteurs dont les consommations intermédiaires de gaz et d’électricité représentaient au moins 5 % de la valeur ajoutée produite avant la crise. Dans ces secteurs, le gaz le plus souvent joue un double rôle : il constitue à la fois une source d’énergie et un intrant de production, en particulier dans la chimie et la pétrochimie.

[14] En moyenne mobile sur trois mois. À l’inverse, la France et l’Espagne ont été moins touchées (– 5,1 % et – 5,3).

[15] Citons ainsi, pêle-mêle parmi les mesures adoptées, une réduction des taxes de de 6,5 à 3,72 centimes par kilowattheure sur le prix de gros de l’électricité, l’adoption d’une série de paquets de mesure de soutien, tant à ses citoyens qu’à ses entreprises. À cela se sont ajoutés un certain nombre de plan de sauvetage des entreprises les plus menacées.

[16] Cela s’explique par l’existence de « produits de long terme » sur les marchés de l’énergie, achetés plusieurs mois, voire plusieurs années avant la livraison. Le prix de 2025 est composé pour partie du prix d’une énergie achetée au plus fort de la crise, dont le coût a pu être surestimé – on parle de prime de risque. D’autre part, les boucliers tarifaires mis en place par les décideurs publics ont tendance à amortir le choc initial, mais à reporter la hausse des prix sur les années suivantes, alors que les protections mises en place disparaissent progressivement.

llustration : Franz Marc, Sous la pluie, 1912, huile sur toile, 81,5 x 106 cm. Lenbachhaus, Munich.