Comment expliquer la défaite des démocrates américains en 2024, malgré une économie en apparence robuste ? Il semble que la principale responsable soit l’inflation, perçue négativement par les électeurs, bien que les salaires réels aient augmenté grâce aux tensions sur le marché du travail et à une stratégie économique audacieuse de l’administration démocrate. L’inflation génère du mécontentement, même en cas de gains salariaux, du fait de son coût psychologique. La politique budgétaire expansive de l’administration Biden a donc peut-être été excessive, et la cible d’inflation à 2 % a au moins l’avantage de limiter les effets psychologiques délétères de celle-ci.

Quatre ans après l’assaut du Capitole, le choix du peuple américain de porter à nouveau Donald Trump au pouvoir conserve une part de mystère.

D’après les sondages réalisés à la sortie des urnes, le succès du candidat républicain tiendrait d’abord à sa capacité de capitaliser sur le ressentiment des Américains concernant l’économie et l’immigration[1]. Si les inquiétudes sur la situation migratoire peuvent s’expliquer par un contexte marqué par une forte hausse des entrées pendant le mandat de Joe Biden[2], l’argument économique paraît au premier abord déconcertant.

Vue d’Europe, la santé de l’économie américaine apparaît presque insolente, avec un taux de chômage très bas (4,1 %), un taux d’activité historiquement élevé et une croissance du PIB supérieure à celle anticipée avant la crise sanitaire (+ 11,5 % entre le 4e trimestre 2019 et le 3e trimestre 2024, contre 4 % en France et 0,1 % en Allemagne)[3]. Si l’on prend un peu de recul historique, jamais l’économie américaine n’était parvenue à se remettre aussi vite d’une crise.

Graphique 1 – Évolution du taux de chômage, comparaison des récessions

It’s the inflation, stupid !

Pour expliquer ce paradoxe, l’inflation fait office de coupable idéal, compte tenu de ses coûts électoraux mis en évidence par la littérature[4]. On peut ainsi penser qu’il s’agit de la cause commune du recul électoral des partis au pouvoir observé en 2024 dans tous les pays, un phénomène sans précédent historique[5].

Il est vrai que les États-Unis n’ont pas été épargnés en la matière, avec un taux d’inflation qui a atteint un niveau inédit depuis 1982[6], provoquant une hausse de prix de près de 20 % sur l’ensemble du mandat de Joe Biden. De premières études tendent à conforter le rôle joué par l’inflation dans la défaite des démocrates : une recherche menée juste avant l’élection révèle par exemple que le simple fait d’interroger les électeurs sur leur perception de l’inflation réduit significativement leur soutien à l’administration Biden-Harris[7].

Si cette explication par l’inflation apparaît donc empiriquement fondée, elle reste toutefois difficile à comprendre dans le cas américain.

Un marché du travail favorable aux salariés

En effet, l’inflation s’est accompagnée aux États-Unis d’une hausse des salaires réels, car elle est en partie[8] d’origine interne, en lien avec les tensions observées sur le marché du travail et l’ampleur de la relance budgétaire à la sortie de la crise sanitaire. Il s’agit d’une différence majeure avec les pays européens, où l’inflation a d’abord pour cause la hausse des prix de l’énergie, qui se traduit par une perte sèche de pouvoir d’achat pour l’ensemble de l’économie par le canal des importations. Ainsi, les salaires réels ont progressé de 4,3 % aux États-Unis entre la fin 2019 et la fin 2024, tandis qu’ils stagnaient en France et baissaient en Allemagne et en Italie[9].

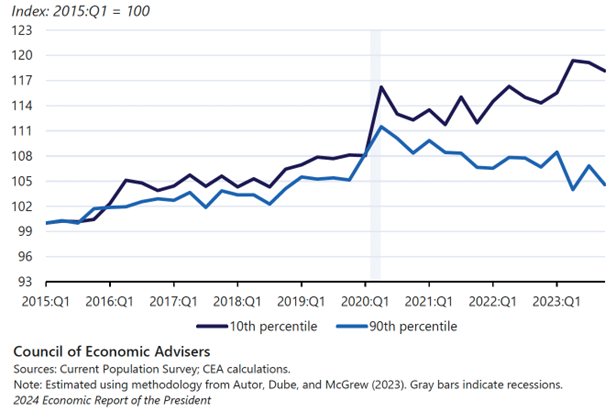

La « surchauffe » américaine relevait d’ailleurs en partie d’une stratégie assumée des économistes de l’administration Biden, dont l’objectif était de renforcer le pouvoir de négociation des travailleurs[10]. De ce point de vue, le pari est réussi : les tensions sur le marché du travail américain ont fortement bénéficié aux non-cadres, qui ont connu une hausse de leurs salaires réels supérieure à celle anticipée avant la crise sanitaire[11]. Plus généralement, un phénomène de rattrapage salarial a été observé, au profit des groupes défavorisés (non-diplômés, minorités, femmes)[12].

Graphique 2 – Compression des salaires horaires, avant et après Covid

Dès lors, comment expliquer le rejet massif des électeurs, qui ont continué à voir l’inflation comme un phénomène uniquement négatif ?

Les ressorts psychologiques de l’inflation

Pour éclairer ce paradoxe, plusieurs études récentes ont mis l’accent sur les ressorts psychologiques de l’inflation.

Un premier enseignement majeur est que les salariés détestent l’inflation, car ils doivent se battre pour que leurs salaires nominaux rattrapent et dépassent la hausse des prix, ce qui implique des conflits avec leurs employeurs. Même si leurs salaires réels finissent par augmenter, le coût de ces conflits (négociations, grèves potentielles, tensions au travail) représente une perte de bien-être significative – les travailleurs étant même prêts à sacrifier une partie de leur salaire pour éviter ces confrontations[13]. Ainsi, l’impact négatif de l’inflation sur les salariés ne se résume pas à l’évolution de leur pouvoir d’achat.

Par ailleurs, les travaux de Stefanie Stantcheva[14] montrent que les salariés souffrent d’un biais de perception défavorable aux autorités politiques : quand ils bénéficient d’une augmentation, ils l’attribuent davantage à leur performance professionnelle qu’à une compensation de l’inflation, qui est perçue comme un facteur exogène lié à la politique économique.

Une cible d’inflation renforcée

Si elles sont douloureuses pour le camp progressiste, des leçons doivent être tirées de cette expérience américaine.

Pour les autorités politiques, le coût psychologique de l’inflation invite à davantage de prudence dans la conduite de la politique budgétaire, sans pour autant renoncer à l’objectif de plein emploi. Rétrospectivement, le plan de relance décidé au début du mandat de Joe Biden apparaît à cet égard surdimensionné, comme n’avaient pas manqué de le souligner certains économistes pourtant bien disposés à l’égard du président américain, tels que Jason Furman, Olivier Blanchard ou Larry Summers. Ce choix apparaît d’autant plus regrettable qu’il a vraisemblablement conduit à revoir à la baisse les ambitions des démocrates sur d’autres chantiers d’investissement plus structurels[15].

Sur le plan monétaire, le coût psychologique de l’inflation renforce en revanche le mandat des banquiers centraux. Alors que les économistes avaient bien du mal à justifier la cible de 2 % qui s’est progressivement imposée à l’échelle mondiale[16], il s’agit d’un niveau assez proche du seuil au-delà duquel la hausse des prix commence à être un motif de préoccupation pour les ménages[17]. Reste à espérer que ces arguments pourront aider la Réserve fédérale à préserver son indépendance au cours des quatre prochaines années, qui s’annoncent particulièrement mouvementées.

Fipaddict

Image : Max Ernst, La mer et le soleil, huile sur toile, 1926.

A lire aussi :

Note

[1] D’après Edison Research, les électeurs américains ayant mentionné l’économie et l’immigration comme premier sujet de préoccupation ont ainsi voté à respectivement 81 % et 91 % pour Donald Trump. Par ailleurs, l’indice de confiance économique de Gallup atteignait – 26 à la veille de l’élection.

[2] Nicole Narea, “America’s misunderstood border crisis, in 8 charts”, Vox, 2024.

[3] U.S. Treasury, “The U.S. Post-Pandemic Recovery in Context“, 14 janvier 2025.

[4] Voir à ce sujet la synthèse récemment publiée sur notre site.

[5] John Burn-Murdoch, “Democrats Join 2024’s Graveyard of Incumbents”, Financial Times, 2024.

[6] Colby Smith et James Politi, “US inflation soars to 7% for first time since 1982”, 2022.

[7] David Steinberg, Daniel McDowell et Erdem Aytac, “The Impact of Inflation on Support for Kamala Harris in the 2024 Presidential Election”, 2024.

[8] L’impact respectif des facteurs d’offre et de demande reste néanmoins très débattu dans la littérature. À titre d’exemple, Olivier Blanchard et Ben Bernanke estiment que les tensions sur le marché du travail ont joué un rôle très modeste dans le choc inflationniste américain, alors qu’une récente décomposition de la Federal Reserve Bank de St. Louis plaide pour un rôle majeur des facteurs de demande.

[9] U.S. Treasury, “The U.S. Post-Pandemic Recovery in Context“, 14 janvier 2025.

[10] Voir par exemple l’article “The Increasing Benefits and Diminished Costs of Running a High-Pressure Labor Market” publié en 2019 par Jared Bernstein, qui deviendra ensuite le principal conseiller économique de Joe Biden.

[11] Arin Dube, “Real Wage Growth: The Post-Pandemic Labor Market and Beyond“, 2024.

[12] Council of Economic Advisers, “The Benefits of Full Employment”, 2024.

[13] Joao Guerreiro, Jonathon Hazell, Chen Lian & Christina Patterson, “Why Do Workers Dislike Inflation? Wage Erosion and Conflict Costs”, 2024.

[14] Stefanie Stantcheva, “Why Do We Dislike Inflation?”, Brookings Papers on Economic Activity, 2024.

[15] Dylan Matthews, “The president who could not choose“, Vox.

[16] Certains économistes comme Olivier Blanchard proposaient d’ailleurs de revoir à la hausse la cible d’inflation.

[17] Oleg Korenok, David Munro et Jiayi Chen, “Inflation and Attention Thresholds”, The Review of Economics and Statistics, 2023.