Le cadre budgétaire actuel permet-il une action stable de l’Etat à long et moyen terme ? La capacité de l’Etat à pérenniser ses investissements, notamment pour la transition écologique, semble fragilisée par une absence de consensus politique, alors que le budget est voté annuellement par le Parlement. Le présent article emploie un cadre socio-historique et revient sur des épisodes marquants dans l’histoire des principes budgétaires français depuis le XXe siècle. Nous réinsistons sur le caractère contingent de la pluriannualité budgétaire, mobilisée durant l’entre-deux guerre et la planification, qui a effectivement permis de répondre à des besoins politiques spécifiques. Aujourd’hui comme avant, la réussite de cette pluriannualité est multifactorielle : inscrite dans des relations de pouvoirs entre divers acteurs étatiques, sa pratique est historiquement légitimée par le développement de techniques et d’une doctrine devenant hégémonique.

Le 10 Septembre 2025, le Conseil d’Etat publiait son étude annuelle « Inscrire l’action publique dans le temps long » qu’elle soumettait au premier ministre Sébastien Lecornu, élu la veille dans un climat politique instable. Constatant la difficulté de l’Etat à projeter ses mesures dans la durée, le rapport émet 20 propositions pour revaloriser l’horizon du long terme. La proposition n°3 explore les dispositions législatives et budgétaires en la matière : favoriser la loi de programmation des finances publiques en tant que référence budgétaire principale, ou formuler des recommandations de révisions constitutionnelles pour lui donner une portée contraignante. Le Conseil d’Etat y reconnait alors la difficulté du cadre constitutionnel actuel, où le principe d’annualité budgétaire semble faire buter toutes propositions de pratiques sur le moyen à long terme. Ce constat semble partagé par les organes publics chargés de la transition écologique, tel que le Haut Conseil au Climat, face à des investissements publics verts à la traine depuis plus d’une décennie. Cette tendance à la baisse interroge donc sur la pertinence du cadre constitutionnel et les principes budgétaires qui régissent le financement d’investissements verts : est-il possible de remonter la pente, ou est-ce que la crise écologique actuelle appellerait-elle à une transformation des pratiques budgétaires ?

Le présent croquis interroge l’évolution de ces pratiques afin de les resituer dans leur contexte historique et sociopolitique. Deux questions structurent notre réflexion : dans quelle mesure ces pratiques ont-elles été soumises à des évolution, et dans quels contextes avons-nous pratiqué de la pluriannualité auparavant ? Nous portons ici une attention en ce que ces principes budgétaires se matérialisent en un circuit financier [1] : un agencement juridique, organisationnel et sociotechnique qui structure durablement les relations entre acteurs politiques. Le circuit impose une forme relationnelle spécifique entre ces acteurs, prenant la forme d’une structure sociale imposant ses normes et ses représentations du monde, du politique. Nous dessinons un premier constat : l’existence d’une pluriannualité de fait, et une orientation budgétaire vers d’avantage de planification de l’économie (1). Nous exposons ce que signifie réellement produire un plan pour l’économie, révélant des conflits et des relations de pouvoirs (2). Enfin, les composantes techniques du circuit, la comptabilité nationale et l’endettement, produisent des effets de légitimation de certaines doctrines économiques et politiques, rattaché à d’avantage de régulation (3). Le débat ne se situe pas entre annualité et pluriannualité, cette conflictualité nous révèle plutôt comment le politique déroge à l’annualité en faveur d’une augmentation des financements lorsque cela est jugé légitime (4).

1. La pluriannualité au coeur des transformations budgétaires

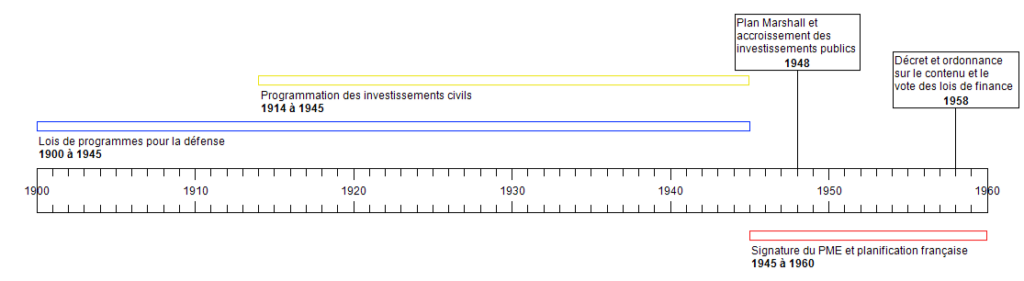

Dans la première moitié du XXe siècle, et notamment durant l’entre-deux guerre, une pluriannualité des financements s’opère de fait. Si le terme n’est pas systématiquement énoncé, notamment, dans les premières réalisations, la programmation des crédits sur plusieurs années se concrétisent à de nombreuses reprises depuis la fin du XIXe siècle, et sous de nombreuses formes. La première d’entre elle est un type de loi : les lois de programmes, précédant les lois de programmations.[2] Historiquement, elles sont d’abord définies comme des lois prescrivant l’exécution d’un certain nombre de travaux au cours d’un certains nombres d’années, avec une description détaillée des montants ; elles relèvent initialement de programmes très précis de modernisation d’équipements pour le gouvernement. Ce type de loi connaît ensuite une triple dynamique d’extension, qui constituent autant de rapprochements vers un principe de pluriannualité budgétaire : une extension du champ des politiques programmables, une extension de leur durée moyenne et, enfin, une extension de leur périmètre (ou du niveau de programmation). Progressivement, les lois de programmations ont concerné l’ensemble des finances publiques, telle que le font les Lois de Programmation des Finances Publiques (LPFP) aujourd’hui. Le premier secteur historiquement concerné est celui de la défense (voir fig.1).[3] En l’occurrence, ce furent d’abord des programmes très précis à la fin du XIXe et au début du XXe, spécifiquement des chantiers navals, puis des programmes d’armements durant l’entre-deux guerres, financés par emprunts. La programmation s’élargit à partir des années 30, mais surtout à l’après-guerre, avec la programmation de la Reconstruction, puis de la nucléarisation de l’armée dans les années 60 à 70. Elle élargit également son champ d’action rapidement : les lois de programmations touchent également le secteur civil durant l’entre-deux guerres, des travaux d’équipements financés par subventions et emprunts, puis les plans de relance sous perfusion du Plan Marshall.

A plusieurs moments charnières, une programmation des dépenses et un accroissement de l’investissement et de la dépense publique a paru nécessaire. Après la Seconde Guerre mondiale, la France a eu besoin de remobiliser autant que possible la masse de travailleurs disponible d’un côté, et reconstruire de nouvelles infrastructures publiques de l’autre. Les ressources mobilisées sont immenses, notamment grâce au plan Marshall, qui va permettre d’investir dans des plans de relance. S’installe alors une forme de pluriannualité de fait : les pratiques budgétaires changent et, avec elles, une certaine conception de l’Etat. Cette conception peut en théorie, notamment dans le cas des lois de programmations, se heurter à un principe budgétaire bien ancien, l’annualité budgétaire : le budget des dépenses publiques est présenté et voté annuellement par le Parlement, de sorte que les montants des crédits alloués aux administrations soient systématiquement sur une échéance annuelle.

Ce renouveau de la conception de l’Etat de l’époque se concrétise durant la première décennie de planification, et particulièrement au travers de l’édition du décret de 1956 et de l’ordonnance de 1959 portant sur le contenu et les votes des lois de finances. Ce sont les premiers documents d’ensembles consacrés exclusivement au droit budgétaire. Le décret détermine le mode de présentation du budget de l’Etat, tandis que l’ordonnance porte loi organique relative aux lois de finances (LOLF) et détermine le contenu et modalités de vote des lois de finances. C’est tout particulièrement dans la doctrine qui fonde ce décret qu’on retrouve cet esprit de transformation du budget avec une logique d’avantage pluriannuelle.[4] Au cours des années 1940 et 1950, le changement est progressif mais clair : l’Etat et ses dépenses doivent être compris au sein d’un système de comptabilité nationale, en développement, afin d’intégrer l’Etat comme acteur dans le circuit économique du pays. C’est une conception réellement novatrice pour l’époque en Europe, s’inscrivant dans une mouvance presque « keynésienne » de l’intervention économique. Cela implique un renouvellement de la comptabilité publique comme comptabilité nationale, et un accroissement de la part d’informations économiques dans les discours et administrations financières : ministère des Finances, direction du Budget, direction du Trésor etc.

Figure 1 – Chronologie : de la programmation à la planification des dépenses publiques (1900 -1960s)

Source : auteur

La pluriannualité des financements publics est devenu plus qu’une tendance, mais une nécessité pour l’Etat, même si ce principe n’est pas garanti juridiquement. Pour autant, les lois de programmations n’atteignent que très rarement leurs objectifs, ne pouvant jamais entrer en confrontation avec le principe d’annualité budgétaire. [5] En outre, les Plans sont devenus progressivement de moins en moins contraignants et, en cela, s’éloignaient de plus en plus de leurs objectifs. Historiquement, la pluriannualité a pourtant démontré son efficacité dans les périodes où l’Etat devait soutenir un effort massif, continu et dont l’objectif était politiquement partagé, qu’il s’agisse de la guerre ou de la Reconstruction. C’est précisément cette capacité à inscrire l’action publique dans la durée qui redevient décisive aujourd’hui, alors que les crises énergétiques, le dérèglement climatique et leurs conséquences économiques et sociales imposent de penser l’investissement public au-delà de l’horizon budgétaire annuel. Il est pertinent d’interroger la force et pertinence de notre cadre budgétaire actuel, et comment l’existence d’un cadre politique uni peut autant structurer ces principes que les transgresser lorsque jugé nécessaire.

2. Planifier la production, produire la planification : le Plan comme espace de conflits socio-politiques

Produire une planification, ou tout mode de régulation politique, implique par définition un processus inscrit dans des relations de pouvoirs et de conflits socio-politiques. Une diversité d’acteurs sont engagés dans le processus de construction d’un Plan national. Si le Commissariat Général au Plan (CGP) est usuellement considéré comme le seul organe responsable de la création d’un plan et des objectifs économiques visés, il n’est en réalité pas le seul concerné. Des Commissions de modernisation sont également créés afin d’assurer une forme de représentation juste des acteurs économiques et de leurs intérêts propres : travailleurs, patrons, administrateurs d’Etat se concertent dans l’objectif de trouver un accord sur les objectifs économiques fixés à échelle d’un secteur et sur plusieurs années. Plus encore, les modalités de création du tout premier Plan de Modernisation et d’Equipement (PME) par Jean Monnet nécessitent un dialogue et des négociations entre ministères et pouvoir exécutif, alors que les différents partis politiques se divisent la charge des différents ministères, avec parfois la résistance du président du gouvernement provisoire même, De Gaulle à l’époque. Enfin, il convient également d’invoquer l’importance d’autres acteurs impliqués dans l’application et le suivi du plan, eux-mêmes socialement et politiquement situés au sein de l’Etat : Direction du Trésor, Direction du Budget, cabinets ministériels, etc. Ces organes ont des marges de manœuvres et des convictions qui leur sont propres, mais aussi des responsabilités leur donnant plus ou moins de pouvoirs sur leurs pairs, dans le cadre d’un conflit sur l’adhésion à certaines méthodes et pratiques, et le caractère normatif en découlant.

La création d’un statut supra-ministériel pour le Commissariat Général au Plan s’inscrit dans le contexte d’un front anti-communiste. La victoire du Parti Communiste Français (PCF) aux premières élections législatives d’après-guerre pose problèmes pour le président de Gaulle.[6] Dans une négociation où le PCF cherche à accéder aux ministères qu’il juge les plus cruciaux, il finit par obtenir 4 ministères économiques, dont ceux du travail et de l’économie. C’est le résultat d’un compromis avec le président, celui-ci ne souhaitant pas que la politique étrangère, soit l’intérieur ou la défense particulièrement prisées par tous les partis, soit aux mains des communistes, considérée comme la première étape vers un régime socialiste. C’est alors François Billoux, membre du PCF, qui prend la tête du ministère de l’Economie Nationale en 1945, seulement quelques mois après la proposition de création d’un Commissariat Général au Plan. Les travaux sur la planification de l’économie étaient déjà présents sous le régime de Vichy, et une proposition d’un Plan, dirigé par le ministère de l’Economie, fut avancé avant l’arrivée du PCF au gouvernement en novembre. Le 4 décembre 1945, Jean Monnet soumet une proposition de PME, mais dans cette proposition, qui sera acceptée et signée en janvier de l’année suivante, le CGP n’est pas rattachée au ministère de l’Economie, comme initialement pensé lorsque c’était Pierre Mendès France qui le dirigeait. Il obtient un statut unique et novateur à l’époque : indépendant des ministères, ne répondant qu’au pouvoir exécutif, et au président spécifiquement.

La présence des communistes au gouvernement structure la construction du PME, de sorte à les marginaliser progressivement. Les désaccords entre le PCF et le reste du gouvernement sont constants et multiples, à commencer par la gestion de l’épuration pour les industriels concernés. De Gaulle souhaite éviter une épuration trop forte qui diviserait de la population, ce à quoi François Billoux et le reste du PCF s’oppose lourdement. Monnet lui-même soutiendra que la préservation d’industriels ayant une expérience auprès du gouvernement est un facteur clé pour une reprise la plus rapide possible, indépendamment de leur collaboration ou non sous Vichy.[7] L’existence de désaccords sur un Plan pour la relance de l’économie française, alors même que les ministères économiques sont gérés par des membres du PCF, rend la tâche de la planification beaucoup plus difficile pour le gouvernement. Monnet use alors de diplomatie pour que toutes les parties acceptent sa proposition de Plan, quand bien même elle dépossède le PCF de son pouvoir sur la planification. D’un côté, il met en avant des arguments proprement politiques au président De Gaulle, insistant sur la nécessité d’une économie et d’une industrie française forte comme garant d’un pouvoir politique fort à l’international. La création d’un CGP supra-ministériel est, en outre, une aubaine pour le président, qui souhaite renforcer le pouvoir exécutif et marginaliser les communistes de surcroît.[8] Du côté du PCF, Monnet insiste sur deux points : l’importance de la représentativité et de la voix des travailleurs dans la construction du PME, et la courte durée de ce dernier. Les objectifs de la planification devaient être déterminées par des Commissions de Modernisation propres aux différents secteurs économiques, composés de travailleurs, de patrons et de représentants techniques et administratifs de l’Etat. En outre, le PME avait vocation à ne durer que 6 mois puis redonner le contrôle au ministère de l’Economie Nationale. La courte durée de ce Plan, conjointement au fait que le PCF cherchait à s’établir durablement comme parti politique crédible auprès du gouvernement, ont contribué à ce qu’ils acceptent. Cependant, le plan signé en janvier 1946, les membres du PCF au gouvernement ne réussiront ensuite plus à échanger avec Monnet, maintenant assuré auprès de De Gaulle que la composition principale du CGP serait sous la directive du président. La courte durée du PME ne fut pas respecté non plus, avec l’institutionnalisation permanente du CGP en janvier 1947, sous le gouvernement temporaire de Léon Blum.

Les Commissions de Modernisation, censées fixer les objectifs du Plan, sont aussi sources de luttes d’intérêts. Créées en même temps que le PME afin d’en assurer son succès, les Commissions de Modernisation devaient faire participer, pour chaque industrie cible du PME, l’administration à sa charge, des experts, et des représentants de syndicats patronaux et de travailleurs. Ces organes sont de fait très similaires aux Comités d’Organisation, s’ils n’en sont pas directement inspirés, organes responsables de l’organisation de la production industrielle de certains secteurs cibles sous le régime de Vichy. Comités d’Organisations et Commissions de Modernisation partagent une structure identique en termes d’acteurs impliqués, et la particularité d’être ensuite supervisé et coordonné par une présidence, représentant l’Etat. La seule différence étant que cette présidence représentait le ministère de la Production Industrielle dans les Comités d’Organisation, tandis que c’était un représentant du CGP, directement rattaché au pouvoir exécutif et au-dessus des ministères, pour les Commissions de Modernisation. Cette différence n’est pas anecdotique, puisque le ministre de la Production Industrielle est Marcel Paul, membre du PCF, qui tente au travers des ministères qu’il dirige de pousser la purge des organes vichistes restant à l’époque.

En matière de financement, l’arbitrage de la Direction du Budget fait autorité auprès du gouvernement et du reste de l’Administration. La Direction du Budget est d’abord une citadelle impénétrable, mais surtout fait preuve d’une remarquable homogénéité sociale [9] : les carrières se font purement en internes, jusqu’aux sous-directions incluses. Il y a aussi un attachement à une monoculture budgétaire, où la Direction jouerait le rôle d’ultime défenseur de l’Etat et de l’intérêt général face aux intérêts sectoriels dont sont porteurs les ministères, qualifiés de « dépensiers ». L’homogénéité se joue également dans les recrutements qui se font exclusivement auprès d’administrateurs civils, et jamais à l’inspection des finances. Une telle organisation produit un consensus intellectuel fort, qui est valorisé et donc préservé pour son caractère d’efficience.[10] La place de la Direction avec le gouvernement est spécifique : nombres de président de Conseil ont une expérience au Budget, qui délègue également régulièrement un chef de bureau au sein d’un cabinet ministériel. Ce réseau a un avantage bureaucratique certain dans l’application de procédures budgétaires complexes, mais fragilise également l’indépendance entre le politique et l’administratif, en ce sens que le Budget s’investit à de nombreuses reprises dans des considérations politiques qui ne devraient théoriquement pas influencer son travail.

La Direction du Budget participe à la défense de l’annualité budgétaire et s’impose auprès des autres corps de l’Etat. Si le Budget s’implique dans des considérations politiques, l’inverse n’est cependant pas vrai : les écarts de la part du gouvernement provoquent des réactions fortes, et le président du Conseil semble n’avoir une marge de manœuvre que sur la base des prévisions du Budget lui-même. Les épisodes de dérogation à ces dernières de la part du gouvernement sont rares sous la IVe République, et le ministère des Finances (dont la Direction du Budget fait partie) est le défendeur historique de la règle de l’annualité budgétaire et opposant principal aux lois de programmation. Mais la défense constitue encore un exemple de dérogation, à l’instar de ces lois : il devient difficile pour le gouvernement de se tenir aux montants accordés par le Budget durant la guerre d’Algérie, et l’accumulation des tensions internationales déséquilibre le rapport de force avec la Direction du Budget. Le contexte est particulier cependant, celui d’une « psychose créée par le danger soviétique »[11]. Le Ier Plan n’est pas sans influence de la direction du Budget non plus . Roger Goetze, directeur du Budget, et François Bloch-Lainé, directeur du Trésor, entretenaient de bonnes relations, permettant une collaboration entre les deux directions. Si, dans le cadre du PME, la nécessité des investissements n’était pas remise en question, cette collaboration se retrouve sur le niveau et les modalités de financement : les deux hommes trouvaient accord et intérêt à ne pas recourir à un arbitrage externe au ministère des Finances. Si les discussions entre les deux directions pouvaient être vives, il valait mieux qu’elles soient « à la maison » plutôt qu’ailleurs, ce qui peut expliquer l’accord conclu sur la création de la commission de l’Investissement[12], coordonné et dirigé par le Trésor, sous autorisation de Goetze, au Budget. Ces dérogations constituent-elles cependant réellement des exceptions, ou plutôt un glissement progressif de la doctrine budgétaire à mesures des transformations précédemment mentionnées ?

3. Pratiques et doctrine circuitiste durant les Trentes Glorieuses

Dès les premières années d’après-guerre, la pensée budgétaire se transforme largement vers une plus grande intervention de l’Etat. Fin 1947, le ministère des Finances calcule le budget sur la base du revenu national et non plus sur la pénultième année. Parallèlement, une théorie du revenu national à court terme se développe, et deviendra un outil conceptuel de la prévision économique. Le budget et les comptes du Trésor connaissent des restructurations, avec une distinction nouvelle entre les comptes d’investissements économiques et les autres comptes de prêts, et un classement des recettes selon la nature et l’incidence économique. Le décret de 1956 et l’ordonnance de 1959 sur la présentation du Budget s’inscrivent dans cette même conception : le décret se réfère explicitement aux travaux sur la comptabilité nationale, et le langage budgétaire se voit transformé par des dispositions d’unification des nomenclatures et une normalisation des cadres. Une nouvelle procédure de vote des crédits est introduite : ils ne sont plus votés par chapitre, mais par titre et ministères. L’ensemble de ces changements sont le témoin d’une nouvelle rationalité budgétaire, qui inscrit les finances dans un circuit économique plus large avec d’autres acteurs.

Des années 1950 aux années 1970, c’est une doctrine « circuitiste » qui sous-tend la conception de l’Etat et de son mode de financement par endettement. Par doctrine, nous entendons un programme intellectuel composé de trois éléments : un ensemble théorique doté d’une cohérence interne, des conceptions économiques normatives, des pratiques économiques en découlant.[13] L’histoire des débats sur les instruments et modes de financement de l’Etat est une histoire de différente doctrines économiques, hégémoniques à des moments historiques et politiques différents. Durant presque toute la première moitié du XXe siècle, jusqu’en 1939, c’est la doctrine libérale et sa conception de l’endettement public qui domine : ce dernier est vu comme mauvais, car foncièrement inflationniste, et la dette à court terme qui fut l’instrument de financement principal de l’Etat durant l’entre-deux guerres était l’option la moins désirable en matière de financement. Mais à partir des années 1940, c’est une autre doctrine, dite « circuitiste », qui structure l’endettement public, présenté par le ministre des Finances Paul Reynaud comme « une arme pour vaincre Hitler.

Figure 2 – Part de la dette sur le marché en France (% du total)

Source : Ministères des Finances, base de données de S.M. Ali Abbas, Laura Blattner, Mark de Broeck, Asmaa El-Ganainy and Malin Hu, “Sovereign Debt Composition in Advanced Economies: A Historical Perspective”, IMF working paper No. 2014/162, 2014. Leurs sources sont les suivantes : annuaire de la Société des nations (1914-1945), statistiques officielles du ministère des Finances (1945-2011).

Notes : En 1939, cette proportion était plus importante qu’après la mise en place du circuit, de 44%, données de United Nations, statistical yearbook.

Cette doctrine signe un renouveau idéologique du rôle de « l’Etat Investisseur » pour la planification, socle politique qui permet de structurer une pluriannualité de l’investissement. Si l’endettement à court terme est également considéré comme inflationniste pour les circuitiste, à l’instar des libéraux, leur solution ne passe pas par sa suppression mais par le développement de tout un système de financement hors-marché, consistant à capter l’ensemble des liquidités du déficit budgétaire et les rediriger directement vers les comptes du Trésor, plutôt que les laisser en circulation auprès des acteurs privés.[14] Cela conduisit à la construction d’un système entier de nouvelles pratiques : le bon du Trésor comme instrument de régulation de l’inflation, nationalisation de la Banque de France et des grandes banques commerciales afin de rediriger l’épargne nationale vers de vastes investissements productifs pour la Reconstruction du pays. En conséquence, la part de la dette publique détenue par le marché privé est resté relativement faible durant les Trente Glorieuses, période d’hégémonie circuitiste : son niveau fluctue entre 40 et 50% dans l’ensemble (voir fig.2).[15] Aussi longtemps que l’endettement public était couvert par des moyens de financements publics, il ne posait pas de problème en soi et pouvait au contraire jouer un rôle dans le développement d’un « Etat investisseur », essentiel dans la redirection des capitaux vers les secteurs clés d’une économie qui doit se reconstruire et se moderniser constamment. Ainsi, la pluriannualité de l’investissement public de l’Etat durant la planification trouve sa justification et son financement dans une pratique de l’endettement qui est contrôlée et, surtout, jugée nécessaire à l’économie.

L’histoire tracée jusque-là narre les différents contextes, socio-politiques et idéologiques, dans lesquels sont inscrit les pratiques budgétaires et leurs transformations au cours du XXe siècle, avec la période de l’après-guerre et des premiers Plans comme période particulièrement riche : des facteurs matériels, financiers et politiques ont conjointement constitués un terrain fertile à un développement de la pluriannualité budgétaire, tant du point de vue des pratiques que de son financement. Sa limite principale reste cependant d’un point de vue juridique : le principe d’annualité budgétaire reste largement défendu pour les lois de finances publiques.

4. Au-delà d'un clivage annualité vs pluriannualité budgétaire

Le principe d’annualité budgétaire reste essentiel, et sa défense trouve plusieurs justifications. Il est premièrement défendu pour des raisons d’équilibres des pouvoirs, puisque le Parlement, par son vote, a une autorité et un contrôle sur le budget qui est proposé et appliqué par le gouvernement. Ce principe est particulièrement défendable dans un contexte de renouvellement du gouvernement : un exercice d’un an garantit que ce soit systématiquement, a priori, le Parlement actuel qui vote le budget, et non pas qu’un budget précédent lui soit imposé. Plus encore, les périodes de crises nécessitent une réponse rapide d’intervention, et l’orientation de la pluriannualité vers des plafonds de dépenses, pourrait empêcher une intervention forte de l’Etat en cas d’urgence. L’argument est ainsi présenté dans un avis émis par le Sénat pour une proposition de loi constitutionnelle portant cadre financier pluriannuel.[16] Cette proposition était à contre-courant des exemples historiques mentionnés jusque-là, puisqu’elle visait à réduire et contrôler d’avantage les dépenses publiques sur plusieurs années afin d’accélérer le redressement des finances publiques.

Il serait incorrect de penser que les pratiques budgétaires n’ont pas évoluées, ou qu’elles ne peuvent pas évoluer à nouveau vers d’avantage de pluriannualité. En période d’instabilité économique, mais surtout politique, l’Etat a gagné en importance lorsqu’il jouait un fort rôle de régulateur, s’engageant financièrement sur plusieurs années vers un objectif précis, comme la Reconstruction et la modernisation. Les principes budgétaires ont également évolué. Les différentes dispositions constitutionnelles n’ont pas affirmé le principe d’annualité budgétaire au même degré, la Constitution de 1848 y soulignait également une possible pluriannualité des recettes.[17] La Constitution de 1959 fait quant à elle référence à l’exercice budgétaire sans que la durée y soit précisée. L’annualité budgétaire a été reconnu explicitement en tant que principe constitutionnel seulement en 2001 [18], ce qui n’était pas le cas auparavant. L’horizon d’un cadre contraignant mais compatible entre annualité et pluriannualité d’un point de vue de la constitution n’est donc pas irréaliste, elle existe même en dehors de la France : à l’échelle de l’Union Européenne d’abord, mais aussi en Suède, aux Pays-Bas ou au Royaume-Uni.[19] Ensuite, l’imposition d’un cadre budgétaire pluriannuel peut renforcer l’appareil judiciaire existant : la logique de performance qui sous-tend la Loi Organique relative aux Lois de Finances (LOLF) se voit renforcé par ce nouvel horizon budgétaire, puisque l’appréciation de l’action publique à l’aune de ses résultats est limitée par le fait que l’impact de certaines politiques ne s’évaluent que sur le moyen ou long terme.[20]

La constitution d’un cadre pluriannuel ou non reste avant tout une question politique. La question n’est pas forcément de remplacer entièrement un principe budgétaire par un autre, mais nos réflexions nous amènent à recentrer le débat : lorsque l’on souhaite faire de la pluriannualité, son périmètre, sa durée, son orientation des dépenses publiques (à la hausse ou à la baisse) sont autant de facteurs qui dépendent de l’ancrage et l’objectif politique auquel cette pratique est assignée : la défense au début du XXe siècle, la modernisation de l’économie nationale ensuite, nécessitant à chaque fois un renforcement de l’Etat et son intervention. Aujourd’hui, la crise écologique à laquelle nous faisons face appelle à un nouveau renforcement de l’Etat. Les investissements publics en faveur de la transition écologique ont stagné sur la dernière décennie, et sont en faible diminution depuis deux ans. Pour autant, ces montants sont bien en-deçà des financements nécessaires pour que la France soit sur une trajectoire compatible à la réalisation des objectifs de transition écologique d’ici 2030 et 2050. Plus encore, un scénario de faible transition du fait de montants investis insuffisants représente des coûts sociaux, écologiques et économiques significativement supérieurs à ceux devant être engagés dès maintenant. Une proposition de cadre budgétaire pluriannuel pour garantir un montant minimal de dépenses d’investissement pour la transition représente un outil budgétaire à la hauteur des enjeux actuels : ceux d’une transformation majeure de l’Etat et de la société vers des pratiques et des rapports socio-économiques plus soutenables pour les générations futures.

Idriss Najjar

Image : Léo Gausson, Le Hangar Couvert De Chaume À Gouvernes

A lire aussi :

Notes :

[1] Chiapello E., (2025). Introduction à la sociologie des circuits financiers In Sociologie des circuits financiers. Presses universitiares du Septentrion. https://doi-org.proxy.bu.dauphine.fr/10.4000/13j1a

[2] Cardoni F., (2022). Des lois de programmes à la programmation intégrale des finances publiques (1900 – 2009) : des lois pour rien ? In L’Etat des finances publiques, Institut de la gestion publique et du développement économique. https://doi.org/10.4000/books.igpde.15259.

[3] Ibid.

[4] Tallineau L., (1998). L’inspiration keynésienne du décret du 19 juin 1956 In La direction du budget face aux grandes mutations des années cinquantes , acteur… ou témoin ? Institut de la gestion publique et du développement économique. https://doi.org/10.4000/books.igpde.13507.

[5] Cardoni F., (2022). Op.Cit.

[6] Brunet L-A., (2018). The Creation of the Monnet Plan, 1945–1946: A Critical Re-Evaluation. In Contemporary European History 27, no. 1: 23–41. https://doi.org/10.1017/S0960777317000418.

[7] Brunet L-A., (2017). From Organisation Committees to Monnet’s Modernisation Commissions. In Forging Europe: Industrial Organisation in France, 1940–1952. Security, Conflict and Cooperation in the Contemporary World. Palgrave Macmillan, London. https://doi.org/10.1057/978-1-349-95198-7_7.

[8] Ibid.

[9] Baruch M-O., (1998). Qui arbitre ? Les relations entre la direction du Budget, les cabinets et la présidence du Conseil. In La direction du Budget face aux grandes mutations des années cinquante, acteur… ou témoin ?, édité par Nathalie Carré de Malberg. Institut de la gestion publique et du développement économique. doi:10.4000/books.igpde.13482

[10] Ibid.

[11] Ibid.

[12] Quennouëlle L., (1998). La direction du Budget, la direction du Trésor et le financement public des investissements 1946-1957. In La direction du Budget face aux grandes mutations des années cinquante, acteur… ou témoin ? Institut de la gestion publique et du développement économique. doi:10.4000/books.igpde.13732.

[13] Léonard C., (2024). Une histoire de la dette publique française. Institut Avant-garde. https://www.institutavantgarde.fr/une-histoire-des-doctrines-de-la-dette-publique-francaise/#_ftn18

[14] Léonard C., (2023). Généalogie du système de financement public français : les doctrines de la dette publique de l’entre-deux guerres aux années 1960. Thèse de doctorat.

[15] Ibid.

[16] Sautarel S., (2024). Avis de la commission des Finances sur la proposition de loi constitutionnelle pour le redressement des finances publiques. Sénat.

[17] Constitution du 4 novembre 1848, article 17 : « L’impôt direct n’est consenti que pour un an. – Les impositions indirectes peuvent être consenties pour plusieurs années ».

[18] Décision n° 2001-448 DC du 25 juillet 2001, loi organique relative aux lois de finances, JO du 2 août 2001 p. 12490, cons. 7.

[19] Pariente A., (2020). L’annualité budgétaire à l’épreuve de la Constitution. Revue française de finances publiques, 150(2), 49-65. https://doi.org/10.3917/rffp.150.0049.

[20] Degron R., (2017). Pluriannualité et performance : droit budgétaire européen et national, fertilisation croisée. Gestion & Finances Publiques, 3(3), 11-19. https://doi.org/10.3166/gfp.2017.00042.