L’Allemagne et la France se font depuis 2019 les soutiens d’une politique industrielle européenne plus affirmée. Joignant le geste à la parole, ils sont des participants systématiques aux projets importants d’intérêt européen commun (PIIEC) lancés depuis 2018 et sont les plus grands utilisateurs des exceptions à l’interdiction de principe des aides d’Etat introduites suite à la crise Covid, à l’invasion russe de l’Ukraine et au vote de la loi sur la réduction de l’inflation américaine.

Si les défis communs peuvent expliquer que les deux pays se tournent vers la politique industrielle, celle-ci est forcément marquée par la très grande différence dans la structure économique des deux pays et par leurs spécificités institutionnelles. Il nous semble donc intéressant de comprendre plus finement les priorités des deux pays et les modalités d’actions choisies. Ces dernières sont-elles guidées par des approches doctrinales différentes ? Est-ce que la structure économique des deux pays joue un rôle dans la définition de leurs priorités ? Quelles sont les modalités d’intervention choisies ? Comment la politique industrielle est-elle financée dans les deux pays ?

Une convergence Franco-Allemande récente

Depuis l’après-guerre, la France et l’Allemagne se sont longtemps distinguées dans leur approche en matière de politique industrielle. En République Fédérale d’Allemagne, l’ordolibéralisme fait figure de doctrine économique: la mission de l’État est de créer et de maintenir un cadre normatif qui permet une concurrence libre et non faussée entre les entreprises. La RFA a donc très peu eu recours à la politique industrielle verticale, qui vise à identifier des filières stratégiques et à leur apporter un soutien public en vue d’assurer leur développement. De ces subventions ciblées, est généralement attendu un effet d’entraînement sur le reste de l’économie ou un renforcement de la souveraineté. Une politique industrielle horizontale a toutefois été poursuivie avec persévérance en vue de créer des conditions favorables à la croissance de la productivité et à la compétitivité du made in Germany. L’Allemagne a ainsi mis en place une forte politique de soutien à la recherche industrielle sous la forme d’instituts de recherche publics très liés aux entreprises, notamment celles du Mittelstand, à l’instar du réseau des instituts Fraunhofer, et des multiples appels à projet de R&D qui donnent droit à des subventions de la part des ministères fédéraux [1]. Au contraire, en France, la politique industrielle a longtemps eu une forte dimension sectorielle. Dès 1946, le plan d’équipement et de modernisation (plan Monnet) distingue 6 industries clés [2]. Au cours des décennies suivantes, certaines filières feront l’objet d’une attention particulière des pouvoirs publics : le spatial, l’électronique, l’aéronautique, l’acier, le nucléaire notamment.

A partir de la fin des années 1980, un rapprochement s’opère, la France se rapprochant du modèle allemand et de la mise en œuvre de politiques industrielles horizontales. C’est la loi de finances de 1983 qui introduit le crédit d’impôt recherche (CIR). Initialement conçue comme une mesure destinée à encourager les entreprises à accroître leurs investissements en R&D, la CIR avait pour objectif de remplacer l’amortissement exceptionnel que les sociétés pouvaient précédemment appliquer sur leur matériel et outillage de recherche. L’éventail des instruments a grandi avec notamment les pôles de compétitivité, lancés au début des années 2000. Ces derniers visent spécifiquement à encourager les initiatives collaboratives au sein de réseaux impliquant des acteurs tant publics que privés. Les 3 premiers Programme d’investissement d’avenir (PIA) poursuivent dans cette orientation, leurs crédits visant à moderniser les universités, à investir dans les infrastructures de recherche ou à développer l’écosystème du capital-risque.

Plus récemment, on a observé une convergence Franco-Allemande en faveur d’une politique industrielle plus affirmée, qui s’est accompagnée d’un retour en grâce du ciblage sectoriel. L’influence des travaux de Mariana Mazzucato et de ses travaux sur l’Etat entrepreneur [3], qui suggère d’adopter une approche par missions, pour orienter la recherche vers les sujets à plus forte valeur sociétale s’est d’abord faite sentir au niveau de l’Union européenne. Dès 2018, cette approche est adoptée par la Commission européenne pour le programme Horizon Europe [4]. La même année, en Allemagne, la Stratégie Hitech 2025, identifie 12 défis dont la décarbonisation de l’industrie, la lutte contre le cancer ou la production de batteries. Le ministre de l’économie, Peter Altmaier, a dévoilé l’année suivante une stratégie « Politique Industrielle Allemagne 2030 » qui soutient un rôle plus actif de l’Etat. Elle propose notamment de revoir les règles de contrôle des concentrations afin de faciliter la création de champions européens. En France, le rapport Pottier [5] remis au Premier-ministre en février 2020, qui vise à préparer un 4ème plan d’investissement d’avenir (PIA 4), plaide également pour adjoindre, à côté de la politique horizontale de soutien à l’innovation, une politique industrielle ciblée sur 4 défis (Alimentation saine et durable, santé, transition écologique et souveraineté numérique) recouvrant 10 marchés émergents. Le rapport propose, pour chacun de ces marchés, de prévoir une « stratégie[s] d’accélération systémique[s] mobilisant tous les leviers publics et privés, de l’amont à l’aval ».

Conséquence de cette convergence Franco-Allemande, les deux pays se font aujourd’hui les soutiens d’une politique industrielle européenne. En février 2019, les ministres français et allemand de l’économie publiaient ainsi un « manifeste commun pour une politique industrielle européenne adaptée au 21ème siècle » qui affirme que l’Europe risque de perdre, d’ici à 2030, son statut de grande puissance industrielle. Pour éviter une telle issue, ils appellent à engager des actions au niveau européen pour faciliter le financement privé de l’innovation, à rénover le cadre réglementaire encadrant les aides d’Etat et à mieux employer les instruments de défense commerciale [6]. Cet appel a été renouvelé en dans un communiqué commun de Bruno Le Maire et Robert Habeck de novembre 2022 [7], dans lequel ils annoncent notamment vouloir « coordonner étroitement une approche européenne face à des défis tels que la loi américaine sur la réduction de l’inflation ».

Des défis communs malgré une structure industrielle très différente

L’Allemagne est aujourd’hui la principale puissance industrielle européenne. La production totale de son industrie manufacturière s’est élevée à 2 344 milliards d’euros, pour une valeur ajoutée de 715 milliards. Soit le tiers environ de la production manufacturière de l’Union européenne. Cela s’explique par une moindre désindustrialisation, l’industrie manufacturière représentant encore en 2022 20,4 % du PIB contre 16,8 % en moyenne dans l’Union européenne [8]. Cette différence se vérifie également dans la structure de l’emploi : 20 % en Allemagne et 11 % en France [9]. Au contraire, la France est l’un des pays les plus frappés par la désindustrialisation, l’industrie manufacturière ne contribuant plus qu’à 10,7 % de la formation de la valeur ajoutée. Au-delà de cette différence quantitative, la France et l’Allemagne affichent des différences dans leurs structures sectorielles. Là où l’industrie allemande est fortement dominée par les industries mécaniques des équipements et des machines-outils, dans l’industrie métallurgique ainsi que dans la chimie et l’électronique et l’optique, en France, l’agroalimentaire se détache, suivi de la métallurgie et de la chimie.

Tableau 1 – Valeur ajoutée par secteur de l’industrie manufacturière en 2021

Notes : Euro, prix courants.

Source : OECD (2024), Value added by activity.

L’économie allemande se distingue également par sa plus grande insertion dans les échanges mondiaux, son taux d’extraversion s’élevant ainsi à 100 % en 2022, contre 73 % en France. Avec des exportations de biens et de services deux fois plus importantes (2080 milliards d’euros contre 960 milliards en 2022), la dépendance aux marchés étrangers s’en trouve accrue.

Malgré ces différences, l’Allemagne et la France partagent des défis communs, au premier rang desquels se trouve la transition écologique. L’industrie est à l’origine de 23 % des émissions de gaz à effet de serre en Allemagne (182 millions de tonnes d’équivalent CO2). En France, compte tenu de la part bien plus réduite prise par le secteur de l’énergie dans les émissions de GES, l’industrie prend une part comparable dans les émissions totales, malgré le poids bien plus faible du secteur industriel. En 2022, ce sont ainsi 18,5 % des émissions de gaz à effet de serre françaises qui provenaient du secteur industriel [10] (81 millions de tonnes équivalent CO2). Ces émissions sont fortement concentrées dans un nombre relativement réduit de secteurs industriels les plus intensifs en énergie : la métallurgie, la chimie, la production de ciment ou de papier.

Tableau 2 – Valeur ajoutée de l’industrie manufacturière par tonne d’émission en 2021

Notes : Euro, prix courant. Emissions en équivalent CO2. Exemple de lecture : En France, la production d’équipement crée 21 130 € de valeur ajoutée par tonne de CO2 émis. En Allemagne, la même production crée 30 690 € par tonne émis.

Source : Eurostat.

Au-delà de la décarbonation des procédés industriels, la transition écologique vient créer de nouveaux marchés, dans les équipements de production d’énergie (panneaux solaires, éoliennes, électrolyseurs), les équipements de capture et de stockage de GES et les transports (batteries, autres véhicules décarbonés). La Commission européenne estime que ces technologies devraient représenter un marché de 600 milliards d’euros en 2030. Mais, sauf dans le domaine de l’éolien, les capacités de production européennes ne sont pas aujourd’hui en mesure de couvrir les besoins de l’Union. En matière de panneaux photovoltaïques, alors que les installations s’élèvent déjà à 30 Gigawatts et devraient atteindre 70 Gigawatts à la fin de la décennie, la capacité de production de l’Union européenne ne s’élève qu’à 1,9 GW de cellules et 14 GW de modules (dont 4,4 GW de modules en France et, en Allemagne, 3,9 GW de modules et 1,9 GW de cellules) [11]. La Commission en a fait le constat dans le règlement pour une industrie « net-zéro », qui fixe pour objectif que, d’ici à 2030, la capacité de production de technologies stratégiques «net-zéro » se rapproche ou atteigne un critère de référence d’au moins 40 % des besoins annuels de déploiement de l’Union [12].

Dans le secteur automobile, l’électrification des véhicules vient transformer l’industrie, en créant au passage une opportunité pour de nouveaux entrants de bouleverser les hiérarchies traditionnelles. Tesla est ainsi devenu en juillet 2020 le premier constructeur automobile en termes de capitalisation boursière, dépassant Toyota [13]. Plus récemment, les exportations chinoises d’automobiles ont connu une croissance explosive. Les exportations chinoises de véhicules ont augmenté de 50 % en 2022 pour atteindre 3,1 millions et de 62 % en 2023. Avec près de 5 millions d’unités, cela fait de la Chine le premier exportateur mondial d’automobiles en volume [14]. En 2023, environ 30 % de ces exportations sont des véhicules électriques [15]. Ce mouvement vers l’électrification est lié à la demande des consommateurs, soutenu par des incitations publiques, mais il est également accéléré par la décision de l’Union européenne d’interdire la vente de véhicules à moteur à combustion interne neuf à partir de 2035. C’est tout un écosystème de sous-traitants des constructeurs automobiles, qui s’appuie sur des décennies d’apprentissage par la pratique, qui se retrouve menacé avec la disparition progressive des moteurs à explosion. Les expertises en matière d’électronique et de logiciel acquièrent une importance stratégique, au détriment des compétences mécaniques. Au-delà du renforcement de l’offre de véhicules électriques par les principaux constructeurs européens, la conservation de l’emploi et de la création de richesse en Europe suppose de transformer toute la filière pour être en mesure de préserver une chaîne de valeur européenne.

La transition numérique constitue le second grand défi commun à l’Allemagne et à la France. Le constat de la dépendance vis-à-vis de l’étranger est partagé au niveau européen. Aucun grand acteur des plateformes, du cloud et des logiciels ou équipements n’est né au sein de l’Union européenne, à l’exception de SAP (Allemagne) et de Spotify (Suède). Compte tenu du bon niveau de la recherche européenne, un consensus s’exprime pour trouver la source de cette situation dans les étapes qui vont de l’université à la mise sur le marché, et en premier lieu sur la difficulté à trouver des financements privés à la hauteur de ceux disponibles aux Etats-Unis ou en Chine. En effet, les sommes levées par les start-ups se sont élevées en 2023 à 8 milliards de dollars en Allemagne et 9 milliards en France, contre 149 milliards aux Etats-Unis [16]. Par rapport aux Etats-Unis, les fonds investis dans les start-ups sont donc, une fois rapportés au PIB, respectivement 3 et 2 fois plus faibles en Allemagne et en France.

Les stratégies industrielles

Le droit européen de la concurrence, ainsi que la compétence exclusive de l’Union pour les questions de commerce international, établissent un cadre strict dans lequel les États membres peuvent développer leurs stratégies et actions de politique industrielle. Mais les défis de la double transition exposés ci-dessus, ainsi que la dégradation de la situation internationale et la crise Covid, ont conduit à une évolution au niveau des institutions européennes dans un sens plus favorable à l’intervention publique dans l’économie, tout particulièrement dans les secteurs jugés stratégiques.

A partir de 2018, le Conseil européen a exprimé régulièrement dans ses conclusions sa demande de voir la Commission établir une stratégie industrielle pour l’Union à l’horizon 2030, face aux défis auxquels l’industrie européenne se trouve confrontée (concurrence internationale exacerbée, accroissement des mesures protectionnistes, nécessaire transition climatique). Le Conseil affirme également son soutien aux projets industriels européens, au travers des projets importants d’intérêt européen commun (PIIEC) [17]. La Commission européenne a finalement adopté une telle stratégie industrielle en mars 2020 qui fut rapidement mise à jour suite à la crise Covid. Dans cette version de mai 2021, la Commission se fixe les orientations suivantes : renforcer la résilience du marché unique (notamment au travers de son projet d’instrument d’urgence pour le marché unique qui vise à créer une boîte à outils européenne en cas de pénurie et ainsi éviter les actions nationales non-coordonnées), mettre en œuvre l’autonomie stratégique ouverte (avec le projet de règlement sur les effets distorsifs des subventions étrangères, les rapports sur les dépendances stratégiques et les alliances industrielles) et accélérer la double transition, écologique et numérique (avec notamment la révision de la directive sur les énergies renouvelables) [18].

Toutefois, plus qu’à la mise en œuvre d’une véritable politique industrielle européenne, pensée et exécutée à l’échelle de l’Union, les dernières années ont surtout été marquées par la transformation du cadre européen des aides d’Etat, dans le sens d’une plus grande permissivité. La première évolution consiste en l’opérationnalisation des PIIEC. Prévu de longue date dans les traités européens [19] comme une exception à l’interdiction de principe des aides d’Etat, le régime n’avait jamais été utilisé jusqu’en 2018 avec le premier PIIEC dédié à la microélectronique. Les lignes directrices de la Commission, publiées en 2014, précisent les critères permettant de qualifier un projet en PIIEC : il doit impliquer plusieurs Etats membres, être ouvert, avoir un impact positif à l’échelle de l’Union, contribuer aux objectifs de l’Union et avoir une incidence notable sur sa compétitivité. Les PIIEC sont à l’initiative des Etats membres, les projets devant ensuite être notifiés à la Commission pour assurer leur respect du droit des aides d’Etat [20]. Les PIIEC constituent donc des instruments intergouvernementaux, financés sur les budgets nationaux, mais dotés d’une dimension européenne, puisque les projets doivent s’articuler tout au long de la chaîne de valeur et qu’ils doivent démontrer l’existence d’externalités positives à l’échelle de l’Union. Ils sont devenus l’instrument clé de la politique industrielle en Europe [21] : 7 PIIEC ont été approuvés depuis lors (pour un total d’aides d’Etat approuvé par la Commission de 28 milliards d’euros), et 3 sont en cours d’organisation.

La crise Covid-19 et la guerre en Ukraine ont encore accru le mouvement de libéralisation du droit des aides d’Etat. Le 20 mars 2020, la Commission publie un encadrement temporaire sur les aides d’Etat dans le contexte de flambée de Covid-19. ll permet notamment aux Etats-membres d’accorder des aides exceptionnelles aux entreprises ayant subi des pertes en raison de la pandémie. Il est resté en vigueur (dans une version modifiée) jusqu’au 31 décembre 2023. Plus directement pertinent en matière de politique industrielle, l’agression de la Russie contre l’Ukraine donne lieu à l’adoption d’un nouvel encadrement temporaire de crise pour les mesures d’aide d’État en mars 2022 [22]. Il autorise l’octroi d’aide en vue de compenser les coûts liés à l’envolée des prix du gaz et, par conséquent, de l’électricité, pour accélérer le déploiement des énergies renouvelables, du stockage et de la chaleur renouvelable dans le contexte de REPowerEU et les aides en vue de la décarbonation des procédés de production industriels grâce à l’électrification ou à l’utilisation d’hydrogène renouvelable. Suite à l’adoption de l’Inflation Reduction Act à l’été 2022, cette communication de la Commission est révisée le 9 mars 2023 pour devenir un encadrement de crise et de transition. A cette occasion, de nouvelles exceptions à l’interdiction de principe des aides d’Etat sont introduites pour permettre l’octroi d’aides en faveur « d’investissements accélérés dans les secteurs stratégiques pour la transition vers une économie à zéro émission nette ». Ce régime, qui doit rester en vigueur jusqu’au 31 décembre 2025, permet d’accorder une aide s’élevant jusqu’à 15 % [23] des coûts d’investissement dans les capacités de production de technologies. Suite aux pénuries de semiconducteurs, l’Union européenne a également prévu une autre exception en matière d’aides d’Etat. Le règlement sur les semiconducteurs autorise l’octroi d’aides d’Etat pour les usines pionnières (first of a kind). Il s’agit ainsi de pouvoir atteindre l’objectif de doublement de la part de l’Europe dans la production de semiconducteurs, pour la porter à 20 % de la production mondiale d’ici à 2030.

Le plan France 2030, dévoilé en 2021, constitue aujourd’hui le cœur de la politique industrielle et d’innovation française. Reprenant la logique des missions, il s’articule autour de 10 défis (« faire émerger en France d’ici 2030 des réacteurs nucléaires de petite taille innovants […] », « Produire en France, à l’horizon 2030, 2 millions de véhicules zéro émission […] », « Produire le premier avion bas-carbone », etc.) [24] qui relèvent d’une logique verticale, mais également de 6 leviers, qui préservent la logique horizontale des 3 premiers programmes d’investissement d’avenir (« sécuriser l’accès aux matières premières », « Développer l’excellence de nos écosystèmes d’enseignement supérieur, de recherche et d’innovation », etc.). Au-delà du retour de la logique verticale, qui se traduit opérationnellement dans les 20 stratégies d’accélération (santé connectée, la décarbonation de l’industrie, l’hydrogène décarboné, le cloud, la santé numérique, etc.), les objectifs poursuivis évoluent, puisque la réindustrialisation devient un objectif subsidiaire, en sus du soutien à l’innovation. L’article 187 de la loi de finances pour 2022 modifie ainsi la doctrine d’investissement des PIA pour ajouter que « les programmes peuvent, de manière complémentaire, financer des projets de développement et de transformation de la base industrielle du pays » [25]. Au total, ce sont 54 milliards d’euros qui sont votés en loi de finances pour 2021 et pour 2022 pour abonder la mission « Investir pour la France de 2030 ».

Le 24 octobre 2023, le ministre fédéral de l’économie et du climat, Robert Habeck, a dévoilé la stratégie de politique industrielle de son ministère [26]. Cette initiative, propre au BMWK, ne fait pas consensus au sein du gouvernement et a subi des critiques en raison du manque de consultation en amont de sa publication [27]. Le ministre des finances, Christian Lindner, s’est ainsi opposé à toute révision du frein à l’endettement constitutionnel pour financer les priorités de politique industrielle. La stratégie de politique industrielle identifie 3 défis : la transformation de la situation géopolitique, la négligence de certains facteurs clés dans l’environnement des affaires (les prix de l’énergie, la disponibilité des travailleurs qualifiés, la bureaucratie, les infrastructures et la fiscalité) et la modernisation de l’industrie vers la neutralité climatique. Pour y répondre, le ministère de l’économie et du climat se propose notamment de soutenir financièrement les industries face à la hausse des coûts de l’électricité et pour qu’elles réussissent leur décarbonation. Ces aides doivent toutefois rester temporaires, la suite devant être prise par des contrats à long terme avec des producteurs d’énergies renouvelables et par les marchés pilotes verts. Il propose également de faire levier sur les deniers publics pour sécuriser les approvisionnements en semiconducteurs, en technologies vertes et en matières premières critiques. Le ministère de l’économie et du climat se prononce également en faveur d’une politique de sécurité économique plus assertive.

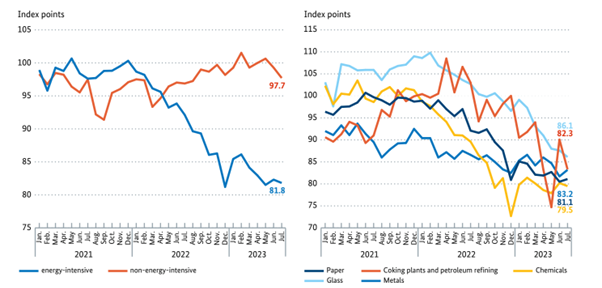

Gaphique 1 – Production industrielle en Allemagne dans les secteurs fortement consommateurs d’énergie et les autres

Notes : Index, 100 = 2015. Prix courant et correction des variations saisonnières. Le graphique compare l’évolution de la production industrielle dans les secteurs fortement consommateurs d’énergie et les autres.

Source : Destatis.

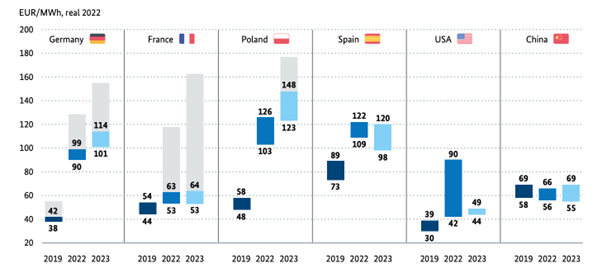

Gaphique 2 – Prix d’achat de l’électricité dans l’industrie dans plusieurs pays

Notes : Le graphique compare la distribution des prix d’achat de l’énergie, en €MWh, par les entreprises industrielles dans plusieurs pays. La zone grisée dans les pays européens indiquent l’étendue de la réduction du coût permise par les aides aux entreprises.

Source : AFRY.

La politique industrielle en pratique

Si la France et l’Allemagne ont convergé vers un soutien de principe à la politique industrielle, elles n’ont pas pour autant les mêmes priorités ni n’ont adopté les mêmes modalités d’intervention.

La préservation de la compétitivité de l’industrie face à la hausse des coûts constitue aujourd’hui la priorité du Gouvernement fédéral et du ministre Habeck, qui est responsable de la politique énergétique. En effet, la disparition des industries électro-intensives est vue comme un risque politique, susceptible de renforcer le soutien pour l’AfD, et comme un risque pour le climat, l’industrie allemande risquant d’être remplacée par des concurrents moins regardants sur le plan environnemental. En conséquence, un très fort soutien public est apporté en vue de réduire l’impact de la hausse des coûts de l’électricité provoquée par l’invasion russe de l’Ukraine. Le Gouvernement et le Bundestag ont ainsi adopté 5 paquets de mesures visant à compenser l’impact de la hausse des prix sur les particuliers et sur les entreprises, en provisionnant 360 milliards d’euros dans ce but (dont la majorité en prêts garantis et pour la recapitalisation de société du secteur de l’énergie) [28]. Au-delà des mesures de crise visant à lutter contre l’envolée des prix en 2022 et 2023, le Gouvernement a pris des mesures visant à contenir le prix de l’énergie : la suppression de la surtaxe EEG, qui finançait le déploiement des énergies renouvelables, dont le coût est reporté sur le fonds climat et transformation (KTF), et l’introduction, au bénéfice des seules industries intensives en énergie, d’une compensation partielle du surcoût provoquée par le système européen de quotas d’émission et par le marché national du carbone[29][30][31] ainsi qu’une réduction de la taxe sur l’électricité au minimum européen [32][33]. Le ministère de l’économie et du climat souhaitait aller plus loin en garantissant, grâce à des subventions publiques, un prix réduit de l’électricité aux industries intensives en énergie pendant plusieurs années, mais ce projet a été repoussé par le Gouvernement fédéral. A plus long-terme, le soutien accru au développement des énergies renouvelables et la réforme du marché européen de l’énergie qui facilite la conclusion de contrat de fourniture à long-terme sont vus comme les piliers d’une réduction du coût de l’énergie et de la compétitivité retrouvée de l’industrie allemande. En France également, des mesures ont été adoptées afin de protéger les consommateurs et les industriels [34][35][36][37][38]. Une mesure similaire de compensation partielle des coûts carbone, sur le seul champ du SEQE, a ainsi récemment été adoptée en France [39]. Mais le prix de revient de l’électricité étant resté plus maîtrisé, la discussion s’est concentrée sur l’utilisation de la rente d’EDF, dans des temps de prix de l’électricité élevés, au bénéfice de l’industrie. Ceci a abouti à l’accord sur le prix de l’électricité d’origine nucléaire qui met fin à l’ARENH [40].

Concernant la décarbonisation de l’industrie, la France et l’Allemagne se rejoignent dans une approche qui cible d’abord les sites les plus émetteurs de gaz à effet de serre. Des aides de grande ampleur ont déjà été accordées en ce sens. La Commission européenne a ainsi approuvé une aide de 2,6 milliards d’euros pour assurer la transition de l’usine d’acier Stahl-Holding-Saar du gaz naturel vers l’hydrogène et l’électricité [41], une subvention directe de 550 millions d’euros, assortis d’un paiement conditionnel pour atteindre 1,45 milliard d’euros pour la transition vers l’hydrogène de ThyssenKrupp Europe [42] ou une subvention de 55 millions d’euros pour ArcelorMittal Hambourg pour créer une usine pilote de production d’acier décarboné [43]. En France, une aide de 850 millions d’euros a été accordée à ArcelorMittal pour son usine d’acier de Dunkerque [44]. Les 50 sites industriels les plus émetteurs de GES, qui représentent 55 % des émissions de l’industrie, ont fait l’objet de contrats de transition écologique [45]. Dans ces derniers, les industriels s’engagent à réduire leurs émissions de GES et l’Etat à aider aux efforts de décarbonisation. Le ministère fédéral de l’énergie et du climat propose de systématiser le soutien public à la décarbonisation de l’industrie au travers des contrats pour la différence. Il s’agit pour les entreprises qui ont des projets de décarbonisation de soumettre ces derniers auprès de l’Etat, en indiquant le soutien public qui leur serait nécessaire pour les mettre en place [46]. Les soumissionnaires qui, grâce à leur offre, pourront démontrer la contribution la plus efficace à la réduction des gaz à effet de serre grâce à leur nouveau processus de production recevront un contrat de protection du climat. Les contrats de protection du climat suivent le principe de couverture contre d’éventuelles fluctuations de prix. Avec une baisse des coûts des sources d’énergie renouvelables et une augmentation des coûts des émissions de CO2, la subvention de l’État est automatiquement réduite. Le BMWK souhaite également expérimenter des marchés pilotes verts pour soutenir la décarbonation des industries les plus polluantes.

Le développement de l’hydrogène vert constitue le second pilier de la décarbonisation de l’industrie. En effet, il peut remplacer le gaz naturel dans de nombreux procédés industriels. La France et l’Allemagne sont ainsi fortement engagées dans les PIIEC hydrogène afin de soutenir le développement de la filière sur leurs territoires. Compte tenu du poids de son secteur industriel, et en son sein des filières intensives en énergie (métallurgie, chimie), l’Allemagne se distingue de la France par l’importance qu’elle accorde, au-delà de la production d’hydrogène sur son sol, à la sécurisation des importations. L’Allemagne estime que, pour couvrir ses besoins, elle devra importer 35 à 40 TWh d’hydrogène renouvelable d’ici à 2030. Elle cherche donc à soutenir le développement de capacité dans les pays qui disposent des meilleures conditions pour la production d’hydrogène vert. Pour offrir de la visibilité et de la stabilité sur la demande et les prix aux potentiels investisseurs dans la production d’hydrogène vert, une fondation H2Global chargée de conclure des contrats d’achat à long-terme et des contrats de revente à court-terme a été créée. Les prix seront déterminés au travers d’un mécanisme de double enchère (i.e. le prix le plus bas du côté de la production et le prix le plus élevé pour la consommation). L’Etat fédéral a abondé cette fondation à hauteur de 900 millions d’euros pour couvrir les pertes qui pourraient intervenir dans son activité d’intermédiation.

En France comme en Allemagne, l’adoption de l’Inflation Reduction Act a été perçue comme une menace pour le développement des industries vertes, qui font l’objet depuis plusieurs années d’un soutien public affirmé, notamment au travers des PIIEC batteries et hydrogène. La France et l’Allemagne ont donc chacune mis en place un régime national d’aide, comme autorisé par la révision du cadre temporaire de crise et de transition de mars 2023, afin de pouvoir soutenir le développement des technologies de la transition écologique (panneaux solaires, éoliennes, pompes à chaleur et batteries). En France, le crédit d’impôt au titres des investissements dans l’industrie verte (C3IV) est introduit à l’article 35 de la loi de finances pour 2024. En Allemagne, le règlement sur les technologies de transformation permet d’accorder des aides sous la forme de subvention, de prêt et de garantie [47]. Il ne s’agit pas d’un crédit d’impôt, les projets doivent donc répondre aux appels à projet dédiés qui sont publiés par le ministère de l’économie et du climat [48]. Au-delà du financement public, la demande pour ces technologies est soutenue par les mesures visant à accélérer le déploiement des énergies renouvelables, à la suite du plan RePower EU. Des mesures de simplification, notamment en matière de délivrance des autorisations ont également été adoptées, par exemple en France dans la loi relative à l’accélération de la production d’énergies renouvelables et la loi industrie verte. La France et l’Allemagne portent également une grande attention à la dynamique d’électrification de la mobilité et à ses impacts sur leurs industries automobiles. Elles ont toutes deux participé aux deux PIIEC Batteries. Des aides ont également été accordées à des projets de gigafactory en dehors du cadre des appels à manifestation d’intérêt qui permettent de sélectionner les projets inclus dans les PIIEC. Des accords de gré à gré ont ainsi été conclus en France avec Verkor [49] et Prologium [50] et en Allemagne avec Northvolt [51]. La France et l’Allemagne ont également apporté leur soutien à la demande de véhicules électriques au travers d’aides à l’achat de véhicules électriques, mais ces dernières sont aujourd’hui remises en question. En Allemagne, alors qu’une réduction progressive était prévue, la crise budgétaire affectant le fonds climat et transformation (KTF) a conduit à l’arrêt abrupt des aides en décembre 2023 [52]. En France, le bonus écologique a fait l’objet d’une réduction de 1 000 euros en 2022. Surtout, il est aujourd’hui employé comme un outil de protection de l’industrie européenne vis-à-vis de la concurrence asiatique. En effet, pour être éligible, un véhicule doit, depuis le 15 décembre 2023, dépasser un score environnemental minimal, qui prend notamment en compte les émissions liées au transport entre le site d’assemblage et le site de distribution en France. Ceci a pour conséquence concrète de réserver le bonus aux véhicules assemblés en Europe.

L’Allemagne et la France partagent également une préoccupation pour la maîtrise des technologies avancées, notamment l’intelligence artificielle, l’informatique quantique, les biotechnologies ou les semiconducteurs. Comme mentionné ci-dessus, la relative faiblesse des montants investis en capital-risque est identifiée des deux côtés du Rhin comme le premier obstacle au développement de ces secteurs et comme la principale cause du moindre dynamisme des écosystèmes d’innovation par rapport aux Etats-Unis et à la Chine. Les mesures correctrices prennent deux formes : l’investissement des deniers publics en capital-risque ou les mesures visant à fluidifier le marché européen des capitaux. En Allemagne, le Gouvernement a ainsi créé, en partenariat avec des partenaires privés et la KFW, plusieurs véhicules d’investissement : le fonds High-Tech pour les start-ups (High-Tech Gründerfonds) [53], le fonds pour le futur (Zukunftsfonds) et le fonds deep-tech et climat [54]. En France, les PIA et France 2030 ont doté Bpifrance de plusieurs milliards d’euros pour le développement de son activité de capital-risque et son activité de fonds de fonds, faisant de la banque publique un acteur clé du capital-risque. Les autorités publiques ont également cherché à orienter l’épargne privée vers les investissements dans les start-ups, par des mesures réglementaires, issues notamment en France du rapport Tibi. Sur le modèle des agences de projets de recherche avancée américaines (DARPA, ARPA-E, etc.), une agence fédérale de l’innovation de rupture (SPRIND) a été créée en 2019, pour lancer des défis sur un champ très vaste de projets et soutenir des idées moins matures technologiquement mais à haut potentiel. En France, ce rôle est assuré par les appels à projet des stratégies d’accélération, notamment ceux reliés aux projets et équipements prioritaires de recherche (PEPR), qui visent les sujets proches de la recherche fondamentale.

Si la maîtrise des technologies avancées constitue une préoccupation commune à la France et à l’Allemagne, celle-ci accorde une plus grande attention à leur déploiement et leur usage dans l’industrie. Ainsi, en l’Industrie 4.0 y constitue une priorité stratégique réunissant les pouvoirs publics et les industriels, coordonnés au sein de la plateforme Industrie 4.0. Il s’agit d’assurer la modernisation de l’industrie et sa compétitivité en accroissant le recours aux capteurs, à la robotique et au traitement de données. Conséquence d’une plus grande maturité des industriels et d’un intérêt des autorités publiques, les principaux projets d’espaces de données européens visant à partager les données au sein des secteurs, sont d’origine allemande. Le BMWK a fortement soutenu leur développement. Au contraire, le pendant français de l’Industrie 4.0, l’industrie du futur, ne constitue pas une priorité stratégique dotée des financements correspondants.

Le financement de la politique industrielle

En France, la politique industrielle est largement financée par la mission « Investir dans la France de 2030 ». Il s’agit de fonds du budget général qui sont sous la responsabilité du Secrétariat général pour l’investissement et confiés à des opérateurs (Bpifrance, Ademe, Caisse des dépôts et consignations et l’Agence nationale de la recherche). 20 milliards ont d’abord été votés en Loi de finances pour le quatrième programme d’investissement d’avenir, puis 34 milliards pour France 2030 en loi de finances initiale 2022. Le PIA étant désormais intégré à France 2030, ce sont donc 54 milliards qui sont disponibles. Le rythme rapide d’engagement conduit déjà à poser la question d’un plan successeur. D’autres missions et programmes du budget général interviennent dans la politique industrielle entendue au sens large. En particulier, la mission « Ecologie, développement et mobilité durable » a porté certaines dépenses en faveur visant à réduire l’impact de la hausse des prix de l’énergie sur les industriels, ainsi que les dépenses relatives au bonus écologique automobile.

En Allemagne, les mesures sont très largement financées par deux véhicules extra-budgétaires, le fonds climat et transformation et le fonds de stabilisation économique. Le premier a été créé par la loi du 8 décembre 2010 sous le nom de « Fonds pour l’énergie et le climat » (EKF). La coalition socialistes-verts-libéraux décide de faire de ce fond un instrument clé de sa politique énergétique et industrielle. La loi du 12 juillet 2022 transforme l’EKF en « Fonds pour le climat et la transformation » (KTF), chargé de promouvoir des mesures qui servent à atteindre les objectifs de protection du climat conformément à la loi fédérale sur la protection du climat. Ses ressources financières sont augmentées de 60 milliards d’euros empruntés pour faire face à la crise Covid qui lui sont transférés fin 2021. Il bénéficie également de la part des recettes du SEQE qui reviennent à l’Allemagne et des revenus du schéma national du système national d’échange d’émissions. Sa planification budgétaire 2024-2027 prévoyait ainsi 212 milliards de dépenses consacrées à la rénovation des bâtiments, à la compensation de la surtaxe EEG, à la transformation de l’industrie automobile et aux grands projets d’usine de semiconducteurs [55]. Mais, suite à une requête de la CDU/CSU, la cour constitutionnelle de Karlsruhe a jugé que le transfert de 60 milliards d’euros était contraire à la constitution, remettant ainsi en question la planification financière du fonds. Le Gouvernement a décidé, suite à ce jugement, de réduire le budget du fonds de 45 milliards d’euros et d’augmenter ses recettes grâce à une augmentation plus rapide que prévu du prix de la tonne de carbone dans le schéma national [56]. Le fonds de stabilisation économique, créé à l’occasion de la crise Covid et qui a servi de véhicule budgétaire pour la plus grande partie des aides accordées en vue de compenser les effets de la crise énergétique a également été affecté par le jugement, ses dépenses étant gelées par le Gouvernement depuis la fin novembre 2023 [57].

Conclusion

Il ressort de notre analyse que, en Allemagne, compte tenu du poids du secteur industriel, et en son sein des industries intensives en énergie, l’accent est aujourd’hui mis sur la sauvegarde de la base industrielle et donc sur l’amortissement du choc qui a suivi le déclenchement de l’invasion russe de l’Ukraine. Les investissements en faveur de l’établissement d’une infrastructure et de contrats d’importation d’hydrogène constituent la meilleure illustration de ce point, là où la France se concentre sur les mesures susceptibles de concourir à sa réindustrialisation. Les mesures d’attraction de TSMC et d’Intel participent de la même logique de résilience industrielle. En France, l’attention porte plus sur la réindustrialisation par l’attraction de grands projets, notamment dans les batteries, et le soutien aux start-ups.

Face aux défis qui se multiplient (remise en question du Green Deal, conflictualité accrue, persistance des prix élevés de l’énergie, concurrence chinoise accrue, etc.), la question se pose aujourd’hui de la voie que doivent prendre les Etats européens en matière économique. Le recours massif à l’instrument des aides d’Etat depuis 2020 risque de déstabiliser le marché unique et pose des questions de redistribution en faveur des entreprises et de leurs actionnaires. La politique industrielle doit donc être calibrée attentivement pour assurer son efficacité. A cet égard, de multiples questions se soulèvent : les secteurs sélectionnés sont-ils pertinents ? La coopération européenne, notamment au niveau des projets concrets, ne peut-elle pas être accrue ? Les contraintes matérielles et macroéconomique sont-elles suffisamment prises en compte (offre de travail, formation, disponibilité de l’épargne, etc) et le bouclage entre les stratégies sectorielles est-il effectué ?

Emmanuel Rimbaud

Notes

image : Joseph Stella, The Voice of the City of New York, 1920-1922, huile et tempera sur toile, 99-¾ x 270 inches (Newark Museum)

[1] German industrial policy: An overview https://www.econstor.eu/bitstream/10419/44073/1/226721434.pdf

[2] La production de charbon, d’acier, d’électricité, de ciment, de machines agricoles et de matériels de transport pour le rail.

[3] Mazzucato, M. (2013), The Entrepreneurial State: debunking public vs. private sector myths, Anthem Press: London, UK,

[4] https://op.europa.eu/en/publication-detail/-/publication/5b2811d1-16be-11e8-9253-01aa75ed71a1/language-en

[5] Benoît Pottier, 2020, Faire de la France une économie de rupture technologique

[6] Ministère de l’économie et Bundesministerium fur A Franco-German Manifesto for a European industrial policy fit for the 21st Centuryhttps://www.tresor.economie.gouv.fr/Articles/24f83c4c-700a-49f3-8c72-e94a3c6f2fa8/files/1050a831-f4f0-48c0-a640-a98df75b38fe

[7] Robert Habeck et Bruno Le Maire, 22 novembre 2022, communiqué de presse

[8] OECD (2024), Value added by activity (indicator) (Accessed on 18 January 2024)

[9] https://www.cedefop.europa.eu/en/tools/skills-intelligence/sector-employment-occupations?year=2021&country=DE#2

[10] https://ec.europa.eu/eurostat/databrowser/view/env_ac_ainah_r2__custom_9348528/default/table?lang=en

[11] https://www.solarpowereurope.org/insights/interactive-data/solar-manufacturing-map

[12] Commission européenne, 2023, Projet de règlement industrie «net-zéro»

[13] Techcrunch, 1er juillet 2020, Tesla blows past Toyota to become most valuable automaker in the world

[14] CNN, 10 janvier 2024, China is ‘certain’ to have overtaken Japan as the world’s top auto exporter in 2023, industry group says

[15] HKTDC Research, China Custom Statistics : Export of Auto parts, Motor Vehicles and Vehicles in Quantity and Value, Nov 2023

[16] Dealroom, The State of Global VC (consulté le 18 janvier 2024)

[17] Conseil européen, Conclusions du Conseil du 37 mai 2019 https://www.consilium.europa.eu/en/press/press-releases/2019/05/27/council-calls-for-a-comprehensive-long-term-industrial-policy-strategy-with-a-vision-for-2030/

[18] Commission européenne, Mettre à jour la nouvelle stratégie industrielle de 2020 : Bâtir un marché unique plus solide pour la reprise européenne

[19] Article 107 (3)b du traité sur le fonctionnement de l’Union européenne (TFUE)

[20] Commission européenne, Critères relatifs à l’analyse de la compatibilité avec le marché intérieur des aides d’État destinées à promouvoir la réalisation de projets importants d’intérêt européen commun (2014/C 188/02)

[21] https://eur-lex.europa.eu/legal-content/FR/TXT/PDF/?uri=CELEX:52014XC0620(01)&from=SK

[22] Commission européenne, Encadrement temporaire de crise pour les mesures d’aide d’État visant à soutenir l’économie à la suite de l’agression de la Russie contre l’Ukraine (2022/C 131 I/01)

[23] 20% si l’usine est située en zone AFR. X% pour les PME.

[24] https://www.gouvernement.fr/sites/default/files/contenu/piece-jointe/2023/07/050723_rasgpi_a4_bd.pdf

[25] Après « les projets financés sont innovants et destinés à augmenter le potentiel de croissance de l’économie, accélérer la transition écologique et augmenter la résilience de l’organisation socio-économique du pays»

[26] BMWK, 2023, Industrial Policy in Changing Times

[27] https://www.dw.com/en/german-industry-can-the-backbone-of-the-economy-be-saved/a-67271427

[28] https://leap.luiss.it/wp-content/uploads/2023/11/LUHNIP-Working-Paper-1-2023-.pdf

[29] L’Allemagne a mis en place un système national d’échange de quotas d’émissions qui vise à couvrir les émissions issues de la combustion de carburants fossiles qui ne sont pas couverts par le système européen d’échange de quotas d’émission (SEQE). Introduit par la loi sur les le système national d’échange d’émissions de 2019, ce système, entré en vigueur en 2021 cible ainsi les émissions du secteur des transports (sauf le transport maritime et l’aviation) et du logement (chauffage).

[30] https://ec.europa.eu/commission/presscorner/detail/es/ip_22_4925

[31] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_4105

[32] https://www.cleanenergywire.org/factsheets/qa-germany-plans-shield-industry-electricity-tax-breaks-subsidies

[33] https://www.lemonde.fr/en/economy/article/2023/11/09/germany-unveils-huge-electricity-price-support-package-for-industry_6241070_19.html

[34] https://www.reuters.com/business/energy/france-spends-84-bln-euro-help-companies-with-energy-bills-2022-11-19/

[35] Commission européenne, 2022, State Aid SA.103280 (2022/N) – France TCF: Aid measures for the additional costs of natural gas and electricity prices in favour of energy-intensive businesses affected by the Ukrainian conflict

[36] Commission européenne, 202X, State Aid SA.104325 – France TCF: Amendments to SA.103280 (2022/N) Aid measures for the additional costs of natural gas and electricity prices in favour of energy-intensive businesses affected by the Ukrainian conflict

[37] https://ec.europa.eu/competition/state_aid/cases1/202402/SA_106481_2041F98C-0000-CEFE-822A-B085532B85EF_57_1.pdf

[38] https://ec.europa.eu/competition/state_aid/cases1/202401/SA_110832_1082D38C-0000-C016-A3B4-B5ACA76E214E_51_1.pdf

[39] https://ec.europa.eu/competition/state_aid/cases1/202252/SA_63404_10343485-0000-C780-BADE-9992F170FEC1_75_1.pdf

[40] Le Monde, Prix de l’électricité : comprendre les enjeux du nouvel accord entre l’Etat et EDF (consulté le 18 janvier 2023)

[41] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_6647

[42] https://ec.europa.eu/commission/presscorner/detail/en/IP_23_3928

[43] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_847

[44] https://france.representation.ec.europa.eu/informations/aides-detat-la-commission-autorise-une-mesure-francaise-dun-montant-de-850-millions-deuros-visant-2023-07-20_fr

[45] https://www.entreprises.gouv.fr/fr/publication-contrats-transition-ecologique-50-sites-industriels

[46] Ce besoin est basé sur le déficit de financement entre un système classique et le système respectueux du climat.

[47] BMWK, 2023, Bundesregelung Transformationstechnologien

[48] Ici un exemple d’appel à projet pour les batteries, publié par le BMWK

[49] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_5324

[50] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_4029

[51] https://ec.europa.eu/commission/presscorner/detail/en/ip_23_6823

[52] https://www.bafa.de/DE/Energie/Energieeffizienz/Elektromobilitaet/Neuen_Antrag_stellen/neuen_antrag_stellen.html

[53] https://www.htgf.de/en/about-us/

[55] https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2023/08/2023-08-09-klima-und-transformationsfonds.html

[56] https://www.cleanenergywire.org/news/scholzs-government-cuts-climate-fund-45-bln-euros-2027-response-debt-brake-ruling

[57] https://www.spiegel.de/politik/deutschland/haushalt-finanzministerium-sperrt-auch-wirtschaftsstabilisierungsfonds-a-36306bb3-bec9-4dbf-9535-1304cb18482e