Dans un contexte d’accroissement des besoins de financement pour assurer la transition écologique, deux questions se posent de manière accrue : celle du financement de ces dépenses et celle de la gestion des dettes contractées. Une caisse d’amortissement verte pourrait faciliter la gestion de ces besoins. Cependant, il faut bien distinguer deux formes de caisses d’amortissement de la dette ; une Caisse d’amortissement de la dette « verte » qui suivrait la logique de celle qui a été créée pour cantonner la dette sociale (CADES) ; celle-ci se concentrerait avant tout sur l’extinction de la dette économique liée aux investissements « verts » et nous ne la recommandons pas ; une Caisse d’amortissement de la « dette climatique », qui aurait pour priorité d’ancrer la stratégie de financement de la transition et qui se concentrerait sur l’extinction de la dette climatique, comprise comme l’écart à nos engagements de réduction d’émissions.

La CADES, une institution controversée

Si la France n’a pas adopté officiellement de règle comme le schwarze Null allemand[1], créer la CADES est revenu à mettre en place une règle budgétaire qui porte sur une partie de la dette publique française. En effet, elle durcit le mode de gestion de la dette cantonnée par rapport au reste de la dette publique.

Quelle est l’histoire de la CADES ? Celle-ci a été mise en place en 1995 ; dotée d’une personnalité morale et d’une autonomie de gestion, la dette sociale française lui a été transférée à des fins de cantonnement. Depuis sa création, elle a amorti 243 milliards d’euros de dette sur un total de 388 milliards. La CADES émet de la dette garantie par l’État[2] en différentes devises grâce à une diversité d’instruments financiers ; par ailleurs, des ressources spéciales ont été affectées à cette caisse pour permettre l’extinction de la dette : i) une taxe a été créée spécifiquement, la Contribution pour le remboursement de la dette sociale (CRDS), ii) une partie de la Contribution sociale généralisée (CSG) lui a été affectée depuis 2009, iii) un versement annuel du Fonds de réserve pour les retraites depuis 2011.

Quelle était la logique initiale ? L’idée était d’éviter de faire peser une dépense qui bénéficiait aux générations présentes sur les générations futures. Autrement dit, ceux qui jouissaient de ces dépenses courantes devaient les financer. Par ailleurs, cette Caisse est née de l’intention d’afficher publiquement la volonté de réduire la dette sociale, et de tenter de s’y tenir. Elle a permis de définir une stratégie de financement mixte, en créant et fléchant des ressources vers cette utilisation spécifique.

Cependant, cette caisse est controversée, et ses critiques doivent être prises en compte pour éviter de créer une « CADES » verte qui tomberait dans les mêmes écueils. Si la logique intergénérationnelle peut être entendue, il faut bien comprendre dans quel contexte et avec quelle intention cette Caisse a été créée. Comme souligné par Anne-Laure Delatte et Benjamin Lemoine (2021 ; 2022), la prise de recul historique permet de comprendre que les stratégies de cantonnement, qui consistent à extraire une partie de la dette de son mode de gestion ordinaire, se sont inscrites en France au XXe siècle dans des politiques d’austérité budgétaire[3]. Le but était avant tout de rendre cette dette « visible » et « d’afficher la volonté de la rembourser » (ibid.), stigmatisant la « dette sociale » dans le cas de la CADES. La création de la Caisse Autonome d’Amortissement (CAA)[4] en 1926 (de Toytot 1991, Espic 2023) s’inscrivait dans un plan dit « d’assainissement » mis en place par Raymond Poincaré suite à la hausse du coût de financement à court terme (dette dite « flottante ») pendant la Première Guerre mondiale. De la même manière, la Cadep fut créée en 1986 pour défendre une stratégie de remboursement de l’emprunt Giscard à 7 % et de privatisation (Lemoine & Delatte 2021, 5). Enfin, la CADES allait de pair avec un dispositif plus global de réduction des coûts et un discours « pédagogique » sur la discipline budgétaire (ibid.).

Par ailleurs, initialement pensée comme ne devant exister que pendant treize ans, la CADES n’a cessé d’être rouverte pour y inclure davantage de dettes. Ces stratégies de cantonnement ne seraient-elles pas finalement un tonneau des Danaïdes, car leur logique économique initiale finirait par être détournée ? La CADES a été l’objet d’une polémique en 2020 quand le gouvernement a décidé de transférer 136 milliards d’euros de « dette Covid » et d’étendre encore davantage sa durée d’existence à 2033. Des économistes ont dénoncé cette mesure qui fait peser des mesures d’urgence sur la CADES au lieu de les prendre en charge de manière moins coûteuse comme des dépenses classiques de l’État (Zemmour 2020)[5].

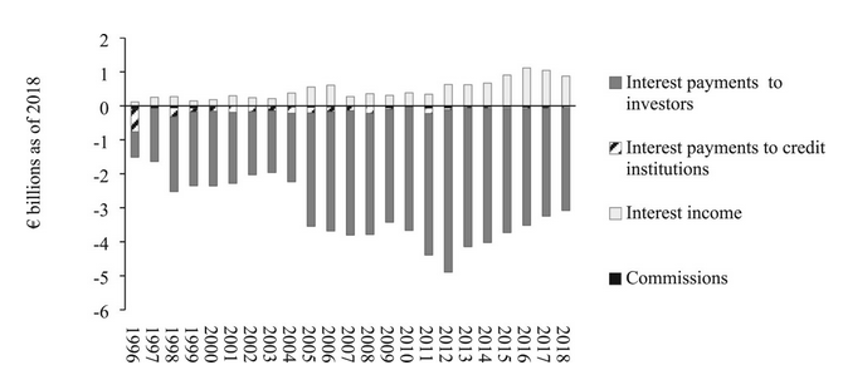

Nous pourrions nous interroger sur l’efficacité de cette stratégie de financement[6]. Selon la chercheuse Ana Carolina Cordilha (2021), la financiarisation de la CADES aurait coûté 61 milliards d’euros entre 1996 et 2018[7] (Graphique 1). La dette sociale est certes garantie par l’État, mais la Caisse s’endette à des taux plus importants. Par exemple, fin 2023, le taux moyen de la CADES était de 3,9 %, contre 2,2 % pour l’OAT à cinq ans[8]. Par ailleurs, les techniques de gestion de la dette dans une perspective de cantonnement et de financement public classique sont fondamentalement différentes. La première implique de rembourser le principal de la dette, tout comme on demande à un individu de rembourser sa dette ; la deuxième consiste à « rouler » la dette publique, c’est-à-dire à se refinancer à des taux avantageux, l’État ne pouvant être assimilé à un agent privé puisqu’il a une durée de vie infinie. En substance, la stratégie de cantonnement revient à extraire une partie de la dette publique pour lui appliquer un mode de gestion plus strict que le simple roulement.

Graphique 1 – Résultats financiers de la CADES par année

Source : Cordilha (2021)

Une caisse d’amortissement de la dette climatique : un renversement de la philosophie de la CADES

Dans un contexte où les facteurs de réduction des dettes publiques ne devraient pas jouer (voir notre Bibliothèque sur le papier de Barry Eichengreen), et dans lequel les États devraient être amenés à encore s’endetter davantage étant donnée l’ampleur de la facture de transition, des propositions de cantonnement de la dette verte ont été formulées. Le think tank Hémisphère gauche propose par exemple la création d’une CADEC (Caisse d’amortissement de la dette climatique). Dans cette note, nous explicitons la distinction entre une « CADES verte », qui serait calquée sur le modèle de la CADES actuelle et une « Caisse d’amortissement de la dette climatique », qui se concentrerait sur la soutenabilité climatique.

1. Une CADES verte

De prime abord, la création d’une CADES verte, c’est-à-dire le transfert de toute dette publique émise pour financer la transition vers une caisse dédiée, pourrait se justifier. En effet, l’idée serait de basculer dans un mode de gestion « extinction » plutôt que « roulement » de cette dette financière pour éviter que celle-ci ne doive être remboursée par les générations futures, qui ne sont pas celles qui ont pollué.

Cependant, comme évoqué précédemment, cette stratégie se concentrerait sur la question de la soutenabilité économique et non pas climatique : elle reviendrait à exiger que, en plus de la dette sociale, une nouvelle partie de la dette publique ait une gestion plus stricte que le simple roulement. Cette stratégie n’est pas la plus appropriée alors que des économistes comme Olivier Blanchard appellent à se concentrer sur une approche de la soutenabilité de la dette plus réaliste dans le contexte actuel, qui reviendrait à faire plutôt en sorte qu’elle n’explose pas (Blanchard 2023, ou 2023). Par ailleurs, nous risquerions de retomber dans les écueils évoqués pour la CADES (mécanisme qui ne disparaîtrait jamais, effet de stigmate, stratégie de financement non optimale).

2. Une Caisse d’amortissement de la dette climatique

Une autre forme de caisse d’amortissement pourrait être envisagée, qui se concentrerait cette fois-ci sur la soutenabilité climatique. L’objectif de la Caisse serait de réduire la dette climatique. Cette dernière pourrait être définie comme le retard accumulé par rapport à une trajectoire idéale d’épuisement du budget carbone, par exemple celle définie par la Stratégie Nationale Bas Carbone (SNBC) (voir notre note La dette climatique, une première ébauche de définition, ou un article plus grand public). Ce retard peut être traduit en euros en estimant le coût des investissements requis pour atteindre ces objectifs[9]. Ainsi, cette méthode permettrait d’estimer le cumul des investissements encore nécessaires.

Par rapport à un simple plan d’investissement, cette Caisse permettrait de mettre en concordance les moyens et les objectifs. Concrètement, réduire la dette climatique ne signifierait pas simplement qu’une enveloppe aurait été dépensée, mais que ces investissements auraient permis, de manière effective, de nous rapprocher de nos objectifs de réduction d’émission. Pour ce faire, une mesure de pilotage de cette caisse d’amortissement pourrait être la réduction anticipée des émissions grâce à ces investissements, et non pas la dette financière émise pour financer la transition. Des mesures d’évaluation ex post pourraient compléter et améliorer ce pilotage au cours du temps (comme le propose Xavier Jaravel pour les investissements dans l’éducation).

Politiquement, considérer une telle proposition permettrait de lancer un débat plus transparent sur les besoins de financement de la transition et les types de ressources qui devraient être mobilisées. Cela forcerait à définir et à ancrer une stratégie de financement, comme cela a été exigé dans l’article 9 de la loi de programmation des finances publiques, mais qui serait formalisée à travers cette caisse. Celle-ci aurait l’avantage de suivre en même temps les moyens financiers et les objectifs de réduction d’émission, au lieu de les traiter séparément. Contrairement à la CADES verte, les ressources envisagées seraient des ressources ex ante, qui seraient utilisées pour effectuer ces dépenses, et non pas ex post pour éteindre la dette financière. Par ailleurs, le stigmate ne porterait pas sur l’accumulation de « dette verte » comme c’est le cas pour la « dette sociale », mais sur l’accumulation d’une « dette climatique » à cause de notre inaction, ce qui nous inciterait à nous donner les moyens de nos ambitions climatiques.

Une stratégie de financement devra être définie, qui pourrait mêler plusieurs instruments (par exemple les impôts, la redirection de l’épargne et la dette – directe de l’État pour bénéficier des coûts de financement les plus avantageux). Toutes ces ressources seraient transférées vers cette Caisse qui distribuerait ensuite des enveloppes d’investissement vert. Dans ce mix, quelles pourraient être les ressources fléchées ? Pour répondre à cette question, il faudrait mener des analyses supplémentaires, qui feront l’objet de prochaines notes de notre Institut[10]. Cependant, nous pouvons dès maintenant réfléchir à des critères. L’un des critères privilégiés pourrait être, en suivant cette fois-ci la logique de la CADES classique, celui de l’inter temporalité : les payeurs devraient être ceux qui sont à l’origine de l’accroissement des émissions (tout comme les taxes pour la CADES ciblent ceux qui ont bénéficié de ces dépenses sociales). Cependant ce critère devrait être croisé avec d’autres critères complémentaires comme la capacité de financement des différents acteurs de l’économie. Cette caisse pourrait être pilotée par une entité qui a une vision transversale et de long terme, par exemple le Secrétariat Général à la Planification Écologique (SGPE).

Quant au renforcement de la soutenabilité économique, il pourrait être envisagé par d’autres techniques, notamment en agissant sur les propriétés des dettes souveraines et en diversifiant les outils de participation de l’État au financement de la transition (voir Transformer l’esprit économique sur la dette publique).

Clara Leonard

Image : Joseph Stella, The Voice of the City of New York Interpreted, 1920–1922, oil and tempera on canvas, 99-¾ x 270 inches (Newark Museum)

[1] Le déficit budgétaire doit être nul ou en excédent.

[2] Article 7 de l’ordonnance de 1996.

[3] Ces stratégies remontent même au XIXe siècle (Margairaz 2006).

[4] Elle bénéficiait de ressources propres : bénéfice du monopole des tabacs, taxe sur les premières mutations d’immeubles et de fonds de commerce, produit des droits de succession.

[5] Il estime que « des ressources sociales (issues notamment de la CSG et de la CRDS et des cotisations chômage) de l’ordre d’une dizaine de milliards devront être consacrées chaque année au remboursement de cette

dette et non à répondre aux besoins sociaux. A l’inverse, si l’État prend en charge cette « dette COVID », il lui en coûtera de l’ordre d’1 Md par an (les intérêts seuls) »

[6] Nicolas Da Silva souligne par exemple que deux stratégies auraient pu être mises en place : la hausse des taux de cotisation ou l’emprunt auprès de la Caisse des dépôts et consignations (crédit public assuré par l’État) (2023).

[7] Paiements d’intérêt et commissions aux banques.

[8] En 2022 la maturité moyenne du passif de la CADES était de 4,4 ans.

[9] Grâce à un prix du carbone cohérent avec nos objectifs de décarbonation ; « approche coût investissement » dans le rapport Quinet.

[10] Suivez notre page de fresques, l’une sera dédiée au financement de la transition.