L’expérience des prêts garantis par l’État (PGE) en 2020 et 2021 a été un relatif succès ; elle a permis à de nombreuses entreprises de rester à flot pendant les confinements et elle a donné un nouveau souffle aux politiques de garantie des prêts par l’État. Mais les raisons du succès des PGE ne nous permettent pas forcément de juger de l’opportunité d’une extension du rôle de garantie de l’état dans le financement des entreprises.

Les PGE, une réponse exceptionnelle à une crise qui l’est tout autant

Pendant la crise du Covid en 2020, en raison de la fermeture d’une part de l’économie, une grande partie des entreprises ont fait face à des problèmes de trésorerie importants : alors que leurs sources de revenus se tarissaient, elles devaient toujours payer leurs dépenses courantes. Pour faire face à la situation, la France, comme beaucoup d’autres pays européens[1], a mis en place dès mars 2020[2] un système de garantie pour les entreprises : les prêts garantis par l’État (PGE).

Les banques ont ainsi été chargées de distribuer des prêts qui bénéficiaient d’une garantie pouvant aller jusqu’à 90 % pour les plus petites entreprises (moins de 1,5 Md€ de chiffre d’affaires). Les montants empruntés ne pouvaient représenter plus de trois mois de chiffre d’affaires 2019 et la durée des prêts était à l’époque au maximum de six ans[3]. La très grande majorité des entreprises a pu bénéficier de ces prêts ; en effet, d’après un rapport de la Cour des comptes[4], le taux de refus des PGE a été de 2,9 %, soit beaucoup moins que pour les crédits de trésorerie donnés par les banques habituellement.

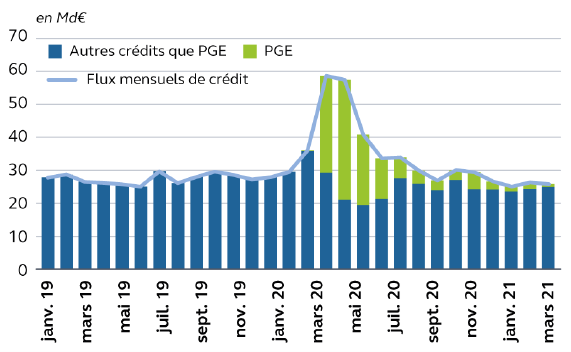

Les PGE ont été l’un des principaux dispositifs de soutien aux entreprises pour faire face à la crise sanitaire. Entre 2020 et 2021, 148 Md€ de prêts ont été octroyés dans le cadre du dispositif à plus de 660 000 entreprises, principalement de petite ou moyenne taille, dont plus des trois quarts entre mars et juin 2020.

Une initiative risquée

Les systèmes de garantie Étatique des prêts sont couramment utilisés dans les économies développées pour soutenir les entreprises et aider à leur développement en facilitant l’accès au crédit bancaire. En France par exemple, la garantie Oséo[5] a été créée en 1982 en tant que filiale de la Caisse des Dépôts de Consignation (aujourd’hui de la BPI) et permet de garantir des crédits de trésorerie, mais aussi les prêts contractés au moment de la création de certaines entreprises innovantes.

Traditionnellement, les garanties sont vues par les économistes comme des moyens efficaces pour relâcher les contraintes de crédit des entreprises, ce qui est confirmé empiriquement (Lelarge et al., 2010 ; De Blasio et al., 2018)[6], mais elles le font au prix de deux dangers :

- Celui d’augmenter la part des entreprises risquées sur le marché du crédit (antisélection). En se substituant à de potentielles garanties privées que pouvaient fournir les entreprises, l’État augmente la part des entreprises risquées si l’obtention de ses garanties privées est plus difficile pour elles.

- Celui d’augmenter les risques pris par les entreprises et les banques (aléa moral). En garantissant les prêts, et souvent en permettant ainsi une baisse du coût du crédit, l’État prend à sa charge une partie du risque du crédit, ce qui peut amener les entreprises à prendre plus de risques et les banques à moins faire d’effort pour sélectionner leurs clients.

Plus globalement, les entreprises ont trois motifs de recours à des prêts garantis par l’État. D’abord, la recherche de liquidité si elles font face à une baisse temporaire de revenu ou bien un coût fixe à surmonter au moment de leur création. Ensuite, la recherche d’assurance afin d’avoir des réserves si elles anticipent un risque sur leur activité. Enfin, l’exclusion du marché du crédit, car elles sont insolvables ou bien, car les banques sont trop frileuses pour les accompagner dans leurs projets à un taux viable pour elles.

Au moment du Covid, l’objectif du PGE était de porter secours à des entreprises devenues illiquides et éviter un « credit crunch ». Dans ce cadre, le recours au PGE n’étant idéalement pas associé à une prise de risque supplémentaire alors le coût pour l’État devait rester minime. Mais rien n’empêchait les entreprises de recourir au dispositif pour d’autres motifs, ou bien les entreprises illiquides de devenir insolvables à cause d’un changement de structure de l’économie. Cela faisait donc craindre que les PGE augmentent trop fortement l’endettement des entreprises, qu’une partie importante des PGE ne soit jamais remboursée, et que la facture finisse par être salée pour l’État : en termes comptables, que le passif éventuel (contingent liabilities) de l’État se transforment en passif réel.

Un relatif succès

Que s’est-il passé finalement ? Dans une étude commanditée par la Commission des finances du Sénat, Bach et al. (2021)[7], l’équipe de l’Institut des Politiques Publiques, montre que la plupart de ces craintes ne se sont pas matérialisées.

Les PGE ont permis aux entreprises les plus touchées par la crise sanitaire de ne pas faire faillite et de reprendre leurs investissements quand l’activité a repris. L’endettement brut des entreprises a naturellement augmenté, du fait des PGE, mais pas outre mesure et surtout l’endettement net, grâce aux autres aides en direction des entreprises, n’a lui que très peu augmenté.

En particulier, les taux de faillite se sont révélés plus bas que prévu pour les participants au dispositif PGE, ce qui fait que le coût pour les finances publiques devrait lui aussi rester faible : tandis que les premières estimations tablaient sur un coût de 12 Md€ pour les finances publiques, il devait, à l’époque de la publication du rapport de l’IPP en juin 2021, être quatre fois plus bas. Le rapport de la Cour des Comptes[8], sorti un an plus tard, abonde dans le même sens. Selon celui-ci, le coût pour l’État ne devait pas dépasser 3 Md€, pour 140 Md€ de prêts accordés, si la condition macroéconomique se maintenait. En prenant en compte les commissions sur garantie État, les pertes nettes seraient même de 1,4 Md€ d’après la direction générale du Trésor[9].

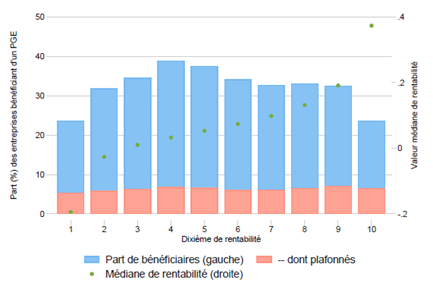

Comment expliquer ce succès ? D’abord, il ne semble pas qu’il y ait eu de processus d’antisélection à l’œuvre dans l’attribution des PGE grâce à une bonne sélection de la part des banques qui ont accordé les prêts. Le rapport de l’IPP révèle que les entreprises les moins rentables et celles qui ont été le plus touchées par la crise sanitaire (et donc avaient le moins de chance de se relever de la crise) ont moins été aidées (voir Graphique 1). Au retour à la normale, les entreprises aidées ont donc été en mesure de rembourser les PGE.

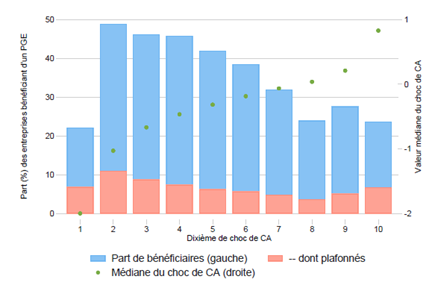

Ensuite, l’utilisation PGE s’est faite principalement pour un motif de précaution et beaucoup des prêts sont donc restés à disposition dans les trésoreries des entreprises bénéficiaires. C’est ce que confirment les enquêtes auprès des bénéficiaires[10]. Il y a bien eu un effet de substitution avec d’autres types de crédit (voir Graphique 2), ce qui montre que les entreprises n’ont pas eu recours au PGE uniquement pour compenser un manque temporaire de liquidité. Toutefois, Bach et al. (2021) montrent que cela a été surtout du comportement opportuniste des entreprises bénéficiaires du PGE, mais peu touchées par la crise qui ont augmenté leurs investissements au moment où l’activité redémarrait. Ces investissements sont donc relativement peu risqués et ne semblent pas avoir augmenté la sinistralité des PGE.

Graphique 1 – Pas d’antisélection

a) Les entreprises les moins rentables ont moins été aidées

b) Les entreprises les plus touchées par la crise sanitaire ont moins été aidées

Source : Bach, L., Ghio, N., Guillouzouic, A., & Malgouyres, C. (2021).

Graphique 2 – Des effets de substitution avec d’autres types de crédit

Source : Cour des Comptes (Juillet 2022).

Quel futur pour les PGE aujourd’hui ?

Étant donné ce succès, l’État a choisi de reproduire l’expérience des PGE et d’étendre son rôle de garantie. Il multiplie même les initiatives. En 2021, il a créé deux nouveaux instruments de financement temporaires assortis d’une garantie publique : les prêts participatifs relance et les obligations relance pour aider les PME à investir. En 2022, il a mis en place un « PGE résilience » pour les entreprises affectées par la guerre en Ukraine. Enfin, Bercy vient d’annoncer la mise en place de jusqu’à 2 milliards d’euros de prêts verts pour les entreprises qui veulent adapter leur outil de production au réchauffement climatique. Plus largement, l’activité de garantie de BPI France lui a permis de couvrir plus de 14 Md€ de prêts aux entreprises en 2022 d’après un rapport d’information au Sénat[11]. Ainsi, les prêts bancaires garantis par Bpifrance représentent ainsi environ 2 % du total des prêts accordés aux entreprises en France, cette proportion atteignant 4 % pour les prêts inférieurs à 1 million d’euros.

Est-ce que l’expérience des PGE constitue les prémisses d’un nouveau levier efficace pour participer au financement de la transition ? On peut déjà tenir compte du fait que celle-ci n’est pas représentative du cas typique de l’utilisation des prêts garantis, ce qui ne doit pas nous amener à surestimer leur efficacité.

Tout d’abord, comme noté plus haut, le recours au PGE pendant la crise sanitaire a été dû principalement à un motif de précaution, ce qui explique la faible sinistralité des prêts et ce qui est venu tempérer les risques d’aléa moral et d’antisélection. Pour des prêts finançant majoritairement des projets d’investissement, la situation est très différente. La littérature économique empirique est en général ambiguë sur les effets sur investissements des systèmes de prêts garantis[12] en dehors des périodes de crise, l’effet de relâchement des contraintes de crédit pouvant être contrebalancé par les conséquences d’un surendettement des entreprises. Une étude récente[13] sur l’efficacité des fonds de garantie de la BPI montre tout de même qu’à court terme, ils ont des effets positifs sur la survie des entreprises concernées, leur niveau d’investissements et le nombre de personnes employées[14].

Ensuite, le succès des PGE est à relativiser : il est fortement dépendant de l’évolution de la conjoncture économique et des conditions de crédit. Si celles-ci étaient relativement positives en 2021 et en début 2022, au moment de l’écriture des principales évaluations des PGE, ce n’est plus le cas : les taux d’intérêt pour les entreprises ont fortement augmenté avec l’augmentation des taux d’intérêt directeurs, ce qui gêne le refinancement des PGE, et la croissance économique en 2023 et 2024 est beaucoup plus faible que prévu. Ainsi, au début de l’année, à la suite de l’augmentation du nombre de défaillances des entreprises, Bercy a prolongé pour trois ans l’accord sur les restructurations des PGE fait en 2022 avec la Fédération Bancaire Française pour permettre aux entreprises de repousser la date de remboursement de leurs prêts garantis dans un cadre non judiciaire.

Ainsi, l’annexe au projet de loi de finances pour 2024 sur le Projet annuel de performances prévoit finalement plus de 6,5 Md€ de dépenses au titre du PGE entre 2023 et 2026, soit deux fois moins que prévues initialement en 2020, mais tout de même deux fois plus que prévues par la Cour des Comptes en juillet 2022.

Conclusion

On retient de tout cela que, d’une part, le succès des PGE pendant le Covid n’est pas la preuve de l’infaillibilité de tout système de garantie par l’État et, d’autre part, que ce succès est tout relatif. Les prêts garantis ne permettront probablement pas de financer la transition par le privé sans coût pour l’État. Par conséquent, en adoptant une approche systémique du financement de la transition, il faut comparer ce coût à celui d’autres outils comme l’endettement direct de l’État, les prêts aux entreprises ou encore la régulation : l’objet de futures notes de l’Institut. De manière plus générale, la réémergence récente des PGE n’est pas anodine, elle est caractéristique d’un tournant en termes de politique économique qui reste à analyser : s’agit-il du retour d’un certain interventionnisme l’État sur le marché du crédit ou bien le signe de son retrait d’autres champs d’action ?

Cyprien Batut

Image : Harry Clarke, The decadents, 1914. Dessin à l’encre et aquarelle.

[1] Véron, N., Papadia, F., & Anderson, J. (2021). COVID-19 credit-support programmes in Europe’s five largest economies. Bruegel.. Ces systèmes s’inscrivent dans le cadre fixé par la Commission européenne le 19 mars 2020.

[2] Arrêté du 23 mars 2020 en application de l’article 6 de la loi n°2020-289 du 23 mars 2020 de finances rectificative pour 2020.

[3] Avec une première année de différé d’amortissement sans aucun remboursement et, sur option, une seconde année de différé.

[4] Cour des Comptes (Juillet 2022). Les prêts garantis par l’état, Une réponse efficace à la crise, un suivi nécessaire.

[5] A l’époque de sa création, SOFARIS.

[6] Lelarge, C., Sraer, D., & Thesmar, D. (2010). Entrepreneurship and credit constraints: Evidence from a French loan guarantee program. In International differences in entrepreneurship (pp. 243-273). University of Chicago Press. De Blasio, G., De Mitri, S., D’Ignazio, A., Russo, P. F., & Stoppani, L. (2018). Public guarantees to SME borrowing. A RDD evaluation. Journal of Banking & Finance, 96, 73-86.

[7] Bach, L., Ghio, N., Guillouzouic, A., & Malgouyres, C. (2021). Rapport d’évaluation de la contrainte pour les entreprises du remboursement des prêts garantis par l’État (PGE).

[8] Cour des Comptes (Juillet 2022). Ibid.

[9] Benitto H., Hadjibeyli B., Maadini M. (2022). Analyse des prêts garantis par l’État à fin 2021. Trésor Eco n° 303, Mars 2022.

[10] «Trésorerie, investissement et croissance des PME», baromètre trimestriel, mai 2021 – Bpifrance Lelab/Rexecode.

[11] Rapport d’information fait au nom de la commission des finances sur les fonds de garantie de Bpifrance, Juillet 2023, N° 876.

[12] Voir Annexe “Effects of loan guarantee in normal time” dans Demmou, L., & Franco, G. (2021). From hibernation to reallocation: loan guarantees and their implications for post-COVID-19 productivity.

[13] Gazaniol A. et Lê M. (2021), « The Impact of Public Loan Guarantees on Banks’Risk Taking and Firms’ Growth: Evidence from France », Économie et Prévision, vol. 2021/1, n° 218

[14] Cet effet pourrait néanmoins être expliqué par un biais dans l’estimation. Celle-ci compare des entreprises ayant eu recours à la garantie et des entreprises similaires au même moment mais ces deux groupes ne sont pas entièrement comparables car le recours à la garantie passe par une décision d’investissement. L’estimation ne permet pas de séparer l’effet de la décision d’investir et celui de la garantie, elle ne recouvre que l’effet du dernier qu’en l’absence d’effet d’aubaine (aucune entreprise n’aurait finalement investit sans l’existence de la garantie de la BPI).