Si le déboursement du prêt de 90 milliards d’euros à l’Ukraine est encore en discussion, les négociations de ces derniers mois marquent des évolutions notables : innovation comptable pour éviter les risques pesant sur la soutenabilité de la dette, recours à la coopération renforcée pour tenter d’éviter les blocages liés à la règle du vote à l’unanimité et la normalisation progressive du régime d’exceptionnalisme. Dans un contexte où les troubles politiques et géopolitiques s’intensifient, nous faisons état dans cette note des avancées les plus récentes sur le plan de l’endettement européen. Nous concluons qu’il ne faut pas se réjouir trop vite : si ces signaux marquent un probable changement de doctrine sur la dette européenne, cela pourrait aller aussi bien dans le sens d’une Europe fragmentée, à géométrie variable, que d’une plus forte intégration.

En février 2026, Emmanuel Macron affirmait qu’il était temps pour l’Union européenne de lancer une capacité commune d’endettement, à travers des eurobonds. Dans cette note, nous montrons que si le sujet rencontre toujours des oppositions de certains États membres, cela ne signifie pas que l’Europe n’avance pas sur la question de l’endettement commun. En décembre 2025, un accord politique a été conclu au Conseil européen pour un prêt de 90 milliards d’euros à l’Ukraine, dont les modalités n’ont rien d’anodines. Si ce prêt n’a pas encore été versé, nous revenons sur les négociations qui ont actuellement lieu et sur leurs implications plus larges. Quelles sont les options quand un pays, pour des raisons politiques – dans ce cas la Hongrie – bloque un projet d’emprunt commun ? En rentrant dans la plomberie financière et juridique de ce prêt exceptionnel, nous voyons se dessiner une forme de coopération européenne nouvelle, que ce soit sur le plan de la comptabilité de la dette ou du rapport au vote à l’unanimité et à la géopolitique.

-

Des négociations ardues sur la forme du prêt

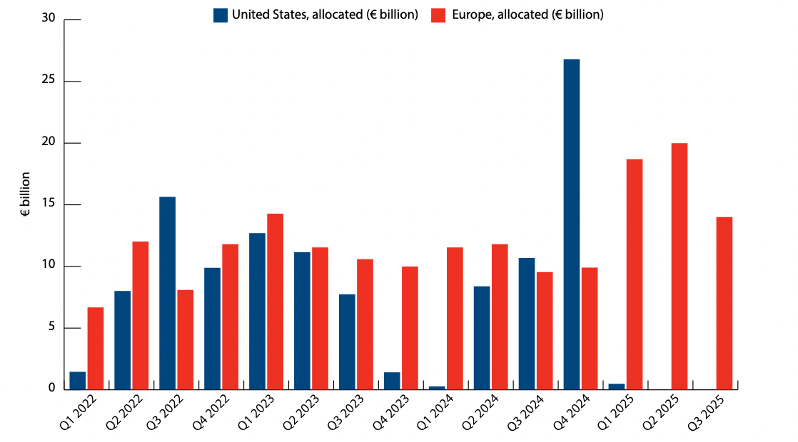

Comment lors des négociations de ce prêt, les blocages nationaux ont cherché à être dépassés pour retrouver une solidarité européenne pour répondre à une dépense existentielle ? Ces négociations sont intervenues dans un contexte bien particulier : le pays est menacé de rupture de financement au première trimestre 2026. Le FMI a par exemple fait état d’un déficit de financement résiduel de 135 milliards d’euros pour 2026-2027, ce qui faisait peser un risque sur son front militaire. Précédemment, l’Ukraine avait bénéficié d’un prêt exceptionnel (Extraordinary Revenue Acceleration, ERA) de la part des pays du G7[1]. Toutefois, comme le soulignent Sander Tordoi et Stephen Paduano, si les Etats-Unis avaient représenté le plus gros donateur individuel (presque 115 milliards d’euros depuis 2022), le revirement de la position américaine a poussé l’Europe à se poser plus profondément la question du soutien financier à l’Ukraine (Graphique 1). En définitive, l’issue de la guerre dépendait en grande partie de la capacité des États membres de l’Union européenne à s’entendre

Graphique 1 – Soutien financier de l’Europe et des Etats-Unis à l’Ukraine

Source : Kiel Institute / note : l’Europe fait référence à l’Europe géographique et non pas seulement à l’Union européenne

1.1 Des options écartées d’emblée

Dans ce contexte, plusieurs options ont été écartées d’emblées :

- Un prêt du Mécanisme Européen de Stabilité

Tout d’abord, celle d’un prêt du Mécanisme Européen de Stabilité (MES), le « FMI » européen créé en 2012 en réaction à la crise de la zone euro. Cette organisation inter-gouvernementale a pour but de fournir une aide financière aux États membres qui connaissent ou risquent de connaître de graves problèmes de financement. Un prêt à l’Ukraine nécessiterait donc une modification du Traité MES pour financer un pays tiers, qui doit être approuvée à l’unanimité avec ratifications nationales. Par ailleurs, le MES a été conçu dans un contexte de réponse aux crises de la dette souveraine et du système bancaire, et n’est pas adapté aux questions de défense. Enfin, il implique des conditionnalités macroéconomiques strictes, comme nous l’avons exposé dans la note Explosion de la dette : quels sont les filets de sécurité européens ?

- Des prêts bilatéraux des États membres

Une deuxième possibilité aurait consisté à se résoudre à des prêts bilatéraux des États membres à l’Ukraine. Cependant, cette option aurait été la moins avantageuse. Elle aurait signifié l’absence de tout mécanisme de mutualisation, et une exposition directe des pays volontaires, menant à une hausse de leur dette maastrichtienne. En effet, quand un État membre émet de la dette pour financer un prêt[2], le passif émis est bien de la dette nationale, même si une créance sur un tiers existe en face (ESA 2010[3]). Mais au-delà de la dimension économique, c’est probablement le coût politique qui aurait été le plus important, car cela aurait témoigné du manque de solidarité européenne dans un contexte de conflit.

- Un emprunt européen classique

A l’inverse, l’option d’un emprunt européen classique aurait probablement été la plus souhaitable. Celle-ci n’aurait exposé les États membres qu’à un risque contingent via le budget de l’UE[4], sans hausse des dettes nationales, et elle aurait été à la fois lisible politiquement et comptablement. En effet, une garantie ou une exposition contingente n’entre pas dans la dette Maastricht tant qu’elle n’est pas appelée, sauf si l’État paiera avec quasi-certitude. Cependant, cette option impliquait l’unanimité des États membres. Or elle a été bloquée par la Hongrie en raison de ses liens avec la Russie. Cette solution, la plus directe, s’est donc heurtée au problème majeur de l’Union pour avancer sur les questions d’endettement commun : la difficulté des États membres à tomber tous d’accord, même en cas d’enjeux cruciaux tels qu’une guerre aux portes de l’Europe. Cependant, les négociations ne se sont pas arrêtées là.

1.2 Une première option mise sur la table : le prêt de réparation

Une option comptablement avantageuse

La Commission européenne s’est tournée vers une première option, sérieusement considérée, qui constituait son plan A : la mise en place d’un « prêt de réparation ». Ce prêt à taux d’intérêt zéro, pouvant aller jusqu’à 210 milliards d’euros, aurait pris la forme d’un prêt « à recours limité » (limited recourse loan). Concrètement, l’Ukraine ne l’aurait remboursé qu’une fois des frais de réparation équivalents versés par la Russie, ce qui aurait permis de débloquer les actifs russes gelés.

Par conséquent, d’un point de vue comptable, ce mécanisme permettait à l’Ukraine de ne pas voir ce prêt comptabilisé comme de la dette, ce qui aurait pu peser sur sa soutenabilité, en utilisant la valeur des actifs russes immobilisés chez Euroclear. En effet, pour l’Ukraine, le traitement comptable de ce prêt est essentiel à sa stabilité économique : l’absorption d’une nouvelle dette de 90 milliards d’euros aurait fait peser un risque de défaut souverain et à une dégradation massive de la notation de crédit. Le ministère des Finances de l’Ukraine avait d’ailleurs intégré cette contrainte dans sa Stratégie de gestion de la dette publique 2026-2028 : l’objectif était de maximiser la part des financements concessionnels et des dons. En définitive, cette option se rapprochait économiquement davantage d’un instrument de transfert contingent plutôt que d’un prêt classique. Cette option permettait aussi d’éviter une hausse immédiate de la dette des États membres en passant par le budget européen. Cependant, cette option a posé plusieurs problèmes, et a en particulier rencontré une opposition de la Belgique.

Le problème belge : les risques portant sur Euroclear

Les actifs russes ont généré un profit extraordinaire de 3 à 5 milliards par an, ce qui a jusqu’à maintenant servi de base au premier mécanisme de prêt du G7 en 2024[5]. Cependant, le projet de la Commission prévoit, pour la première fois, de puiser dans les actifs eux-mêmes plutôt que de se contenter des intérêts générés.

Ce prêt prévoyait donc que les institutions financières détenant les avoir russes, notamment Euroclear, l’un des plus grands systèmes de règlement et de livraison de titres au monde, prêtent directement les liquidités[6] associées à ces actifs à la Commission européenne. Ces avoirs totaux sont actuellement estimés à 210 milliards d’euros. Mais la Belgique fut l’État membre bloquant car Euroclear est basé à Bruxelles, et détient la majeure partie des fonds russes immobilisés dans l’Union européenne. En cas de représailles russes, la Belgique se considérait donc comme exposée.

Le gouvernement belge a en effet souligné que la direction d’Euroclear s’inquiétait du risque de contentieux, dans un contexte où de nombreuses procédures ont été engagées en Russie à son encontre, portant sur des montants très élevés. Si ces contentieux venaient à se traduire par des condamnations significatives, ils pourraient fragiliser la situation financière de l’infrastructure. Or, Euroclear constitue une infrastructure de marché systémique, dont une déstabilisation pourrait avoir des répercussions importantes sur les marchés financiers européens.

Dans ce contexte, la Belgique a également mis en avant le risque que, en cas de scénario extrême, les États membres de l’Union européenne soient confrontés à des tensions dans la mise en œuvre de leurs garanties. Elle a ainsi insisté sur la nécessité d’un partage des risques entre États membres. Cette option n’a toutefois pas été retenue, le Premier ministre Bart De Wever estimant que le dispositif comportait encore trop d’incertitudes.

1.3 Une option retenue : un prêt européen grâce à la coopération renforcée

Le plan B est un emprunt de 90 milliards sur les marchés financiers garanti par le budget de l’Union[7]. L’Ukraine reçoit un prêt à taux zéro et, comme dans la version précédente, elle ne remboursera le principal que lorsqu’elle aura reçu des réparations de guerre de la Russie. Ce prêt intègre donc bien des clauses de recours limité, liant structurellement le remboursement de la dette à l’obtention future de réparations russes. En termes de conditionnalité, celles-ci concernent le respect de l’état de droit, la lutte contre la corruption, et les réformes du plan Ukraine.

Ce prêt déplace le risque financier ultime sur le budget européen ou, à terme, sur les actifs souverains de la Fédération de Russie. Pour les États membres de l’Union européenne, il n’y a donc pas de hausse[8] de la dette maastrichtienne nationale. Il crée toutefois une dette du secteur UE et des engagements contingents des États.

Il s’appuie donc sur trois piliers contractuels. Tout d’abord, un différemment de la dette puisque l’Ukraine n’est pour l’instant pas tenue de rembourser le principal ; ensuite, le traitement concessionnel pour l’Ukraine qui préserve sa notation souveraine ; enfin, une substitution de garantie, où l’Union se réserve le droit de substituer les avoirs russes immobilisés au remboursement ukrainien sur les réparations ne sont pas versées dans un délai raisonnable après la fin du conflit.

Au-delà de caractéristiques déjà évoquées, ce prêt possède plusieurs spécificités notables :

Un prêt militaire

Tout d’abord, il s’agit pour la première fois d’un prêt véritablement militaire. En effet, 30 milliards sont destinés au soutien budgétaire macro financier, mais 60 milliards sont réservés à la défense et à l’industrie militaire. Le prêt s’appuie sur l’article 212 du Traité de Fonctionnement de l’Union européenne (coopération économique, financière et technique avec des pays tiers) plutôt que sur l’article 41(2) du Traité de l’Union Européenne (TUE), qui interdit le financement direct de dépenses militaires par le budget communautaire. Ce choix de base légale permet ainsi d’allouer 60 Md€ à des fins militaires sans violer les traités. Il s’agit d’une première innovation juridique importante. Cependant, il convient de souligner que cela est permis car il est qualifié de prêt financier à un pays tiers.

Le passage par la coopération renforcée

Ensuite, et il s’agit probablement de l’un des points les plus importants pour l’avenir de l’endettement européen : ce prêt est passé par la « coopération renforcée » pour dépasser l’absence d’unanimité (Article 20 du TUE). La coopération renforcée est une procédure par laquelle un minimum de neuf États membres sont autorisés à établir une intégration ou une coopération accrue dans un domaine particulier au sein de l’Union, quand il apparaît évident que l’UE dans son ensemble ne peut pas parvenir aux objectifs dans un délai raisonnable.

Cela a permis de faire en sorte que la mobilisation du budget de l’Union européenne comme garantie n’impacte pas les obligations financières de la Tchéquie, la Hongrie et la Slovaquie. Les trois pays exclus n’ont ainsi pas d’obligation financière, y compris pour les intérêts annuels.

Un enjeu clé : le gel des actifs russes

Le « Plan B » repose techniquement sur un emprunt de l’Union de 90 milliards d’euros sur les marchés financiers, garanti par le budget européen. Dans ce montage, l’immobilisation des actifs russes ne sert plus de source directe de liquidités, mais de garantie politique et financière de dernier recours : l’Union se réserve explicitement le droit de puiser dans ces fonds pour rembourser le prêt si la Russie refuse de payer des réparations à l’avenir.

Jusqu’en décembre 2025, le gel des actifs dépendait du régime des sanctions classiques, imposant un renouvellement à l’unanimité tous les six mois. Ce système offrait un levier de chantage permanent à la Hongrie et à la Slovaquie. Pour briser cette impasse, la Commission a invoqué l’article 122 du TFUE (mesures d’urgence économique). Contrairement au cadre des sanctions, cet article permet de décider à la majorité qualifiée (et non à l’unanimité), ce qui a permis d’adopter le Règlement 2025/2600 en décembre 2025 malgré les oppositions.

Ce basculement juridique a permis d’acter un gel des 210 milliards d’euros d’actifs de la CBR, qui resteront immobilisés jusqu’à ce que la Russie cesse son agression et s’acquitte des réparations de guerre. En sécurisant ainsi le gage financier de manière permanente et sans risque de veto semestriel, l’UE a pu stabiliser le cadre nécessaire au lancement de son grand emprunt sur les marchés.

-

Un prêt aux implications bien plus larges pour le financement européen

Le cas du prêt à l’Ukraine a des implications importantes pour l’endettement européen car il pourrait créer un précédent de rupture : l’utilisation de la coopération renforcée pour l’endettement. Un noyau dur de pays pourrait ainsi avancer sur une intégration fiscale de facto sans attendre l’unanimité pourvu qu’ils s’accordent sur l’usage du budget commun comme garantie

2.1 L’esquisse d’une nouvelle Europe à géométrie variable ?

Pour avoir recours à ce prêt, un point crucial est la modification du règlement CFP 2021-2027 (le Cadre Financier Pluriannuel, qui définit le budget de l’UE), qui doit être adoptée à l’unanimité, pour permettre la couverture du prêt grâce à la marge de manœuvre du budget de l’Union. Cet amendement[9] permet ainsi de mobiliser des ressources au-delà des plafonds du CFP pour honorer les obligations de l’Union si l’Ukraine ou les flux de réparation russes faisaient défaut. Cette garantie est considérée comme « solide et inconditionnelle » par les agences de notation, car elle repose sur l’obligation juridique des États membres de financer le budget de l’Union.

Cette modification, si elle est donc aussi soumise au vote Hongrois, n’engage pas les pays réfractaires sur le prêt lui-même[10]. Pour la première fois, une capacité d’emprunt commune de cette ampleur serait donc construite à géométrie variable, sans les 27. Il s’agit d’une véritable rupture.

Pour conclure les conditions de cette coopération sont la combinaison de la neutralité budgétaire pour les non-participants et un accord à l’unanimité sur la modification du CFP. L’Europe possède ainsi certaines marges de manœuvre pour faire preuve de flexibilité et se transformer en structure à géométrie variable quand ses intérêts vitaux sont en jeu. Toutefois, la coopération renforcée reste soumise à la modification du CFP à l’unanimité, et contourne le blocage politique sans le résoudre : les trois pays resteraient dans l’UE, mais en dehors du mécanisme.

2.2 Un lien entre dette commune et politique industrielle européenne ?

La deuxième spécificité de ces négociations est l’inclusion apparente du prêt dans une stratégie plus large de politique industrielle. Cet outil financier est sur le papier utilisé comme un levier de souveraineté industrielle, la présidente de la Commission européenne étant même allée jusqu’à affirmer qu’il fallait que ces sommes aient « un retour sur investissement en créant des emplois, en développant la recherche et le développement dont nous avons besoin ».

En effet, un des éléments de la négociation a été l’inclusion d’une clause de « préférence européenne » pour les 60 milliards d’euros de crédits militaires accordés. La France en particulier, au nom de l’autonomie stratégique et de la consolidation de la base industrielle et technologique de défense européenne, a demandé que les fonds soient prioritairement dépensés auprès de fabricants européens. Si cette position a été contestée par l’Allemagne et les Pays-Bas, qui s’inquiétaient des délais de livraison et qui craignaient que l’industrie européenne ne puisse produire certains systèmes critiques à temps, une cascade de préférence a été définie dans le compromis final :

- La priorité doit être donnée aux fabricants de l’Union européenne, de l’Ukraine et de l’Espace économique européen.

- Pour les produits de défense financés par le prêt, au moins 65% de la valeur des composants doit être d’origine européenne ou ukrainienne.

- Enfin, si un équipement est indisponible en Europe ou dans des délais incompatibles avec terrain, les achats hors UE sont autorisés après validation de la Commission européenne.

La corrélation entre le prêt à l’Ukraine et la politique industrielle de défense transformerait-elle l’Union d’un simple bailleur de fonds en un régulateur de la sécurité continentale ? Nous pouvons toutefois nous interroger. S’agit-il d’une véritable stratégie industrielle ou d’une stratégie de communication dans le cadre d’une négociation ? Le soutien à l’Ukraine n’est-il pas la priorité de ce prêt et la clause industrielle associée une manière d’anticiper de potentielles critiques grâce à une logique de contrepartie ?

2.3 Une évolution plus générale des outils d’endettement de l’Union européenne

Enfin, en s’inscrivant dans l’histoire plus longue, ce prêt à l’Ukraine renforce l’évolution progressive vers plus de flexibilité pour assurer l’endettement européen, et s’inscrit dans une démarche générale de plus grande flexibilisation des outils de l’union (comme c’est le cas en politique monétaire).

En effet, la première étape franchie a été la mise en place de Next Generation EU pendant la pandémie, qui a constitué la première dette commune à grande échelle, avec notamment des subventions directes aux États membres. Mais si NGEU a été présenté comme une solution exceptionnelle et limitée, on peut constater que cela a en réalité constitué une ouverture importante.

Dans un second temps, le mécanisme Security Action for Europe (SAFE), a été créé en mai 2025, et est doté de 150 milliards d’euros est allé plus loin. Il permet à l’Union d’emprunter sur les marchés pour fournir des prêts à taux avantageux aux États membres pour accélérer leur propre réarmement. Il s’agissait d’une étape significative, puisque c’était le premier instrument de défense financé par emprunt européen et garanti par le budget de l’UE. La décision de l’Allemagne d’assouplir son frein à l’endettement en mars 2025 dans ce contexte[11], couplée à son acceptation du prêt sous coopération renforcée, marque une évolution historique de la position germanique sur la mutualisation des risques budgétaires[12].

Entre le prêt à l’Ukraine et le mécanisme SAFE, on observe donc plus récemment une intégration de la finance de guerre au sein de la gouvernance économique européenne. Mais cette évolution pourrait-elle permettre d’aboutir à un endettement commun pour d’autres besoins « existentiels », comme le financement de la transition écologique ?

-

Une dette à la croisée des chemins, plusieurs scénarios pour l’Europe

3.1 Des tensions certaines

L’exceptionnalisme comme condition de possibilité

Il est important de souligner que tant NextGenEU (voir Un Fonds Européen pour le Climat), que SAFE ou le prêt à l’Ukraine s’appuient sur l’article 122 du TFUE, ce qui permet une adoption sans l’accord du Parlement européen. Ces mécanismes sont liés à la survenance ou au risque de circonstances exceptionnelles. En effet, par principe, la législation européenne interdit à l’UE d’utiliser des fonds empruntés sur les marchés des capitaux pour financer des dépenses opérationnelles. L’Union européenne a ainsi déployé cet article de manière croissante : d’abord dans le cadre de la pandémie, puis pour la crise énergétique (taxe exceptionnelle sur les superprofits), pour SAFE, puis pour le gel permanent des actifs russes.

Or, il existe des tensions institutionnelles autour de l’article 122. En effet, le Parlement européen conteste l’usage de l’Article 122 dans le cadre de l’instrument SAFE, et la Cour de justice de l’UE devra se prononcer sur les limites de cet article d’urgence, créant une incertitude juridique qui irrigue l’ensemble des instruments fondés sur cette base légale. Il existe donc un problème méthodologique, et si la CJUE limite l’usage de l’article 122, une partie de l’architecture d’emprunt d’urgence serait fragilisée. Ce risque pèse sur tous les instruments basés sur cette fondation légale. Finalement l’exceptionnalisme est paradoxalement devenu la condition de possibilité de la normalisation de ces prêts.

L’affaire d’Ormuz : un déclenchement encore en suspens

En réalité, s’il y a eu un accord sur le prêt à l’Ukraine, son versement est encore en suspens. C’est en particulier la révision du règlement CPF qui bloque, en raison de la crise du détroit d’Ormuz, alors qu’il y avait un accord politique. En effet, la Hongrie a trouvé un levier technique pour en paralyser l’exécution lors du sommet européen de mars 2026[13].

Par conséquent, il est important de souligner que malgré l’approbation de principe, dès le premier trimestre le prêt s’est heurté à des obstacles politiques. Il s’agit d’une limite du mécanisme de coopération renforcée : il permet à certains États membres de se désengager, mais pour une garantie du budget de l’Union, il faut toutefois qu’ils acceptent, à l’unanimité, cette coopération entre d’autres pays.

Ainsi, plusieurs dirigeants[14], ont suggéré que si l’unanimité sur le CFP échouait d’ici la fin mars, les vingt-quatre pays volontaires pourraient passer par des garanties nationales bilatérales pour émettre la dette, excluant définitivement la Hongrie et la Slovaquie du processus décisionnel. L’issue de cette crise déterminera finalement si l’Union est capable de transformer sa puissance financière en un véritable outil de dissuasion géopolitique ou si elle restera prisonnière des intérêts transactionnels de ses membres les plus récalcitrants.

3.2 Quels scénarios d’avenir ?

Bien qu’elles restent officiellement liées à la situation spécifique et exceptionnelle de l’Ukraine, les structures créées, de la gestion des actifs russes gelés au mécanisme SAFE, constituent une infrastructure prête à l’emploi pour de futures crises. Sur le plan politique, on peut également souligner que le fait que l’Allemagne ait accepté cette décision est particulièrement notable, celle-ci s’étant longtemps opposé à l’émission de dette commune européenne. Cette évolution de position pourrait peut-être ouvrir la voie à des discussions sur d’autres usages de l’emprunt commun.

Il faut toutefois prendre des pincettes dans l’interprétation de ces évolutions. L’usage de la coopération renforcée résout le blocage politique à court terme, et montre la capacité à faire preuve de pragmatisme dans une situation aussi délicate. Cependant, cela peut aussi légitimer structurellement une Europe à géométrie variable. Si chaque grand défi budgétaire conduit à un sous-ensemble différent d’États membres, la solidarité européenne risque de se défragmenter. Le prêt Ukraine à 24 pays diffère d’une dette commune à 27. Il faut à la fois se réjouir de la tentative de flexibilisation pour avancer, et s’interroger sur la nécessité de recourir à de tels arrangements.

Par ailleurs, le recours à des prêts concessionnels et des instruments hors budget ordinaire offre de la flexibilité, mais signifie aussi que l’amplitude des engagements de l’Union européenne et les risques associés ne sont pas pleinement visibles dans les chiffres du CFP. Les longues maturités et les arrangements spéciaux rendent certains de ces prêts plus proches, dans leur nature économique, de subventions que de prêts classiques, et ces mécanismes sont en définitive moins transparents que des prêts classiques.

Trois scénarios pourraient se profiler :

- Premier scénario : un perfectionnement et entérinement de nouvelles structures – tout comme le Fonds Européen de Stabilité Financière (FESF) a été créé en urgence au cœur de la crise de la zone euro, en 2010, puis a été géré en extinction et remplacé par le Mécanisme Européen de Stabilité (MES), créé en 2012, puis réformé en 2021, les structures de crise finissent par être entérinées et mieux adaptées aux besoins européens. Ces développements pourraient-ils mener à une consolidation de structures comme NGEU, SAFE et le prêt à l’Ukraine dans le cadre financier pluriannuel ?

- Deuxième scénario : le début d’une fragmentation de l’Union européenne – dans l’attente de la décision de la CJUE sur l’utilisation de l’article 122, on peut imaginer un scénario plus pessimiste, où les membres anti-intégration multiplient les opportunités d’exclusion, ce qui accentue la fragmentation. Il s’agit du risque principe d’une Union à géométrie variable. Dans ce cas-là, cette nouvelle dynamique de l’Union l’éroderait davantage qu’elle ne la renforcerait.

- Troisième scénario : l’intégration la plus aboutie – enfin, dans le scénario le plus optimiste, on pourrait imaginer que finalement ces évolutions seraient des signaux d’une évolution plus structurelle de la doctrine économique des États membres sur l’endettement commun, ce qui pourrait mener à une renégociation des traités et la création d’une capacité d’emprunt commune permanente et démocratiquement contrôlée.

En substance, nous pouvons pour conclure nous demander sur la coopération renforcée est un renoncement ou si, au contrairement, elle permettra d’avancer. Est-ce qu’elle mènera à une intégration renforcée ou à une fragmentation ? Plusieurs questions restent en suspens : l’article 122 TFUE peut-il continuer à servir de base légale pour des politiques structurelles sans trahir son objet d’urgence ? Le remboursement conditionnel aux réparations russes est-il crédible ? Que se passe-t-il si la Russie ne paie jamais, et qui absorbera en définitive la dette ? Ces sujets qui semblent techniques méritent d’être suivis de près, car ils pourraient avoir de larges implications…

Clara Leonard

Image : Ivan Trush, Sunset in the forest, 1904.

A lire aussi :

Explosion de la dette : quels filets de sécurité européens ?

[1] Ce prêt Extraordinary Revenue Acceleration doit être remboursé grâce aux revenus générés par les actifs russes immobilisés.

[2] Bilatéral ou prêt NGEU.

[3] Il s’agit du système européen de comptabilité.

[4] Nous faisons ici référence au concept de headroom : il s’agit de la marge de manœuvre budgétaire, concept clé du budget de l’UE. Le headroom correspond à la différence entre le plafond maximal des ressources propres que l’UE est autorisée à appeler auprès des États membres et le niveau réel des dépenses du budget européen. En substance, il s’agit de la capacité supplémentaire théorique de financement que l’UE peut mobiliser si nécessaire, qui sert de garantie implicite pour les engagements financiers de l’UE.

[5] En 2025, les actifs russes détenus chez Euroclear ont par exemple généré 3,9 milliards d’euros d’intérêts.

[6] Ces titres russes ne sont plus, pour la plupart, des titres de créances transitionnels. Sanctions, les titres sont arrivés à maturité et n’ont pu être réinvestis pour le compte de la CBR. Ils se sont transformés en solde de trésorerie (cash balances) massif au bilan du dépositaire.

[7] Par la « marge » (headroom) du budget pluriannuel de l’UE 2021-2027. Les intérêts annuels sont également couverts par le budget de l’UE

[8] Du moins immédiate, seulement si le remboursement n’est jamais couvert.

[9] Proposition COM(2026) 21

[10] Cela suit la même logique ESA que l’emprunt UE classique, mais géographiquement limitée.

[11] 200 à 400 Md€ d’ici 2035, dont 80 Md€ en 2025 seul

[12] Friedrich Merz a qualifié ce plan de « premier grand pas vers une nouvelle communauté européenne de défense ».

[13] La motivation affichée est un différend bilatéral avec Kiev concernant l’oléoduc Druzhba, endommagé par des frappes de drones russes en janvier 2026, interrompant les livraisons de pétrole vers la Hongrie et la Slovaquie. Viktor Orbán conditionne explicitement le déblocage du prêt de 90 milliards au rétablissement des flux pétroliers, résumant sa position d’une formule : Pas de pétrole, pas d’argent. Il accuse par ailleurs Kiev de retarder délibérément les réparations pour des raisons politiques, voire de « chantage ». Volodymyr Zelensky réfute ces allégations comme « infondées », faisant valoir que les dommages graves à la station de pompage de Brody rendent techniquement impossible toute reprise immédiate. De leur côté, de nombreux dirigeants européens ont retourné l’accusation contre Budapest, dénonçant eux-mêmes un « chantage » sans précédent au sein de l’UE.

[14] Dont Kaja Kallas (HRVP) et Andrej Plenković (Croatie)