Loin de nous l’idée de suggérer que la France serait au bord du gouffre, et pourrait connaître à court terme une crise de la dette similaire à celle de la Grèce pendant les années 2010, un raccourci que nous jugeons éloigné de la réalité. Toutefois, dans un contexte de tensions géopolitiques, d’instabilité politique et de réchauffement climatique, il nous semble important de nous parer face à une potentielle hausse des taux. Dans cette note, nous faisons état des pare-feux européens actuels pour y répondre. Si la première ligne de défense est bien plus solide que pendant la crise de la dette des années 2010, le recours à ces pare-feux aurait des conséquences politiques et démocratiques importantes. Il est par conséquent nécessaire de penser dès maintenant des mécanismes plus structurels, qui permettraient de dépasser la pure logique de gestion de crise à travers des canaux financiers.

Que se passerait-il si la France faisait face à une hausse importante et rapide des taux d’intérêt de ses obligations souveraines ? L’Union européenne est-elle aujourd’hui à même de nous protéger contre une explosion de la dette publique ? Avant de répondre à ces questions, il convient de bien poser les termes du débat. Le phénomène d’explosion de la dette publique est bien particulier, et ne saurait être assimilé à la hausse progressive des dettes publiques, telle que nous avons pu l’observer dans les pays développés depuis les années 1970[1]. La hausse progressive peut résulter d’accumulation de déficits budgétaires primaires ou d’un « effet de boule de neige » classique. Dans ce cas, le différentiel entre le taux d’intérêt et le taux de croissance nominal devient positif, mais ce phénomène reste généralement contrôlable.

L’explosion de la dette, elle, marque une rupture beaucoup plus brutale. Ce processus est déclenché par une dégradation soudaine de la perception du risque souverain (en raison d’un évènement déclencheur tel qu’une crise politique, financière, une perte de confiance dans les institutions, une catastrophe, etc.). Cette défiance engendre une spirale : l’augmentation des primes de risque accroît immédiatement la charge de la dette, ce qui dégrade la situation financière et sa perception, et incite les investisseurs à exiger des rendements encore supérieurs. Dans cette configuration, la dette entre dans une boucle auto-entretenue où le coût du financement surpasse les capacités d’ajustement de l’État. L’explosion survient quand cette dynamique finit par échapper au contrôle des autorités monétaires et budgétaires[2].

En effet, face à une telle hausse de la charge de la dette, les montants des plans d’économie possibles deviennent dérisoires, même dans l’hypothèse d’une solide majorité politique. Par exemple, au pic de la crise grecque, le taux à dix ans a dépassé les 35% en février 2012 et la charge de la dette a atteint plus de 7% du PIB en 2011. Comme nous le montrions dans nos nouvelles séries historiques de la dette française, même s’il peut sembler élevé en valeur absolu, le service de la dette exprimé en pourcentage des dépenses publiques est exceptionnellement faible en France de nos jours (moins de 3%). La seule fois où la France a frôlé un défaut souverain au XXe siècle, en 1926, il était monté à plus de 40%.

Toutefois, les phénomènes d’explosion de la dette n’étant pas linéaire, il est nécessaire de se pencher sur les conséquences de l’éventuel amorçage d’un tel mécanisme. Dans cette note, nous revenons dans un premier temps sur les faits générateurs possibles, qui ne sont pas les mêmes que dans le cas d’une hausse continue de la dette publique, en nous concentrant sur les facteurs de risque au cours des prochaines décennies (I). Ensuite, nous examinons les pare-feux européens actuels, qui ont considérablement évolué depuis la crise de la dette des années 2010 (II). Enfin, nous insistons sur les limites et les conséquences de ces mécanismes, et nous esquissons les réformes plus structurelles sur lesquelles il faudrait progresser pour se parer contre les phénomènes d’explosion (III).

1. Quels facteurs possibles d’explosion au XXIe siècle ?

Quels peuvent être les faits générateurs menant à des explosions de la dette ? Le croisement des études historiques, qui mettent en évidence des catégories récurrentes de facteurs (Eichengreen 2019), et de l’analyse des dynamiques actuelles permet d’identifier les déclencheurs possibles d’une hausse brutale des taux au XXIe siècle. Si nous les évoquons ici, ce n’est pas simplement pour motiver la pertinence du sujet, mais aussi car les pare-feux européens doivent tenir compte de leur spécificité. En effet, non seulement, à court-terme, la réponse européenne ne sera pas la même si la France fait face à un risque politique idiosyncratique ou si elle est menacée par une hausse soudaine des prix mondiaux de l’énergie (voir partie II) ; mais en plus, les réformes plus structurelles pour nous protéger des explosions de la dette devront aussi tenir compte de leur nature (voir partie III).

Une hausse soudaine des besoins de financement public

Les travaux historiques montrent que les fortes hausses des besoins de financement public sont les facteurs dominants d’explosion des dettes publiques, le plus souvent en raison d’un réarmement dans la perspective d’une guerre ou de reconstructions. En France, par exemple, la dette a dépassé les 300% du PIB au cours de la Première et de la Deuxième Guerre mondiale (Graphique 1). Ces augmentations des besoins ont des conséquences importantes. Ils ont historiquement bouleversé les débats sur les modes de financement public, pour pouvoir assurer la soutenabilité de la dette dans ce contexte. Elles sont souvent allées de pair avec une transformation profonde des outils de financement public, un véritable changement de doctrine menant à une grande partie du financement se faisant hors marché et à un contrôle des taux dans le cadre d’une économie administrée (Leonard 2024).

Graphique 1 – Évolution de la dette publique française exprimée en pourcentage du PIB depuis 1815

Quels seraient les facteurs qui pourraient mener à une hausse soudaine des dépenses publiques à notre époque ?

Les tensions géopolitiques actuelles, et la fin des « dividendes de la paix », qui avait permis une baisse des dépenses pour la défense en % du PIB, constituent l’équivalent contemporain le plus proche des grands moteurs historiques des explosions de dette. Il ne faut pas considérer seulement une « guerre totale » sur le sol français, mais également l’impact d’un scénario combinant réarmement accéléré, soutien durable à l’Ukraine, sécurisation des frontières, hausse des dépenses de cyberdéfense, d’énergie et d’infrastructures critiques. Les dépenses de défense augmentent déjà rapidement en Europe : le Conseil de l’UE indique 343 milliards d’euros en 2024 et 381 milliards attendus en 2025. Le budget de la mission « Défense »[3] (hors pensions) est passé de 35,9 Md€ en 2019 à 50,5 Md€ en 2025, soit une hausse de l’ordre de +40 % en six ans. Les pays membre de l’OTAN se sont déjà engagés à un effort de 5% du PIB dans la défense à l’horizon 2035 (même si ce n’est pas engageant juridiquement) ; au plus haut depuis la guerre froide.

Sans tensions géopolitiques directes sur le sol français, la France peut également subir d’importantes conséquences sur ses taux en raison de l’impact de conflits sur les prix, notamment de matières premières et de l’énergie. Il suffit de revenir à l’épisode de la crise énergétique de 2022 pour en attester. L’invasion de l’Ukraine par la Russie a provoqué un choc brutal sur les marchés européens du gaz et de l’électricité, entraînant une flambée des prix de l’énergie. Afin de protéger les ménages et les entreprises, l’État français a mis en place un bouclier tarifaire limitant la hausse des tarifs réglementés du gaz et de l’électricité. Son coût pour les finances publiques – en comptant aussi les remises à la pompe – aurait dépassé les 72 milliards d’euros cumulés depuis 2022, soit environ 2,6 % du PIB français. Or si la crise énergétique de 2022 a été grave, elle est restée relativement temporaire grâce à la baisse progressive des prix du gaz en 2023. Comme le souligne la Banque de France, si les prix de l’énergie étaient restés durablement élevés, ce dernier serait devenu « financièrement insoutenable ».

Il convient donc d’envisager un scénario dans lequel le choc énergétique serait plus durable et plus marqué. Dans une telle situation, les pouvoirs publics pourraient être amenés à mettre en place de nouveaux dispositifs de soutien afin d’amortir l’impact sur les ménages et les entreprises, ce qui pèserait directement sur les finances publiques. Une hausse durable des dépenses publiques combinée à une croissance affaiblie pourrait alors détériorer la perception du risque souverain français sur les marchés financiers et se traduire par une hausse brutale des taux d’intérêt. Ce risque serait d’autant plus élevé si les investisseurs considèrent que les économies européennes n’ont pas suffisamment réduit leur dépendance aux énergies importées malgré le choc de 2022. En effet, malgré ce premier choc, la crise de 2022 n’a pas conduit à une électrification suffisamment rapide des usages, la seule option viable pour réduire la place des combustibles fossiles dans notre modèle énergétique et réduire nos dépendances. Comme le montrent les débats encore plus récents, si Sébastien Lecornu refuse de « céder aux mesures aussi démagogues qu’inutiles » (le blocage des prix ou le chèque essence), cette tension illustre la difficulté des pouvoirs publics à concilier protection des ménages et soutenabilité budgétaire.

Enfin, dans un contexte où les scénarios se sont resserrés autour d’une trajectoire à +3 degrés, une troisième cause majeure de hausse possible des dépenses publiques est la multiplication de catastrophes naturelles. Il s’agit du facteur le plus neuf par rapport aux hausses historiques évoquées précédemment. L’Agence européenne pour l’environnement estime que l’Europe fait face à 36 risques climatiques majeurs touchant l’énergie, l’eau, les infrastructures, l’agriculture, la stabilité financière et la santé, et que plusieurs ont déjà atteint des niveaux critiques. Un tel évènement pourrait-il constituer un évènement d’ampleur pour la France ? A titre d’exemple, les inondations d’août 2023 en Slovénie ont causé des dommages d’une valeur de 13% du PIB, et 85% des municipalités ont été touchées. Cela représente en France l’équivalent des dépenses annuelle de retraites, autour de 350 milliards d’euros. Outre la Slovénie, les feux californiens de janvier 2025 qui ont touché le quartier de Pacific palisades ont coûté entre 250 et 275 md$. Mais pour penser l’explosion et la perte de confiance, il ne faut pas considérer seulement l’effet direct d’une catastrophe unique. Comme le montre Mathilde Viennot dans le rapport Repenser la mutualisation des risques climatiques (2025), la garantie explicite de l’État associée au mécanisme de réassurance publique du régime Cat-Nat n’a jusqu’à présent été que très rarement mobilisée ; toutefois, l’augmentation attendue de la sinistralité climatique pourrait conduire à une sollicitation plus fréquente de ce dispositif, avec des implications potentiellement importantes pour les finances publiques. Le risque n’est pas tant l’impact d’une unique catastrophe, mais la démultiplication de catastrophes moyennes sur une année, et leur potentiel impact sur certaines infrastructures (réseau électrique, transports, etc.) qui pourraient mettre le système sous tension. Il faut également penser l’effet d’une remise en question d’un pan de notre système assurantiel privé, dans un contexte où de plus en plus d’actifs deviendraient inassurables. La faillite d’un assureur privé systémique ne pourrait-elle pas être à l’origine d’une crise financière ? Les effets de ces risques restent difficiles à modéliser, mais il convient de se prémunir contre eux.

La prépondérance des facteurs politiques

La deuxième catégorie de facteurs est probablement la plus difficile à saisir puisqu’il s’agit de déclencheurs politiques. Elle est néanmoins essentielle pour comprendre les phénomènes d’explosion. Si la situation n’est pas critique en France, il convient de souligner que l’instabilité politique est depuis plusieurs mois l’un des facteurs explicatifs les plus importants de la hausse de l’écart de taux entre la France et l’Allemagne (Graphique 2). En effet, le spread s’est nettement accru à la suite des élections anticipées de 2024 et de la formation d’un parlement sans majorité qui s’en est suivie. L’écart entre l’obligation d’État française à 10 ans (OAT) et le Bund allemand, est passé de 55 points de base à 80 points de base à la fin de 2024. Cette « prime d’instabilité » reflète l’inquiétude des investisseurs quant à la capacité du gouvernement à adopter un programme de consolidation crédible sur plusieurs années.

Les défauts souverains sont en effet bien souvent des animaux politiques (Viennot & de Pierrebourg 2023). Cela a d’ailleurs poussé certains économistes, comme Kraay and Nehru (2006), à ne pas définir simplement la dette « sûre » en fonction de la croissance mais également de la qualité des institutions[4]. Sur la base de ces mêmes données, certains chercheurs (Cohen et Valadier 2011) montrent aussi que les défauts souverains peuvent être expliqués à 50% par le niveau d’endettement du pays et à 25% par la qualité de sa gouvernance. Plusieurs types de facteurs peuvent être évoqués :

- Une forte fragmentation politique peut empêcher des réformes ambitieuses permettant d’assurer une trajectoire soutenable ; c’est aujourd’hui l’un des problèmes économiques principaux en France, qui explique en grande partie les décisions d’abaissement de la note française par les agences de notation.

- Le manque de transparence des institutions, visant à dissimuler des situations budgétaires, que ce soit en passant par des agences hors bilan ou en maquillant les statistiques officielles. Ce fut par exemple le cas de la Grèce, quand le nouveau premier ministre dévoila en 2011 qu’au lieu des 5% de déficit présentés par le gouvernement, celui-ci avait atteint plus du double.

- La perte de légitimité des dirigeants, défendant des réformes économiques mal acceptées par la population ou jugées peu crédibles, peut mener à une forte hausse des taux d’intérêt, comme l’illustre le cas de Liz Truss au Royaume Uni.

- Une forte dégradation de la qualité des institutions (État de droit, efficacité administrative, etc.) ou une perte de leur indépendance (par exemple de la banque centrale dans une très forte situation de dominance budgétaire menant à une monétisation de la dette).

- Enfin, il faut distinguer la capacité et la volonté de payer la dette; des études montrent que 38 % des défauts souverains surviennent alors que l’économie va relativement bien (Tom & Wright 2007), et faire défaut peut finalement résulter d’un choix.

Dans le contexte bien particulier de montée en puissance des partis populistes, il convient considérer leur impact accru sur ces facteurs de risque. En effet, Le populisme atteint actuellement un niveau sans précédent à l’échelle nationale, avec plus de 25 % des pays actuellement gouvernés par des populistes. Or ;selon une étude recensant 51 leaders populistes entre 1900 et 2020 (Schularick & al. 2022), le coût économique est particulièrement élevé : après 15 ans, le PIB par habitant est inférieur de 10 % par rapport à un scénario contrefactuel non populiste. La désintégration économique, la diminution de la stabilité macroéconomique et l’érosion des institutions vont généralement de pair. De surcroît, le contexte populiste peut même mener à des réactions en chaine. Comme le soulignait l’historien Barry Eichengreen dans un entretien récent avec Shahin Vallée, les Etats-Unis pourraient chercher à remplacer la stabilité de leur système juridique et de leurs institutions par une plus grande démonstration de force géopolitique.

Les crises économiques et financières

Enfin, le troisième facteur, plus classique, serait une crise économique ou financière. Le dernier Global Financial Stability Report du FMI (octobre 2025), qui recense les risques financiers souligne qu’il ne faut pas se fier à la relative stabilité des marchés financiers internationaux face à la situation géopolitique et commerciale : le risque portant sur la stabilité financière internationale resterait élevé.

Ce rapport de référence insiste sur le possible déclenchement boucle de rétroaction négatives entre dette publique et système financier (« sovereign-bank nexus »). Dans ses travaux, le FMI souligne une mutation caractérisée par une envolée de la dette publique qui devrait franchir le cap des 100 % du PIB mondial d’ici 2029, un niveau inédit depuis 1948. Or, les banques et de nombreux investisseurs institutionnels détiennent une part importante d’obligations souveraines ; une hausse brutale des taux ou un doute sur la soutenabilité des finances publiques pourrait donc fragiliser simultanément les bilans bancaires et les marchés obligataires[5]. Ce type de mécanisme a déjà été observé pendant la crise de la zone euro entre 2010 et 2012, lorsque la hausse des spreads souverains a directement déstabilisé plusieurs systèmes bancaires nationaux.

Le rapport met également en avant le rôle croissant des intermédiaires financiers non bancaires (fonds d’investissement, hedge funds, assureurs, etc.), dont le poids dans les marchés obligataires, du crédit et même des changes a fortement augmenté ces dernières années. Désormais, ces acteurs représentent environ la moitié des actifs financiers mondiaux et jouent un rôle central comme fournisseurs de liquidité et de financement de marché. Toutefois, cette montée en puissance s’accompagne de vulnérabilités spécifiques. Contrairement aux banques, ces institutions sont soumises à des cadres réglementaires plus hétérogènes et souvent moins contraignants, ce qui favorise une prise de risque accrue et une moindre transparence. Leur modèle repose en grande partie sur des financements de marché et des engagements parfois liquides face à des actifs plus illiquides (notamment dans le crédit privé ou l’immobilier), ce qui crée des déséquilibres de liquidité. Dans ce contexte, elles sont particulièrement exposées aux retraits soudains des investisseurs. En période de stress, ces retraits peuvent déclencher des ventes massives d’actifs (« fire sales »), accentuant les tensions sur les prix et la volatilité. Ces dynamiques peuvent non seulement amplifier les chocs initiaux, mais aussi les transmettre au reste du système financier, notamment via leurs liens croissants avec les banques et leur rôle accru dans les marchés clés comme les obligations souveraines ou le marché des changes.

Enfin, les stress tests du FMI montrent que dans un scénario adverse, environ 18 % des actifs bancaires mondiaux appartiendraient à des banques dont le ratio de capital tomberait sous le seuil critique de 7 %, proportion qui pourrait monter à 21 % si un choc supplémentaire frappait les intermédiaires non bancaires. Dans ce contexte, la France et plusieurs pays européens présentent une vulnérabilité particulière : un niveau de dette publique élevé combiné à une dépendance importante des marchés financiers et des banques aux obligations souveraines.

Une étincelle qui s’enflammerait sur des fragilités préexistantes

Toutefois, dans un contexte de détérioration des fondamentaux budgétaires, la caractéristique des crises modernes est qu’elles seraient encore davantage en proie au déclenchement de réactions en chaine. Comme le souligne tout un pan de la littérature académique (voir par exemple Allen & al 2002, Correa 2014), les crises ne viennent pas de nulle part. Tous ces facteurs déclencheurs d’un phénomène d’explosion de la dette interviennent dans un contexte d’accumulation de fragilités plus structurelles. Au XXIe siècle, le scénario le plus probable n’est pas la répétition à l’identique des explosions de dette du siècle précédent, mais l’apparition de chocs « composés » : un événement majeur (géopolitique, financier, climatique ou sanitaire) venant frapper des États déjà fragilisés par une croissance faible et une polarisation politique accrue.

En Europe, le risque n’est donc pas seulement l’ampleur du choc, mais aussi la faiblesse de la marge de manœuvre budgétaire au moment où il survient. En effet, le choc intervient dans un contexte de hausse de dépenses plus tendancielles, en particulier celles de santé. Entre 2019 et 2022, les dépenses de santé françaises ont progressé à un rythme moyen annuel de 2,2 %, soit plus de trois fois le rythme observé entre 2015 et 2019. Des facteurs structurels tels que le vieillissement ou la hausse des malades chroniques tirent à la hausse ces dépenses, ainsi que des dynamiques qui échappent à toute modélisation tendancielle : effets sanitaires de changement climatique et de la détérioration de l’environnement et transformation des comportements (sédentarité, alimentation, santé mentale). Nous pouvons également souligner que le vieillissement de la population est à l’origine d’un taux d’emploi de la population générale plus faible, et d’une baisse tendancielle des recettes associées aux revenus d’activité.

Enfin, en plus des phénomènes d’explosion liés aux catastrophes naturelles dans la queue de distribution, exposés précédemment, qui pourraient jouer un rôle de catalyseur, la France devrait aussi connaître une hausse de la dette plus progressive en raison du réchauffement climatique. Par exemple, dans un scénario « business as usual » (Graphique 2), l’effet de la hausse des taux d’intérêt et de la moindre croissance pourraient mener à une dette de 270% du PIB en 2070.

Graphique 2 – L’inaction climatique aggrave l’endettement en raison de la baisse du PIB et de la hausse des coûts d’emprunt

Certains facteurs viennent toutefois adoucir cette toile, comme il était souligné au symposium de Jackson Hole en 2025, le vieillissement de la population participe également à faire baisser le taux d’intérêt naturel et donc rendre la dette plus soutenable, un phénomène de « japonification ». Toutefois, comme l’évoque l’historien Adam Tooze, le problème est celui d’un contexte favorable aux polycrises : les crises ne sont pas indépendantes mais elles interagissent entre elles, leurs effets se renforcent mutuellement et les solutions à une crise peuvent en aggraver une autre. Par exemple : une guerre peut provoquer une crise énergétique, qui entraîne inflation et un ralentissement économique, ce qui rend plus difficile la transition climatique. Toutes ces raisons rendent d’autant plus importante la question des filets de sécurité européens.

Les pare-feux actuels sont considérablement plus solides qu’en 2008

Si une telle situation advenait, quels seraient les pare-feux ? Sommes-nous bien armés en Europe pour faire face à une explosion ? Il existe deux voies possibles en cas d’amorçage d’un phénomène d’explosion. La première, plus flexible, serait une intervention de la Banque Centrale Européenne (BCE). La deuxième, plus contraignante, serait d’avoir recours aux outils du Mécanisme Européen de Stabilité (MES), le « FMI » européen créé pendant la crise de la dette des années 2010.

Des outils de politique monétaire flexibles et réactifs

Les pare-feux européens se sont significativement renforcés depuis la crise de 2008, en particulier ceux de la BCE. La politique monétaire dite « non-conventionnelle » a été parfaitement intégrée à l’arsenal de la banque centrale. Au fil du temps, les programmes d’assouplissement quantitatifs sont devenus plus flexibles, et les conditionnalités associées aux instruments créés plus récemment moins rigides.

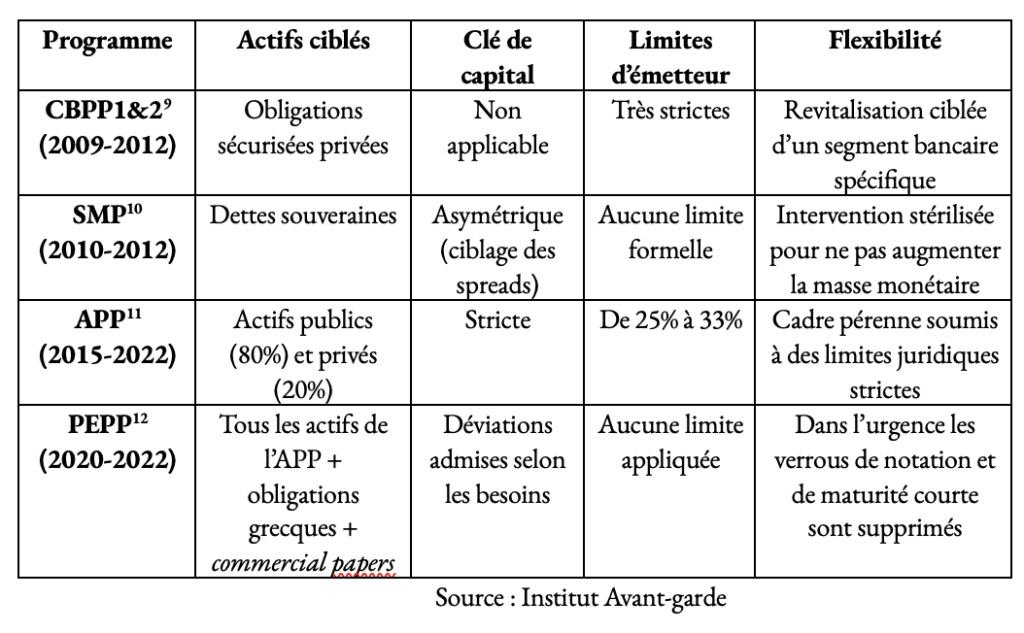

Des programmes d’assouplissement quantitatif de plus en plus sur mesure

Lorsque la BCE lance l’équivalent Quantitative Easing de la Réserve Fédérale avec le Public Sector Purchase Programme (PSPP) en 2015 (dans le cadre du programme élargi Asset Purchase Programme), elle doit éviter toute accusation de financement monétaire des États membres, interdit par l’article 123 du Traité de Fonctionnement de l’Union Européenne (TFUE). Pour cela, elle impose plusieurs garde-fous. Tout d’abord, les achats se font selon la clé de capital de l’Eurosystème, le mécanisme qui détermine la part de chaque banque centrale nationale (BCN) dans le capital de la Banque centrale européenne. Cette part est calculée en fonction du PIB et de la population de chaque État membre. Elle est ajustée tous les cinq ans pour refléter les évolutions structurelles. L’application stricte de cette clé vise à assurer la neutralité d’intervention de la BCE. Concrètement, il s’agit d’un critère de proportionnalité. Si une banque centrale nationale détient 20 % du capital de la BCE (comme c’est le cas de la France), elle doit théoriquement absorber 20 % des achats de titres publics effectués dans le cadre du programme. Ensuite, la BCE impose des limites de détention par émission et par émetteur. Dans le cas de l’APP, il est interdit de détenir plus de 33% d’une souche obligataire spécifique[6] et de la dette globale d’un émetteur[7]. Enfin, les achats sont principalement réalisés par les banques centrales nationales (seuls 10% des achats sont mutualisés).

Si la BCE introduisit déjà des petits écarts temporaires autour de la clé dans l’APP, c’est le Pandemic Emergency Purchase Programme (PEPP) mis en place lors de la pandémie de Covid-19 a représenté un bond en avant en termes de flexibilisation des politiques de la BCE. Ce programme fut mis en place en urgence, dans un contexte d’accroissement soudain des besoins de financement public. Si la BCE n’a pas appliqué exactement les mêmes caractéristiques que le PSPP, c’est car elle a fait face à deux problèmes principaux. Tout d’abord à des tensions financières asymétriques, les marchés ne se détériorant pas de manière uniforme et les tensions se concentrant sur les pays les plus fragiles, à l’origine d’un risque de fragmentation. Ce défi a été particulièrement aigu pendant la pandémie car le choc est survenu alors que les États membres présentaient déjà des niveaux de dette et des marges de manœuvre budgétaire très inégaux. Les pays les plus fragiles risquaient de voir leur coût d’endettement exploser au moment précis où ils devaient financer des plans de soutien massifs, créant une spirale de défiance sur les marchés. En même temps, les règles budgétaires européennes ont d’ailleurs été suspendues pour permettre d’accommoder ce surcroît de financement public. Ensuite, la BCE a fait face à une contrainte de rareté des obligations « sûres » : les obligations allemandes, par exemples, étaient très demandées mais peu émises.

C’est pour ces raisons que le PEPP introduisit une triple flexibilisation :

- Une déviation possible et durable par rapport à la clé de capital. Alors que la clé de capital est la règle d’or de l’APP, elle n’a servi que de simple guide à long terme pour le PEPP. Cette souplesse a permis une allocation ciblée des achats vers les marchés subissant les plus fortes pressions : par exemple, en 2020, les achats de titres italiens ont été surpondérés de 13% par rapport à la part théorique, tandis que l’Allemagne était sous-pondérée. L’objectif était d’éteindre les foyers de fragmentation financière, de stabiliser la transmission de la politique monétaire et d’éviter une crise existentielle de la zone euro face à un choc asymétrique.

- Une suppression des limites de détention. Pour le PEPP, la BCE a décidé de supprimer les limites d’émetteur. Cette décision cruciale lui a permis d’agir comme un véritable « acheteur de dernier ressort », capable d’absorber massivement la dette de pays comme l’Italie ou la Grèce sans être freinée par des plafonds quantitatifs prédéfinis.

- Un élargissement massif du périmètre des actifs pouvant être détenus. Le PEPP a intégré des actifs jusqu’alors exclus ou très contraints. Il a notamment instauré une dérogation spécifique (« waiver ») pour racheter de la dette souveraine grecque, malgré sa notation spéculative. De plus, la maturité minimale des titres publics a été abaissée à seulement jours. Enfin, l’éligibilité des billets de trésorerie (commercial papers) a été étendue à des échéances très courtes de 28 jours (contre six mois auparavant), afin d’injecter des liquidités directement dans la trésorerie des entreprises.

Tableau 1 – Comparaison de l’évolution des programmes d’assouplissement quantitatif de la BCE

Ce type de programme pourrait être utilisé si une cause exogène affectait l’ensemble de la zone euro, en tenant compte de l’effet plus important sur certains pays de la zone euro. Concernant la France, ce serait le cas si ce choc impactait tout particulièrement ses secteurs d’exportation stratégique. Mais de manière générale, avec une dette sur PIB supérieure à 110% en France contre une moyenne de 88 % pour la zone euro, une hausse brutale des taux exposerait à ce jour davantage la France que d’autres pays européens. Mais quels sont les recours possibles si la France est touchée par un facteur plus idiosyncratique, sans hausse généralisée des taux en zone euro ?

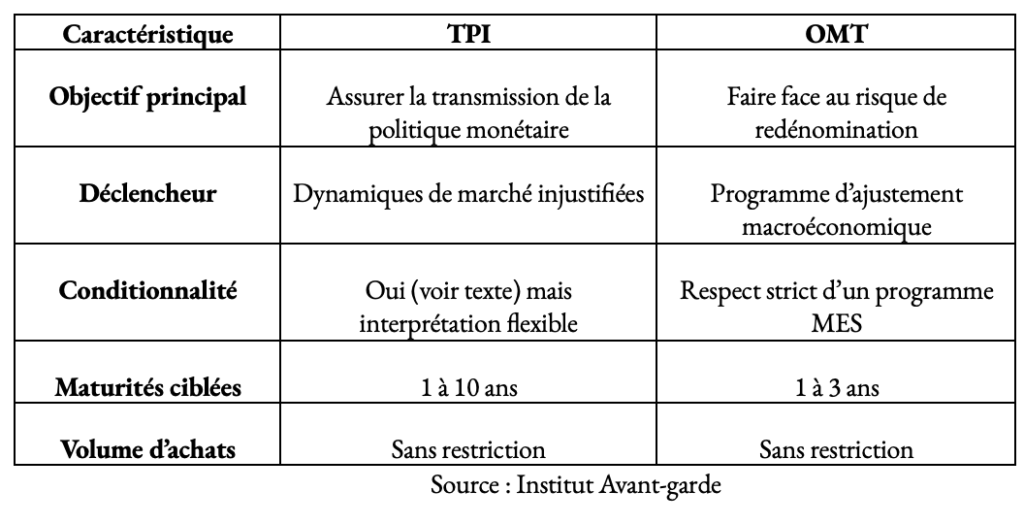

Le TPI et l’OMT : des outils encore plus flexibles pour une intervention ciblée sur la France

Des instruments, qui n’ont jamais été utilisés à ce jour, permettent d’intervenir plus spécifiquement sur les obligations d’un pays européen. Il s’agit des outils les plus flexibles de la BCE, qui lui donnent une grande liberté d’action par rapport aux années 2010. Le TPI (Transmission Protection Instrument) et l’OMT (Outright Monetary Transactions) ont été créés pour lutter contre des hausses de taux jugées injustifiées ou liées à une fragmentation financière. Cependant, ils diffèrent significativement dans leurs conditions d’accès : le TPI est bien plus flexible que l’OMT.

L’OMT a été créé en 2012 dans le contexte de crise dans la continuité de l’annonce de Mario Draghi que celui-ci ferait « whatever it takes » pour sauver la zone euro. Cet outil permet à la BCE d’acheter potentiellement sans limite des obligations souveraines sur le marché secondaire, en se concentrant sur les maturités courtes (de un à trois ans). Il s’agit d’un outil assorti de nombreuses précautions : interventions entièrement stérilisées pour éviter l’inflation, renoncement à la supériorité juridique de la BCE en cas de défaut de paiement pour rassurer les investisseurs (statut pari passu). Cependant, il s’agirait pour la France d’un instrument de dernier recours, en cas de crise de solvabilité et perte d’accès au marché. Il serait activé si des risques de Frexit venaient à poindre. Car cet outil implique un programme du Mécanisme Européen de Stabilité (MES), le « FMI » européen, une assistance financière mais assortie de conditionnalités. En effet, l’OMT a fait à l’époque l’objet d’une bataille juridique majeure (l’affaire Gauweiler) devant la Cour de justice de l’Union européenne. En 2015, la Cour a déclaré le programme légal car il est conditionné à des programmes de réforme, ce qui évite qu’il ne devienne un instrument de financement budgétaire pur et simple. Pour conclure, cela impliquerait une perte significative d’autonomie budgétaire et constituerait un signal de crise très grave. D’ailleurs, l’OMT est souvent qualifié de « bazooka », qui n’a jamais besoin d’être tiré mais dont la simple évocation permet de faire reculer les spreads.

Le TPI, créé en 2022, est beaucoup plus flexible, et constituerait l’option la plus souhaitable en cas de fort écartement des taux entre la France et l’Allemagne. En effet, celui-ci n’exige cette fois-ci pas de programme du MES, il peut être activé très rapidement, il vise explicitement les hausses de spreads, et sans limite d’achats. Il est également plus flexible que l’OMT sur l’horizon d’action. L’OMT se limite aux maturités courtes de un à trois ans alors que le TPI permet d’acheter des obligations allant de un à dix ans de maturité résiduelle. Cependant, il existe plusieurs conditions pour que la France puisse y avoir accès. Tout d’abord, il faut que la tension ne soit pas justifiée par les fondamentaux, et menace la transmission uniforme de la politique monétaire. Or l’identification de cette part « injustifiée » fait l’objet d’un débat technique intense. Ensuite, il existe un certain nombre de critères d’éligibilité. La BCE évalue notamment[8] le respect du cadre budgétaire européen, l’absence de déséquilibre macroéconomiques graves, la soutenabilité de la dette publique et si les politiques macroéconomiques sont saines. Cependant, ces critères sont interprétables, et aucun n’est exclusif. Ils sont jugés par la BCE « ni nécessaires, ni suffisants ». Par conséquent, si la France est sous Procédure pour déficit excessif, il existe tout de même une certaine marge de manœuvre pour l’activation du TPI.

Il s’agira, en définitive, d’une décision très politique, qui dépendra très fortement du contexte et qui dépendra des rapports de force en présence. Si la hausse des taux est liée à une trajectoire de dette jugée insoutenable et une forte perte de crédibilité budgétaire, la BCE pourrait refuser d’utiliser le TPI. Si le TPI n’exige pas de programme MES, ce qui évite l’effet de stigmate, en cas de crise de solvabilité, le TPI deviendrait inopérant car il est destiné à la « transmission monétaire » et non au sauvetage financier pur.

Tableau 2 – Une comparaison entre le TPI et l’OMT

Des outils du Mécanisme Européen de Stabilité à la conditionnalité variable

Cependant, il convient de souligner que les outils du MES ont également significativement évolué depuis la création de l’institution en 2012, et qu’il existe des outils intermédiaires entre TPI et programme d’assistance. En effet, le MES a également dans son arsenal deux lignes de crédit de précaution, la Precautionary Conditioned Credit Line (PCCL) et la Enhanced Conditions Credit Line (ECCL). Ces lignes sont destinées aux États membres dont les fondamentaux sont jugés sains, mais qui se retrouvent temporairement dans une situation fragile. Elles apportent une garantie financière qui peut rassurer les marchés.

Toutefois, ces lignes ne sont pas adaptées à toute situation. Comme il s’agit de lignes de précaution, il ne faudrait pas attendre une situation critique avant de les déclencher. Contrairement aux programmes d’assistance financière classiques, elles suivent une logique essentiellement préventive et de signalisation : leur activation permet à un État d’obtenir une garantie d’accès à un financement, ce qui peut contribuer à rassurer les investisseurs et limiter les dynamiques auto-réalisatrices de hausse des taux. Ces deux lignes présentent des nuances d’accès. La PCCL est destinée aux pays respectant strictement les critères budgétaires et macroéconomiques européens[9]. A noter qu’un pays sous Procédure pour déficit excessif (PDE) peut tout de même accéder à une PCCL, à condition qu’il respecte pleinement les recommandations du Conseil de l’UE pour corriger son déficit. Elle n’implique qu’une conditionnalité limitée, essentiellement le maintien de ces fondamentaux. Elle est simplement assortie d’une Letter of Intent, par laquelle le pays s’engage à respecter ces fondamentaux. À l’inverse, l’ECCL s’adresse à des États dont la situation reste globalement soutenable mais qui ne remplissent pas entièrement ces critères ; elle s’accompagne alors d’un programme d’ajustement défini dans un Memorandum of Understanding, plus encadré, défini avec la Commission européenne et le MES. Enfin, nous pouvons souligner que l’accès à ces lignes rendrait cet État membre éligible à l’OMT, renforçant également la solidité de ces filets de sécurité.

La capacité budgétaire du MES reste limitée. Sa capacité de prêt actuellement est de 432 milliards, ce qui pourrait devenir vite insuffisant dans un contexte d’explosion de la dette française, mais l’effet de levier via l’OMT pourrait être important. Cependant, ces lignes de précaution ont une validité initiale de 1 an, renouvelable deux fois pour des périodes de 6 mois. Par conséquent, elles ne sont pas adaptées à des problèmes plus structurels, mais constituent un bouclier temporaire pour traverser une tempête de marché.

L’activation de ces outils sera au cœur d’enjeux politiques

En définitive, le choix de l’activation d’outils plus ou moins contraignants, allant du TPI au programme d’assistance MES avec conditionnalités strictes, n’est pas simplement dépendant de questions économiques, de nombreuses analyses techniques étant sujettes à interprétation, mais au cœur d’enjeux politiques.

La France se retrouve au centre d’un dilemme « too big to fail / too big to save ». En effet, la France est un pays « systémique » : son défaut et des tensions en faveur d’un Frexit risqueraient de mener à la fin de la zone euro, ce qui joue en faveur d’une intervention rapide et flexible de la BCE. Cependant, la taille de la dette française signifie qu’un bail-out risquerait de devenir rapidement très important pour être significatif, ce qui pourrait épuiser les ressources financières et politiques européennes. À cet égard, l’exigence de respect des règles budgétaires pour accéder au TPI devient impossible à satisfaire lorsque le pays est pris dans un piège de la dette trop avancé, ce qui contraindrait la BCE à prendre une décision discrétionnaire politiquement risquée, qui pourrait éroder la crédibilité de l’institution.

Cependant, quel jugement de ce risque sera fait au regard des potentielles évolutions futures ? Dans un contexte de montée des populismes, est-ce que les institutions européennes auraient recours à des programmes très contraignants, qui risquerait de nourrir un sentiment eurosceptique en raison des réformes associées, plutôt que des outils flexibles tels que le TPI ? Quels seront les rapports de force futurs entre la France et l’Allemagne dans un contexte de reconfiguration des chaines de valeurs mondiales ? Ces outils seront ils utilisés plus fréquemment dans un contexte de polycrises et de multiplications de risques comme les catastrophes naturelles ? Toutes ces questions restent aujourd’hui en suspens, mais pourraient se poser à l’avenir.

-

Comment aller au-delà de la logique de gestion financière de la crise ?

Les mécanismes actuels sont finalement remarquablement efficaces pour prévenir les attaques spéculatives à court terme et garantir que la zone euro ne se désagrège pas en cas de crise de liquidité. Cependant, ils sont mal adaptés à une crise de solvabilité à long terme, pour un pays de la taille de la France, et les conséquences de leur usage sont lourdes.

Au-delà de l’incertitude qui pèse sur leur utilisation, si ces filets de sécurité ont été considérablement améliorés et sont nécessaires pour assurer le système, de nombreux problèmes demeurent. Tout d’abord, ils se trouvent au cœur de tensions démocratiques et juridiques. La BCE, une institution indépendante, pourrait se retrouver à jouer un rôle pivot, au cœur de choix politiques, redistributifs et d’orientation à long terme. Or si le Parlement européen a cherché à renforcer la surveillance par le biais du « dialogue monétaire »[10], son influence sur certains cadres techniques spécifiques, tels les déclencheurs spécifiques de l’activation du TPI, reste limitée. C’est dans cette logique que des propositions pour davantage démocratiser le rôle des banques centrales ont émergé, celles-ci pouvant être amenées à jouer un rôle bien plus important à l’avenir (voir La banque providence. Démocratiser les banques centrales et la monnaie et Rendre la BCE plus verte et démocratique), se rapprochant davantage des logiques historiques. Pour la bonne utilisation de ces outils, il est essentiel d’avancer sur ce type de réformes.

Par ailleurs, la Cour de justice de l’Union européenne (CJUE)[11] a approuvé ces outils (arrêts Gauweiler et Weiss), mais à deux conditions strictes : ceux-ci ne doivent pas supprimer l’incitation des États à mener des politiques budgétaires saines (« impetus for sound budgetary policy ») et ils doivent rester proportionnés aux objectifs de stabilité des prix. Par ailleurs, une critique récurrente de ces mécanismes, formulée par les pays frugaux, est le risque de « moral hazard », l’idée que la « discipline de marché » ne fonctionnerait plus si la BCE crée un tel précédent. Le passage dans un régime de « dominance budgétaire », où la banque centrale est obligée de prioriser la soutenabilité de la dette au détriment de son mandat de stabilité des prix. Cela pourrait même finir par se retrouver en conflit avec d’autres objectifs si le choc menant à une explosion de la dette est inflationniste. Cette tension est particulièrement aiguë dans le contexte de crise où les chocs géopolitiques exogènes nécessitent des dépenses de défense élevées qui entrent en conflit avec les règles budgétaires traditionnelles.

C’est pour toutes ces raisons qu’il est absolument nécessaire de ne pas seulement se reposer sur une logique de filets de sécurité, mais d’essayer le plus possible de sortir de la logique de réaction à des situations de crise. Des réformes structurelles doivent être envisagées pour des réponses bien plus coordonnées, qui permettront à la fois de prévenir et de limiter les coûts en temps de crise, en ne se limitant pas à une approche purement financière. Celles-ci permettraient d’agir davantage à la racine sur les causes possibles d’explosion de la dette publique. Voici les différentes pistes que nous proposons d’explorer :

- Mettre en place un régime de Cat-Nat européen : Les catastrophes naturelles à venir ne toucheront pas un seul pays, mais débordent les frontières. L’offre publique européenne d’assurance contre les catastrophes naturelles peut présenter de nombreux avantages par rapport à une solution qui reposerait exclusivement sur des marchés privés et sur des filets de sécurité nationaux. En effet, un tel mécanisme permettre de lisser le risque sur une plus grande zone géographique, limitant les risques individuels de faillite ; il permettrait également d’avoir accès à une plus grande capacité de financement, notamment d’endettement en cas de pertes exceptionnelles. Le National Flood Insurance Program (NFIP) américain illustre bien ces avantages (Viennot 2025).

- Créer un mécanisme européen de réaction coordonnée en cas de tension sur les prix de l’énergie : En plus des risques climatiques, la dépendance absolue des économies européennes à la combustion fossile implique une exposition importante à des chocs de prix, le gaz et le pétrole étant presque entièrement importés. Malgré la récurrence de tels chocs, l’Union européenne manque d’outils pour leur apporter une réponse coordonnée. En 2022, la crise du gaz provoquée par l’invasion russe de l’Ukraine avait engendré des réponses nationales dispersées. Quatre ans plus tard, confrontée à un choc similaire causé par la guerre au Moyen-Orient, force est de constater que les leçons de la crise n’ont pas été tirées et que les pays membres attendent toujours un mécanisme d’urgence clairement défini à l’échelle européenne, pour faire face à la situation tout en accélérant l’électrification qui permet de réduire leur dépendance future.

- Penser des règles européennes adaptées aux enjeux de long terme : Les règles budgétaires européennes ont été réformes après leur suspension lors de la pandémie de 2020. Cependant, celles-ci ne laissent pas de marge de manœuvre suffisante pour réaliser les investissements « existentiels » évoqués dans le rapport Draghi. Ces règles sont toujours aussi complexes, et s’appuient sur la logique de Maastricht qui n’a pas fait ses preuves : des seuils rigides et arbitraires ajoutés par les pays frugaux. La transition écologique, en particulier n’est évoquée que comme permettant d’allonger la période d’ajustement budgétaire, et si ces investissements soutiennent la croissance potentielle (ce qui n’est souvent pas le cas). Le think tank Bruegel a ainsi affirmé qu’il était déjà temps de réformer la réforme. Par ailleurs, malgré des objectifs européens ambitieux de réduction d’émissions, il n’existe pas de règles climatiques, ce qui crée une priorisation de l’objectif de soutenabilité budgétaire sur la soutenabilité environnementale. C’est pour cette raison que nous défendons la mise en place de règles climatiques.

- Qui iraient de pair avec un fonds européen pour les dépenses existentielles, qui renforcerait la souveraineté et la résilience de nos économies : Une stratégie de financement désordonnée de nos dépenses existentielles favorise les phénomènes d’explosion de la dette exposés précédemment ; en effet, en prenant du retard sur ces investissement nous risquons de subir davantage de dommages futurs. Pourtant, il n’existe aujourd’hui pas de discussion sur la stratégie de financement de ces dépenses. C’est pour cette raison que nous avons proposé la création d’un Fonds européen sur le climat, ce qui permettrait de mettre sur la table la question des besoins de financement ainsi que le partage de la facture entre États membres.

- Adapter les propriétés de notre dette publique à la volatilité future : Si au cours des dernières décennies nous avons bénéficié d’une situation exceptionnelle, où l’offre présentait une grande flexibilité lui permettant de s’adapter à la demande (Carstens 2022), nous risquons de faire face à une volatilité bien plus importante dans les prochaines décennies. Notre stratégie de gestion de la dette publique était adaptée à ces conditions exceptionnelles, en proposant des produits sur-mesure aux produits financiers (Batut 2024), mais devrait maintenant davantage se prémunir contre ces nouvelles conditions. Il faudrait notamment considérer un endettement à plus long terme, réduire la part à taux variable ainsi que la proportion de détention par des acteurs étrangers (Leonard 2025).

- Créer un actif sûr européen : Cette proposition a récemment été réévoquée par Emmanuel Macron, mais également dans le rapport de Mario Draghi et d’Enrico Letta, mais également reçu un soutien inattendu du président de la Bundesbank, Joachim Nagel. Comme l’a souligné Christine Lagarde, un « safe asset » européen est désormais jugé essentiel pour l’aboutissement de l’Union des marchés de capitaux. Il permettrait de créer une référence de marché unifiée, réduisant mécaniquement la fragmentation financière et offrant une alternative crédible au dollar. Surtout, cet outil est présenté par Mario Draghi comme un levier essentiel pour financer le « choc d’investissement » massif — évalué entre et milliards d’euros par an — nécessaire pour combler le retard technologique et industriel de l’Europe face aux États-Unis et à la Chine.

- Favoriser les négociations transparentes fondées sur le compromis (transparent horse-trading) en clarifiant nos structures décisionnelles internes (Krahé 2025) : le modèle actuel hérité du traité de Maastricht est devenu illégitime face aux crises géopolitiques et climatiques, car il repose sur une vision « post-souveraine » qui donne une priorité aux règles et au marché. Dans chaque domaine politique individuel, les avantages d’une intégration plus profonde sont distribués de manière inégale. Si les domaines politiques sont traités séparément, il est donc probable que des États membres clés soient incapables de rassembler des majorités nationales en faveur de la réforme. Le politiste Maximilian Krahé propose de mettre en place une Union de souveraineté, et ainsi de passer à une logique de fourniture de biens publics européens essentiels (défense, politique industrielle, semi-conducteurs) en élaborant un ensemble global que chaque État membre accepterait par intérêt propre. Par exemple, si le gouvernement allemand reste réticent à l’émission d’eurobonds, l’Allemagne aurait intérêt à faire financer les interconnexions électriques au niveau européen (grids). Si cet enjeu est bien moins important pour la France, quel compromis les pays frugaux pourraient-ils faire qui favoriserait en contrepartie la France ? C’est en prenant une telle hauteur plutôt qu’à travers des négociations en silos que l’Europe pourrait avancer.

Clara Leonard

Notes

Image : Ohne titel, Max Ernst, 1962

A lire aussi :

- Protéger l’État : faut-il internationaliser la dette ?

- L’État français risque-t-il de faire faillite ?

[1] La dette publique mondiale a triplé depuis le milieu des années 1970 pour atteindre 92 % du PIB (2022).

[2] Comme souligné par Olivier Blanchard, une hausse progressive de la dette se traduit par une trajectoire concave de la courbe de dette/PIB, qui finit par se stabiliser à un certain niveau, alors que l’explosion suit une trajectoire convexe, avec une hausse potentiellement illimitée.

[3] Hors pension

[4] un pays aux institutions médiocres et à la croissance moyenne atteint une probabilité de surendettement de 25 % avec un ratio dette extérieure/exportations de 100 %, tandis qu’un pays similaire mais doté de bonnes institutions atteint le seuil avec un ratio de 300 %

[5] Or les obligations françaises représentent environ 24 % du benchmark souverain de la zone euro, dépassant désormais les Bunds allemands et les titres italiens.

[6] L’enjeu principal est d’éviter que la BCE ne dispose d’une minorité de blocage. En cas de restructuration de la dette d’un pays, les clauses d’action collective (CAC) permettent aux créanciers de voter.

[7] Pour les organisations internationales et les banques multilatérales de développement (comme la Banque européenne d’investissement), cette limite est plus élevée, atteignant 50 %.

[8] L’activation du TPI est conditionnée par une évaluation cumulative de quatre critères d’éligibilité :

(1) le respect du cadre budgétaire de l’Union européenne (l’État membre ne doit pas faire l’objet d’une procédure de déficit excessif ou doit avoir donné suite aux recommandations du Conseil) ;

(2) l’absence de déséquilibres macroéconomiques graves : l’État ne doit pas être soumis à une procédure pour déséquilibres excessifs ;

(3) la soutenabilité budgétaire : la soutenabilité de la dette est évaluée sur la base des analyses de la Commission européenne, du Mécanisme européen de stabilité (MES) et du FMI ;

(4) des politiques macroéconomiques saines et soutenables : le respect des recommandations spécifiques par pays émises dans le cadre du Semestre européen.

[9] Notamment le respect des règles budgétaires, une trajectoire de dette jugée soutenable et l’absence de déséquilibres macroéconomiques excessifs

[10] Si le Parlement peut poser des questions sur le « pourquoi » (accountability), il n’a quasiment aucune influence sur le « comment » technique (les paramètres de rachat d’actifs). Les critères du TPI sont d’ailleurs critiqués pour leur manque de substance publique, ce qui empêche un véritable contrôle parlementaire ou judiciaire ex ante.

[11] La Cour constitutionnelle allemande (Karlsruhe) conteste la méthode de la CJUE. Là où la CJUE accorde une « large marge d’appréciation » à la BCE, Karlsruhe exige un test de proportionnalité strict : la BCE doit prouver qu’elle a pesé les avantages monétaires contre les effets secondaires (épargnants lésés, bulles immobilières, maintien d’États « zombies »). L’arrêt Weiss de Karlsruhe souligne que la proportionnalité dépend de la capacité de l’outil à ne pas empêcher les États d’adopter leurs propres mesures de consolidation budgétaire.